2024年1月、厚生労働省は2024年度の年金額について公表。2024年4月分からの年金額は2.7%の増額となるようです。

年金は物価上昇に連動して支給額が変動するものですが、この増額で安心して老後を暮らすことはできるのでしょうか。

一昔前は60歳から受給するのが一般的でしたが、段階的に65歳へと引き上げられました。

やはり年々老後を取り巻く環境は厳しさを増しているように感じます。そこで、今回は65歳以上の無職の夫婦世帯、いわゆるセカンドライフを送られている方々にスポットを当てて、平均的なお金事情を見ていきます。

今回は、なかなか聞くことができない貯蓄や家計の収支もチェックしていきます。記事の後半では、将来受給する厚生年金・国民年金の平均受給額についてもみていきましょう。

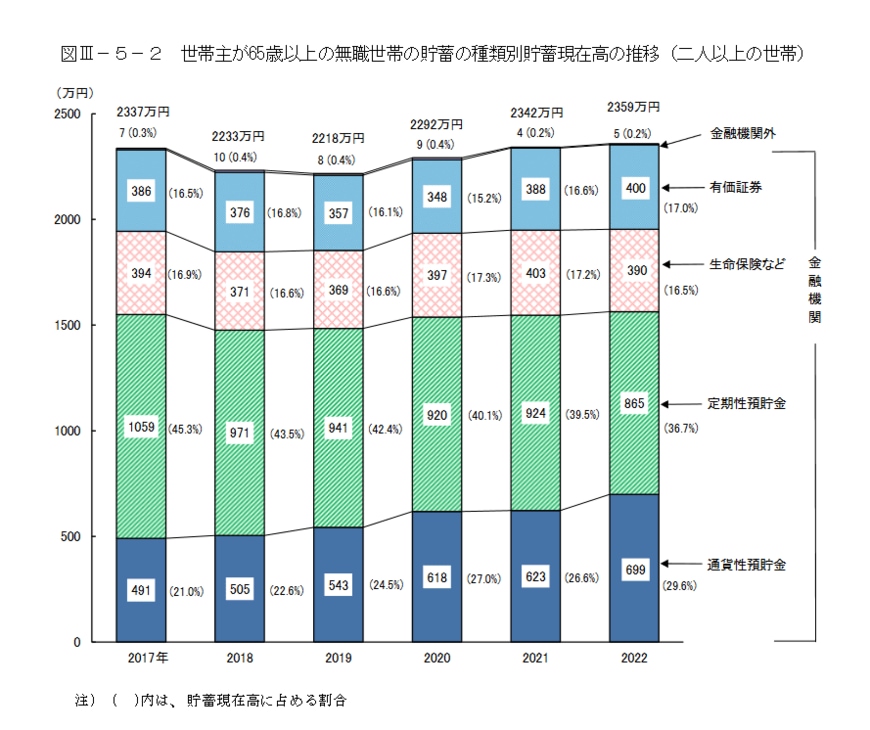

1. 65歳以上で無職の夫婦世帯の貯蓄額の平均はいくら?

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上で無職の夫婦世帯の貯蓄額の平均額と中央値は次のとおりになりました。

1.1 65歳以上の無職夫婦世帯の貯蓄事情

無職世帯に限定すると、貯蓄の平均額は2359万円でした。

無職世帯では貯蓄を切り崩す世帯も少なくないため、貯蓄事情はさらに厳しいと言えるでしょう。

参考までに、勤労世帯も含めた65歳以上全体の貯蓄額も確認します。

1.2 65歳以上夫婦の貯蓄事情と一覧表

- 平均額:2414万円

- 中央値:1677万円

平均値と中央値(値を小さい順に並べたときに真ん中にくる数値)に乖離があることから、貯蓄のある世帯とない世帯で二極化があると予想されます。

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

貯蓄500万円未満が約2割となっており、まとまった老後資金が準備できなかった世帯が5世帯に1世帯いることがわかります。

年金と貯蓄について見ていきましたが、もう一つ重要なのが「支出額」です。

多くの方は今の支出より減るので、まずは現在の支出額を把握し、その何割減で生活できるのかを考えることが重要になるでしょう。

参考までに、今のシニアの平均的な支出額も紹介します。

2. 65歳以上で無職の夫婦世帯の支出額平均はいくら?

総務省統計局の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

2.1 65歳以上で無職の夫婦世帯の無職世帯「月の生活費」

- 月の収入:24万6237円(うち社会保障給付22万418円)

- 月の支出:26万8508円(うち消費支出23万6696円)

- 月の収支:▲2万2270円

平均では、恒常的に2万2270円の赤字になるようです。ただし、これは全世帯での平均値なので、実際の家庭に落とし込むのであれば「2万円程度の赤字を改善するためにやりくりする」となり、収支はゼロにできるかもしれません。

参考までに、消費支出の内訳は次のとおりです。

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- その他:4万9430円

- 非消費支出:3万1812円

上記をもとに、「我が家でもっとかかる費用」「我が家ではここまでかからない費用」を差し引きし、支出の目安額をつかむのもいいでしょう。

ここで重要なのは、日常的な支出だけでなく、医療費や介護費用、住宅の改修費用なども見込むことです。

もし赤字になることが見込まれるのであれば、貯蓄や私的年金などで備えることも検討し始めましょう。

支出を中心にみていきましたが、現在のシニアはいくらくらい年金をもらえるのでしょうか。次の章からは、シニアにおける「年金の位置づけ」をチェックしていきましょう。