3. 【65歳以上・無職の夫婦世帯】2023年度のリアルな家計収支を公開。赤字への対策は

最後に、老後は生活費がどのくらいかかるのかを確認しておきましょう。

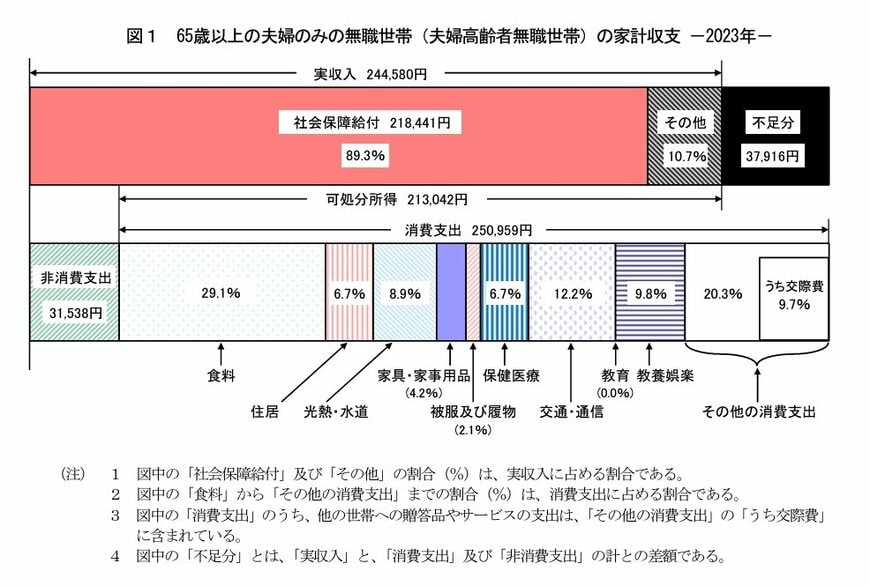

「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記の通りになりました。

3.1 65歳以上・夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

- 実収入:24万4580円

- 可処分所得:21万3042円

- 消費支出:25万959円

可処分所得から消費支出を引くと「3万7917円」の赤字になります。

約4万円程度であれば、家計の見直しなどで赤字を回避できる可能性もありますが、昨今の物価高を考えると節約のペースが物価上昇に追いつかない可能性もあります。

なお、同調査の2022年(令和4)分では、毎月の生活費は「約2万円」の赤字でした。物価高や光熱費高騰の影響が、家計にもダメージを与えています。

今後もインフレは続くと考えられており、今以上に現役時代からの資金確保が重要な時代になってくるでしょう。

また、日常的な支出だけでなく、医療費や介護費用、住宅の改修費用なども見込んでおくことが大切です。

4. 年金だけに頼らずに資産形成する方法4つ

先述の通り、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支では、毎月「3万7917円」の赤字になることがわかりました。

厚生労働省の「令和4年簡易生命表の概況」によると、男性の平均寿命は約81歳、女性の平均寿命は約87歳となっています。上記の平均寿命から、60歳時点での平均余命は男性で約21年、女性で約27年となります。

女性の平均余命を例にとって考えてみると、毎月「3万7917円」の赤字が27年間続く場合、約1200万円もの資金が必要になります。老後生活の長さは人それぞれですが、余裕をもった生活を送るためにもあらかじめ資産を形成しておくことが大切です。

たとえば、年金以外の老後資金の対策として以下のような方法があります。

- 65歳以降も働いて給与収入を得る

- 毎月の固定費を見直す

- 私的年金を用意しておく

- NISAや保険商品で資産運用を行う

資産形成は早めに着手することで大きな効果が期待できます。できるだけ早いうちから、老後資金を準備しておきましょう。

5. まとめにかえて

ここまで老後のお金事情について確認してきました。今回ご紹介したのはあくまでモデルケースですので、ご自身の生活費と照らし合わせてイメージすることが大切です。

もしも老後の生活に不安があるなら、現役時代のうちから資産形成を検討するのがおすすめです。

昨今では新NISAやiDeCoなどが登場し、20歳代のうちから資産運用に取り組む人も増えてきました。

退職してからの生活を充実させるためにも、今一度お金の準備について考えてみるとよいでしょう。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 内閣府「生活設計と年金に関する世論調査」

- 厚生労働省の「令和4年簡易生命表の概況」

中本 智恵