本記事の3つのポイント

-

パナソニックの太陽電池事業が大きな岐路を迎えている。国内需要の急減により、事業が低迷。価格競争が厳しい海外に活路を求めざるを得ない状況

パナソニックの太陽電池事業が大きな岐路を迎えている。国内需要の急減により、事業が低迷。価格競争が厳しい海外に活路を求めざるを得ない状況 -

19年度に9割と海外販売比率を大きく高めていく考え。これに伴い、生産拠点の見直しも実施。国内ラインを休止し、モジュールはすべて海外拠点で手がける

-

今のところ、「HIT」のプレミアム価値は維持できているが、中国をはじめ今後海外勢にキャッチアップされる可能性も。そのため、ペロブスカイトのような次世代型の開発にも力を入れている

日本の太陽電池(PV)メーカーが大きな転換期を迎えている。かつてはPV生産で世界のトップを独占したが、今やその姿は見る影もない。PV事業の収益悪化で生産拠点の見直しや規模縮小が加速している。大手PVメーカーのパナソニックもPV事業の大幅な戦略転換に迫られている。果たして、パナソニックが描くPVビジネスの成長戦略とは。

ヘテロ接合の高性能PV

まずは、パナソニックのPV事業の歴史を振り返ってみよう。現在、同社が製造・販売する「HIT」は、もともとは2011年に完全子会社化した三洋電機が開発した高性能PVである。三洋電機は、1975年からPVの研究を開始し、80年に電卓用電源として世界で初めて、アモルファスシリコン(a-Si)太陽電池の量産化を実現した。その後、電力用戦略製品として選択したのが「HIT」である。90年から開発を開始し、97年に製品化した。

「HIT」とは、Heterojunction with Intrinsic Thin-layer(真性半導体薄膜を用いたヘテロ接合)の略称だ。同じSiでも結晶と非晶質(アモルファス)という異なる状態のSiを接合するためヘテロ接合と呼ばれるが、結晶Si(n型単結晶)とa-Si層の間に不純物を添加しないi型a-Si層を挿入するのが大きな特徴である。これにより、界面欠陥が少ないpn接合面の形成を実現している。接合界面における欠陥が少ないため、一般的な結晶Si太陽電池に比べて高い変換効率を発揮している。最近では、ヘテロ接合セルを開発する海外のPVメーカーも増えてきたが、依然として「HIT」はヘテロ接合型PVの代名詞となっている。

04年に主力生産拠点の二色の浜工場(大阪・堺)が稼働を開始し、08年には滋賀工場でモジュールの生産も始まった。12年にはマレーシアでセル&モジュールの一貫生産工場が稼働を開始した。一方、a-Si太陽電池は現在もパナソニックエコソリューションズアモルトン(福島県喜多方市)で生産しており、ソーラーウオッチ用では国内シェア5割を誇る。

ちなみに、パナソニックでは、当時の松下電池工業(79年に松下電器産業から分離独立)が化合物薄膜のCdTe太陽電池を製造・販売していたこともある。90年代には、電卓、ゲーム機、充電器などに応用されたという。現在、CdTe太陽電池は米First Solarが事業化しているが、世界初の商品化はパナソニックだった。

セル効率が25.6%まで向上

「HIT」の変換効率は年々改善が進んでおり、07年7月に22%だったセル効率(100c㎡)は、13年2月には98μm厚の薄型セルで24.7%まで向上した。さらに、光学損失を低減するセル構造として、電極をすべて裏面側に配置したバックコンタクト構造(IBC)に着目し、IBCとヘテロ接合を組み合わせたHBCセルの開発に取り組んだ。

14年に開発したHBCセルは、再結合損失の増加で開放電圧(Voc)と曲線因子(FF)が悪化したが、光学損失が従来比で7割以上低減し、短絡電流密度(Jsc)が大幅に向上したことから、変換効率は25.6%まで向上した。

HBCセル

さらに、16年にはHBCモジュール(72セル)で23.8%の変換効率を達成した。HBCモジュールは東海大学のソーラーカー(17年モデル)に供給するなど、実証実験が進んでいる。

PV事業は苦戦

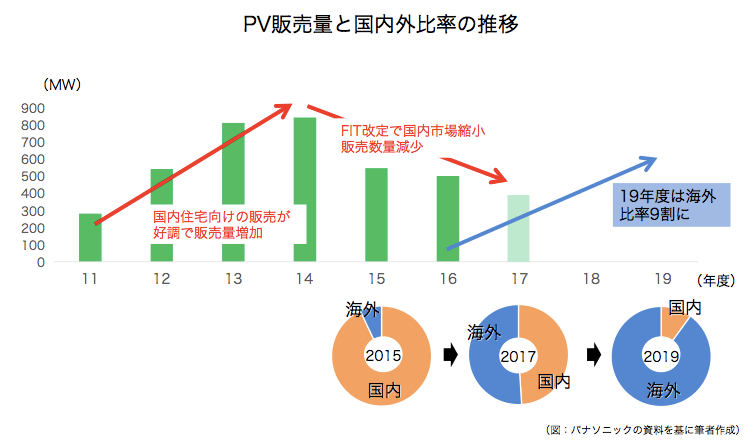

国内では、12年からスタートした固定価格買取制度(FIT)が追い風となり、PVの導入量が爆発的に増加した。パナソニックも国内住宅向けの販売が急増したことで、14年度の販売数量は11年度比3倍の840MWまで拡大した。そのため、14年度には国内のセル生産(パナソニックESソーラーシステム製造)の増強に踏み切った。

しかし、FITによる普及拡大はいつまでも続かない。15年度の販売数量は14年度比で3割減少し、PV事業は減収減益となった。何とか黒字は確保したが、続く16年度も販売数量が減少し、ついにPV事業は赤字に転落した。17年度も厳しい事業環境が続いており、国内販売は伸び悩んでいる。一方、販売が好調なのが海外市場である。

19年度は海外が9割

国内市場がダメなら海外に活路を求める、というのは日本のPVメーカーの共通認識だが、海外市場は価格競争が激しく、日本勢にとってはまさに「レッドオーシャン」である。にもかかわらず、パナソニックは海外展開を加速するという。

ポイントは大きく2つある。1つは海外に大規模な生産拠点を持っていること。もう1つが「HIT」のプレミアム価値である。高温特性に優れ、年間を通して高い発電量が期待できる「HIT」は「価格競争ではなく、価値で勝負できる」(パナソニック関係者)というわけだ。そのため、海外ではプレミアム市場をターゲットに拡販を目指している。

海外展開は15年から本格化しているが、なかでも、成長市場に位置づけているのが欧州、トルコ、インド、ASEAN、北米の5地域である。この地域の販社・子会社を活用して、成長が続く海外市場の展開を加速する。欧州と北米は住宅用、トルコ、インド、ASEANは産業用の市場を狙う。

国内外の販売比率も大きく変わる。15年度は国内が9割を占め、海外向けは1割程度だったが、16年度には海外向けが3割弱まで増加した。17年度はさらに海外比率が増え、海外向けは50%を超える見込みだ。18年度以降も海外比率は増加し、18年度は海外向けが7割程度まで上昇。そして、19年度には9割が海外向けになる予定だ。

PV販売量と国内外比率の推移

海外展開の一環として、セルの単体販売も開始した。高性能&高耐久のセルは海外のモジュールメーカーからの引き合いも多いという。協業する米テスラ社もHITのセルを用いた住宅用ソーラールーフを製造している。

生産拠点を再編

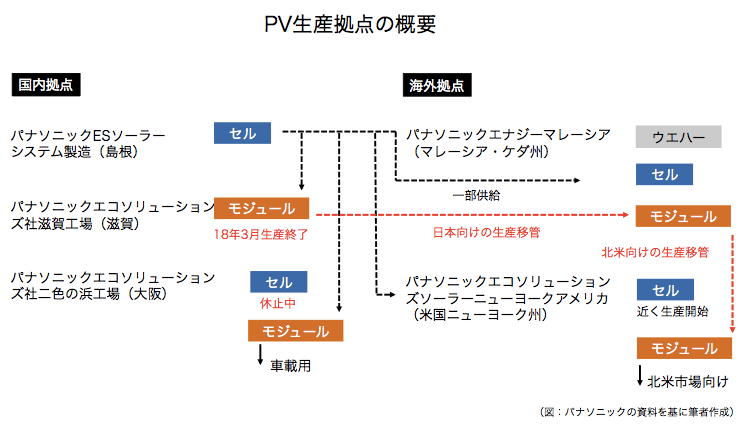

市場の海外シフトに対応して、生産体制も大幅に見直した。これまで、国内では二色の浜工場(大阪)とパナソニックESソーラーシステム製造(島根)でセル、二色の浜工場および滋賀工場(滋賀)でモジュールを生産していた。一方、マレーシアでは、12年からセル&モジュール一貫工場が稼働している。以前は、ハンガリーやメキシコにもモジュール工場があったが、これらはすでに閉鎖済みで、二色の浜工場についても、16年2月から約1年間生産を停止した。

現在は、パナソニックESソーラーシステム製造でセル、滋賀工場(滋賀)でモジュールを生産し、二色の浜工場では、車載用PVモジュール(プリウスPHV用)を生産している。二色の浜工場のセル生産ラインは現在も休止している。

車載PV(プリウスPHV)

海外では、マレーシアでセル&モジュールを生産し、17年8月からは米国のバッファロー工場(ニューヨーク州)でもモジュールの生産が始まった。ただ、18年3月で滋賀工場のモジュール生産、米オレゴン州で行っているインゴットの生産がそれぞれ終了する。セルの生産拠点は国内に残すが、モジュールはすべて海外拠点で生産することになる。

PV生産拠点の概要

バッファロー工場は建物、インフラはテスラ社が提供したが、パナソニックも300億円を超える投資を行っている。工場面積はマレーシアの3倍と広大だ。これまでは、日本から輸入したセルを使ってモジュールを生産していたが、近くセルの現地生産も始まる。19年までに1GW体制を構築する予定だ。

競合技術に対抗できるか

今のところ、プレミアム市場に特化するという戦略は、中国勢とのすみ分けという点では成功しているようだ。ただ、こうした戦略がいつまで続くかは不透明である。PVの普及が自家消費型にシフトしていく以上、性能改善とコスト低減の両立は避けて通れないだろう。

実際、中国勢によるPVの性能向上は目覚ましい。18年には、Trina SolarがIBCセル(n型6インチ)で25.04%、LONGi Solarがp型単結晶PERCセル(6インチ)で23.6%を達成している。さらにLONGi Solarはモジュール(p型単結晶PERC、60セル)でも20.41%の変換効率を実現している。

ヘテロ接合と競合する技術として、TOPCon(Tunnel Oxide Passivated Contact)やCSC(Carrier Selective Contact)といった新構造の提案も増えている。トンネル酸化膜を裏面パッシベーション膜として使用するTOPConはポイントコンタクト構造が不要で、PERCセルと同等の変換効率が期待できる。一方、CSCセルでは、仕事関数の差を利用することで、pn接合を使わずに単純なデバイス構造でキャリア輸送&取り出しが可能だ。

独Fraunhofer ISEは裏面コンタクトにTOPCon構造を採用したn型多結晶セルで変換効率22.3%を実現し、独ISFHはp型結晶Siを用いたPOLO(polysilicon on oxide)と呼ばれる新構造のセルで変換効率26.1%(セル面積4㎠)を達成した。POLOセルはp型Siの裏面側に電子選択層(n+POLO)と正孔選択層(p+POLO)を配置したバックコンタクト構造で、高いキャリア選択性による高効率化を実現している。

Si系PVの高効率化に必須とされるn型単結晶やヘテロ接合を使わないアプローチでも26%超の変換効率が可能という事実は大きなインパクトがある。これまで高効率IBCに特化していた米SunPowerもコストパフォーマンスの高いp型単結晶PERCセル&モジュールの市場投入を開始した。

「HIT」がこうした新技術にどうやって対抗していくのか、今後の取り組みが試される。

ペロブスカイトを開発

PVの技術開発で最もホットな話題がペロブスカイト太陽電池(Perovskite Solar Cell=PSC)である。パナソニックも欧州の研究機関と協業して、次世代PVの最有力候補であるPSCの実用化研究に取り組んでいる。

パナソニックは04年にimec(ベルギー)の研究開発プログラムに参加し、09年にはHolst Center(オランダ)が推進する「大面積フレキシブルエレクトロニクス」プログラムにも参加したが、16年からは欧州の薄膜PVの研究開発コンソーシアムであるSolliance(オランダ)にも参画し、印刷プロセスを活用したフレキシブルPSCの開発に取り組んでいる。

そのSollianceは17年11月、ロール・ツー・ロールプロセス(R2R)で作製したPSCでセル変換効率13.5%を達成した。R2Rプロセスで作製したPSCでは世界最高効率だが、160㎠の大型モジュールでも変換効率10.1%を実現している。

国内では、15年度からスタートしたNEDOプロジェクト「ペロブスカイト系革新的低製造コスト太陽電池の研究開発」でPSCモジュールの大面積化に取り組んでいる。試作したモジュールはガラス基板上に透明電極、電子輸送層、ペロブスカイト発電層、正孔輸送層、金電極を積層した構造だ。

PSCモジュールは、基本的には既存の薄膜PVの製造プロセスで対応可能としているが、モジュール性能の改善には、セル間の接触抵抗低減が不可欠としている。パナソニックはTHG-YAGレーザートリートメントでセル間の接触抵抗を低減する技術を開発しており、20㎝角のモジュール(35セル直列)で変換効率12.6%を達成した。

PSCモジュール

さらに、PSCの熱的劣化を抑制する検討も行っている。湿度や紫外線による劣化は封止やUVカットフィルターなどで対策が可能だが、熱的劣化はこうした対策が難しく、素子自体に高い耐熱性が要求される。同社はドーパントフリーの正孔輸送層や混合カチオン(MA/FA/Cs)に着目し、85℃、1000時間の試験でも劣化しない高耐久PSCを開発している。

太陽電池で目指すもの

これまで、技術優位性で勝負してきた「HIT」だが、いつの日か競合技術にキャッチアップされる時が来るかもしれない。パナソニックとしては、そうなる前に代替技術を開発しておく必要があるが、それがPSCかどうかは現時点では分からない。

海外のPV市場に活路

幸い、同社はPVに加えて、パワーコンディショナー、HEMS(Home Energy Management System)、蓄電池、さらにはその受け皿となる住宅に至るまで、「スマートハウス」を実現するための技術&デバイスをすべて自社で保有している。

収益が厳しいPVは外部調達でまかなうという選択もあるが、PVがクリーンエネルギーの最有力ソースという客観的な事実を鑑みれば、やはりPVの技術は手放したくない。果たして、海外展開を足掛かりとして同社のPV事業は成長を加速するのか。今後の取り組みに注目したい。

電子デバイス産業新聞 編集部 記者 松永新吾

まとめにかえて

今回のパナソニックをはじめ、日本国内の太陽電池メーカーは軒並み海外勢の価格攻勢に晒され、市場シェアを大きく落としています。トップ10に入るほとんどの企業が中国メーカーという状況で、現時点で太陽電池ビジネスは「コストありき」の世界と言わざるを得ない状況です。パナソニックはEVなど電動車両向けを中心に二次電池も強化していますが、これも太陽電池同様に、価格競争の色合いが年々濃くなっています。太陽電池と二次電池双方を抱えるパナソニックが今後、どういった成長ストーリーを描いていくのか。業界内でもその動向に注目が集まっています。記事の最後にもあるとおり、パワーコンディショナーやHEMS、さらに住宅といった太陽電池の出口となるような事業領域を社内で保有していることは大きな突破口となるかもしれません。

電子デバイス産業新聞