働き方も多様化する現代、「老後」とひと言で言ってもスタートの時期はさまざまです。日本の公的年金は原則65歳から受給が開始となるため、そのタイミングに合わせてリタイヤをしてセカンドライフをスタートさせる方も多いでしょう。

老後資金に漠然とした不安を抱える方も多い現代、夫婦2人で「貯蓄2000万円」を保有し、毎月年金として20万円を受け取れる場合、就労せずに老後生活を送ることはできるのでしょうか。

今回は老後の家計収支から、夫婦2人「貯蓄2000万円・年金20万円」の場合の、老後のシミュレーションをしていきます。

1. 夫婦2人暮らし、老後の「家計収支」はいくら?

かつて「老後2000万円問題」が話題となりました。

いまも、老後対策を考える上で2000万円を目安にしている方は少なくないでしょう。

そもそも、公的年金による収入だけで生活費をカバーできれば、老後資金として2000万円も必要がないかもしれません。

では、65歳以上の夫婦2人のみの世帯における、家計収支はどのようになっているのでしょうか。

1.1 老後の支出はいくら?

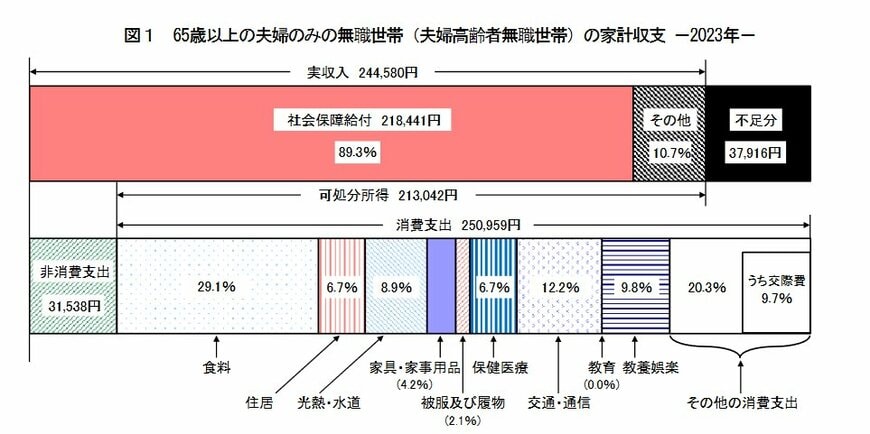

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記のとおりです。

可処分所得が約21万円に対して、消費支出が約25万円となっており、不足分として毎月3万8000円の赤字であることがわかります。

「可処分所得」とは、収入のうち税金や社会保険料を除いた所得であり、手取り収入のことを指します。

年金の手取り収入が21万円あっても、平均的な消費支出の中で夫婦2人が生活する場合は毎月約4万円前後の赤字に。

そもそも、夫婦2人で年金収入が手取りで20万円程度というのは、少ない方になるのでしょうか。

1.2 老後の収入はいくら?

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末現在の厚生年金・国民年金の平均受給額(額面)は以下の通りです。

厚生年金の平均月額(国民年金部分を含む)

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

夫婦ともに厚生年金だった場合には、2人で月額26万8753円。

上記は額面です。手取り額では22~23万円程度と想定できます。

一般的に国民年金より手厚いとされる厚生年金を夫婦2人で受給できたとしても、平均的な消費支出約25万円をカバーすることはできません。

また、夫婦のうち、どちらか一方が国民年金の場合、あるいは夫婦ともに国民年金の場合は、毎月約4万円の赤字ではすまないでしょう。