3. 二人以上世帯で老後は平均月3万8000円赤字に

総務省統計局「2023年(令和5年)家計の概要」によると、平均では老後の収支が約月3万8000円の赤字になることがわかりました。

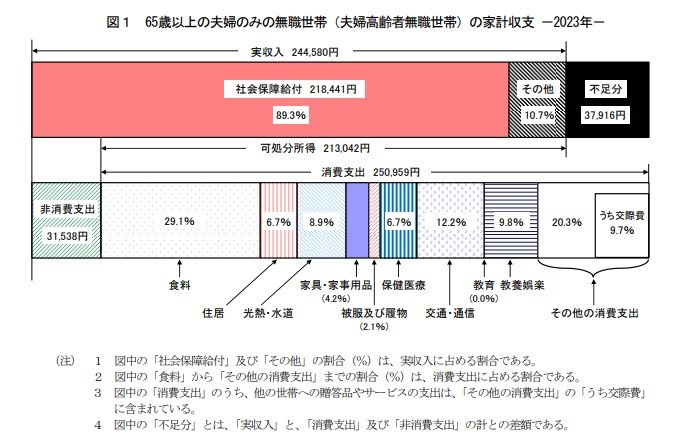

以下は主要な収入が年金のみの二人以上世帯の、平均的な収支状況です。

3.1 65歳以上無職世帯の家計収支一覧

- 実収入:24万4580円

- うち社会保障給付:21万8441円

- 消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729円 など

- 非消費支出:3万1538円

- 月の収支:▲3万7916円

支給される年金だけでは、その後2か月後の年金支給日までの生活費に足りず、自分の資産を取り崩して生活を維持している方も多いと考えられます。

4. 老後の生活資金を確保するためのポイント

ゆとりある老後生活を送るためには、早めから資産形成をすすめて、月々の赤字を補填できる状態をつくっておくのが有効です。

天引き型の投資・貯蓄、新NISAやiDeCoの活用などを早めに検討しましょう。

4.1 天引き型の投資・貯蓄

口座や給与から自動的に差し引かれる投資・貯蓄は、資産形成をするうえで有効な手段の一つです。

企業であれば財形貯蓄や持ち株会による株式積立、一般には積立投資や定期預金の自動積立方式などさまざまな方法があります。

貯蓄するためにお金を残しておけずつい使い切ってしまうと言う方は、天引き方式の投資や貯蓄が有効です。

4.2 新NISAの活用で効率的に投資

2024年から始まった新NISAは、長期投資を促進する意図で実行されている制度です。

課税口座では投資収益にかかる税金が、年間で元本360万円、通算で1800万円分まで非課税となります。

通常の有価証券投資には20.315%の税金がかかるため、新NISAの効果は小さくありません。

投資を賢く行って、より早いペースで資産を蓄積させていきましょう。

短期では損失が発生するタイミングも想定されますが、長期で投資すれば、次第にリターンは安定して来る可能性が高いと期待しています。

4.3 老後資金ならiDeCoを活用するのも一案

個人型確定拠出年金であるiDeCoを使用するのも一つの方法です。

これは、自分で加入して、投資先も自分で決める年金制度です。

年金なので少なくとも60歳まで引き出しができません。

また、受取時には一時金か年金かを選べます。

5. 老後に向けた対策を

老後に向けた対策は多岐に渡ります。

例えばiDeCoを利用するのであれば、年金にしておけば定期的に金額が振り込まれるため、一時で使い込んでしまう心配がありません。

また、iDeCoは拠出額が全額所得控除となり、毎年の所得税の減少要因となります。

節税効果も期待できるのが特徴です。

他にも方法ごとにメリットやデメリットもあるので、自分に合う方法について考えてみましょう。

参考資料

太田 彩子