2. 「年収が高ければ貯蓄しやすい」はウソ?年収ごとの平均貯蓄額を一覧表でチェック!

貯蓄額は単純に年収と比例するわけではありません。

収入が高い人ほど貯蓄がしやすいというのは一般的な考え方ですが、実際にはそうとも限りません。

総務省統計局の「家計調査年報(貯蓄・負債編)2022年(令和4年)」によると、仕事を持つ二人以上世帯における年収別の平均貯蓄は表とグラフの通りとなっています。

2.1 二人以上世帯における年収別の平均貯蓄額

- 200万円未満:818万円

- 200~250万円:729万円

- 250~300万円:693万円

- 300~350万円:1031万円

- 350~400万円:934万円

- 400~450万円:850万円

- 450~500万円:901万円

- 500~550万円:937万円

- 550~600万円:1066万円

- 600~650万円:1130万円

- 650~700万円:1134万円

- 700~750万円:1298万円

- 750~800万円:1330万円

- 800~900万円:1628万円

年収が400万円以上の範囲では、貯蓄額が年収に比例して増加しています。

しかし興味深いことに、年収が300~350万円の平均貯蓄額は「1031万円」という結果になっており、年収が350~550万円の範囲の人よりも貯蓄額が多いことがわかります。

この結果から、貯蓄額の違いは単純に年収によるものではないことがわかります。

3. 無職の老後、どうやって暮らす?65歳以上夫婦の毎月のリアルな「やりくり費」

ここまで貯蓄が下手な人の特徴や、年収ごとの平均貯蓄額についてご説明してきましたが、退職後に収入がなくなると生活はどのように変化するのでしょうか。

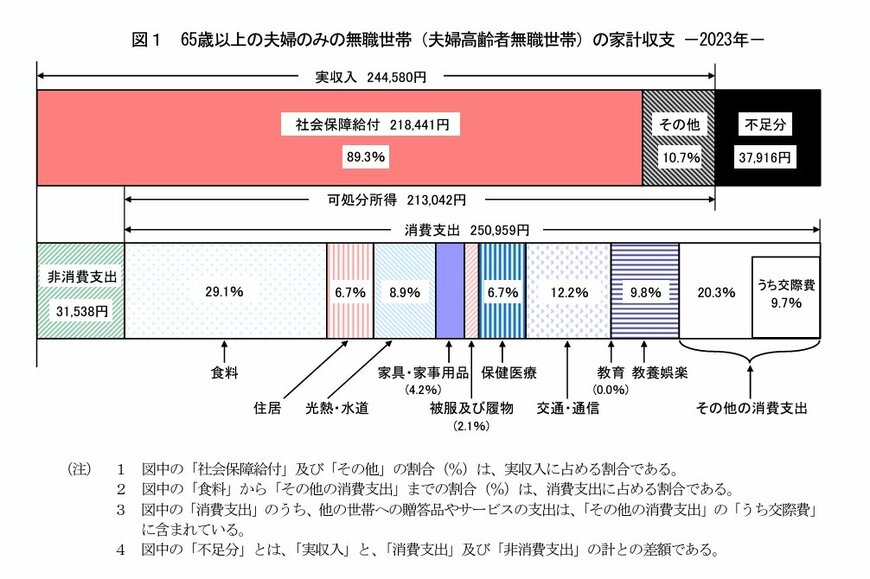

実際に総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上無職夫婦のみ世帯の可処分所得が「21万3042円」であるのに対して平均支出は「25万959円」であり、毎月約4万円の赤字となっています。

毎月4万円の赤字を抱えながら生活することは、大きな不安材料となります。そのため、現役時代にある程度の備えをしておくことが大切です。

3.1 老後の貯蓄を貯める方法4つ

具体的には、以下のような方法で資産を守ることができます。

- 65歳以降も働いて収入を得る

- 固定費を見直す

- 私的年金で公的年金以外の収入を増やす

- NISAやiDeCoなどの税制度を活用する

特に2024年から導入された「新NISA」では、年間投資額が増額され、非課税で保有できる期間が無期限となるため、長期的な資産運用が可能です。

NISAやiDeCoは、少額からでも始めやすいので、老後の資金準備を考えている方は、ぜひ検討してみてください。

4. まとめにかえて

貯蓄が上手な人は、毎月の収入と支出をしっかり管理し、計画的な貯蓄を行っています。

貯蓄に苦手意識を持っている人でも、日々の習慣や考え方を少し変えることで、貯蓄上手を目指すことができます。

「収入が少ないから」と諦めるのではなく、まずは家計の収支を見直すことから始めてみましょう。

参考資料

中本 智恵