3. 「65歳以上・無職の夫婦世帯」の生活費は毎月約3万円の赤字

最後に、老後は生活費がどのくらいかかるのかを確認しておきましょう。

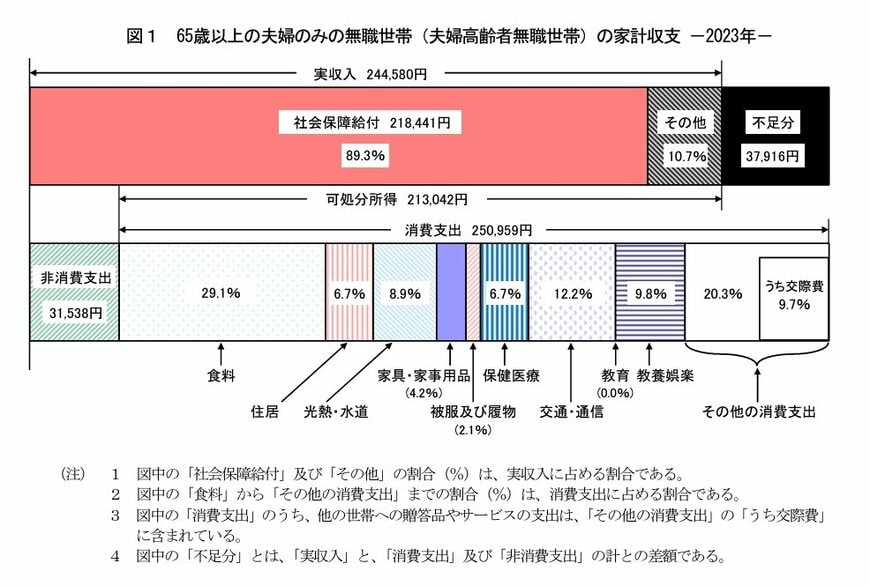

「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記の通りになりました。

3.1 65歳以上・夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

- 実収入:24万4580円

- 可処分所得:21万3042円

- 消費支出:25万959円

可処分所得から消費支出を引くと「3万7917円」の赤字になります。

3万円程度であれば、家計の見直しなどで赤字を回避できる可能性もありますが、昨今の物価高を考えると節約のペースが物価上昇に追いつかない可能性もあります。

また、老後は医療費の負担増や介護費用の発生などにも備えておかなければいけません。

赤字になってから慌てることのないように、セカンドライフが始まる前からしっかりと資金を準備しておく必要がありそうです。

4. 「65歳以上・無職の夫婦世帯」20年以上続く老後への資金はどうする

先述の通り、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支では、毎月「3万7917円」の赤字になることがわかりました。

厚生労働省の「令和4年簡易生命表の概況」によると、男性の平均寿命は約81歳、女性の平均寿命は約87歳となっています。

上記の平均寿命から、60歳時点での平均余命は男性で約21年、女性で約27年となります。

老後生活の長さは人それぞれですが、余裕をもった老後のためにもあらかじめ資産を形成しておくことが大切です。

たとえば、年金以外の老後資金の対策として以下のような方法があります。

- 65歳以降も働いて給与収入を得る

- 毎月の固定費を見直す

- 私的年金を用意しておく

- NISAや保険商品で資産運用を行う

インフレや社会保障の見直しが続く日本では、食費などの日常的な支出以外にも、医療費や介護費用にも備えておく必要があります。できるだけ早いうちから、老後資金を準備しておきましょう。

5. まとめにかえて

ここまで老後のお金事情について確認を行いました。モデルケースでは赤字となっていましたが、老後のお金事情は世帯によって異なります。

まずは自分達の収入がいくら確保出来るか確認しておくことが重要です。収入がはっきりすれば過不足の計算もしやすくなります。

足りているのであれば良いですし、足りない場合には貯蓄などの準備を進めましょう。例えば2024年1月に改訂されたNISAなどの資産運用にも注目が集まっています。

長生きの時代ですから、これまで以上にお金の準備は心がけましょう。今回の記事が将来のお金事情を考えるきっかけとなれば幸いです。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 内閣府「生活設計と年金に関する世論調査」

- 厚生労働省の「令和4年簡易生命表の概況」

徳原 龍裕