3. 「国民年金(基礎年金)のみ」では20万円以上を目指せない

先ほどの厚生年金は、国民年金を含む平均月額でした。

中には厚生年金に加入していない自営業者や専業主婦(主夫)の方もいます。この場合、平均受給額は5万6316円。20万円以上を目指すのは無理だとわかります。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみで老後生活するのは難しいでしょう。

毎月の国民年金保険料に加え、付加保険料を支払ったり、iDeCoや個人年金保険、国民年金基金等で独自に備える人が多いと考えられます。

もし対策ができていないという場合は、老後の生活をシミュレーションしつつ老後資金について早急に考えてみましょう。

4. 年金からは天引きされるお金がある

年金は、決して額面通り受け取れるわけではない点に注意が必要です。年金からは天引きされるお金があるのです。

毎月の給与から税金等が引かれるように、年金からも総支給額から「所得税・住民税・介護保険料・健康保険料」が天引きされるのです(※一定の要件を満たした場合)。

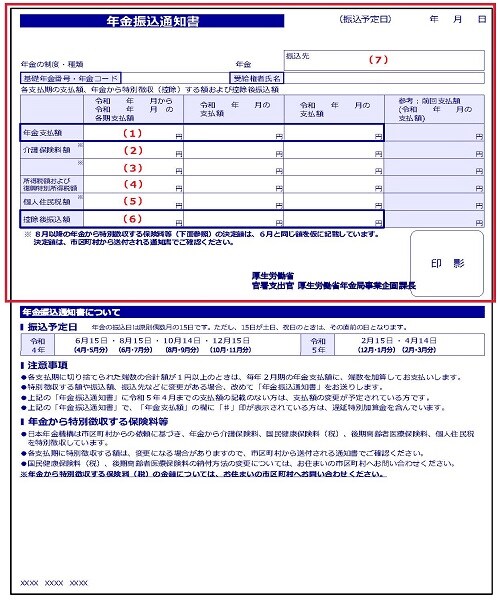

実際の振込額がわかる年金振込通知書を参考に、天引きされるお金を見ていきましょう。

4.1 (1)年金支払額

1回に支払われる年金額(控除前)のことです。年金は2ヵ月分まとめて支払われるため、2ヵ月の合計額となります。

4.2 (2)介護保険料額

年金から天引きされる介護保険料額が記載されます。

4.3 (3)後期高齢者医療保険料、国民健康保険料(税)※

年金から天引きされる後期高齢者医療保険料や国民健康保険料(税)が記載されます。天引き対象でない場合は記載がありません。

4.4 (4)所得税額および復興特別所得税額

年金から天引きされる所得税額および復興特別所得税額が記載されます。具体的には、社会保険料と各種控除額(扶養控除や障害者控除など)を差し引いた後の額に5.105%の税率を掛けた額となります。

4.5 (5)個人住民税額

年金から天引きされる個人住民税が記載されます。

4.6 (6)控除後振込額

年金から天引きされる上記の金額を差し引いた結果、実際に銀行等に振り込まれる金額が記載されます。

手取り額にガッカリしないよう、事前にこれらの内容を確認しておきましょう。

5. 老後資金についてシミュレーションしておく

年金を月平均で20万円以上受給する人の割合を確認しました。

- 初任給並の20万円はもらいたい

- 持ち家でローンは完済しているから20万円も要らない

- 物価上昇を考えると、今後は20万円だと不安

など、年金20万円に対する印象はさまざまだと思います。

一方で、実はこれまでの加入実績をあまり把握できていないという方も多いもの。まずは公的年金と私的年金の加入記録を確認しておきましょう。

次に老後の働き方やローンの残高等(もしくは賃貸に住み続けるのか)を確認し、支出額からどれほど不足するのかをシミュレーションします。

もちろん、今後のライフプランによって必要な老後資金は変動するでしょう。若い方ほど「子どもの有無や進路、転職」などの不確定要素によって大きく変わるものです。

しかし、一度シミュレーションしておけば、こまかな修正を繰り返すことで老後資金への不安は軽減できるはずです。

何もわからないまま漠然とした不安を抱えるのではなく、まずは知ることから始めてみてはいかがでしょうか。

また、老後対策は何も貯金をするだけではありません。

- 公的年金を増やす方法を考える

- 私的年金を準備する

- 預貯金を貯める

- 資産運用をする

いろいろな方法がありますので、ご自身に合った老後対策を検討しましょう。

参考資料

太田 彩子