2024年度の年金額は、2年連続で引き上げられることが決まりました。

「老後は年金をもらいながら悠々自適な生活を送りたい」と考えている人も多いのではないでしょうか。

しかし日本の公的年金では、加入している年金保険の種類や年収、加入期間などによって、受け取れる年金額が大きく変わります。

公的年金は「現役時代の働き方」によって大きく変わるケースが多いですが、実際どのくらい変わるのでしょうか。

本記事では、年収500万円の「会社員」と「フリーランス」で、老後に受け取れる年金受給額がどのくらい変わるのかシミュレーションを交えながら紹介していきます。

1. 自分はどちらを受給できる?公的年金「厚生年金と国民年金」の仕組み

まずは、日本の公的年金である「厚生年金」と「国民年金」の仕組みから解説していきます。

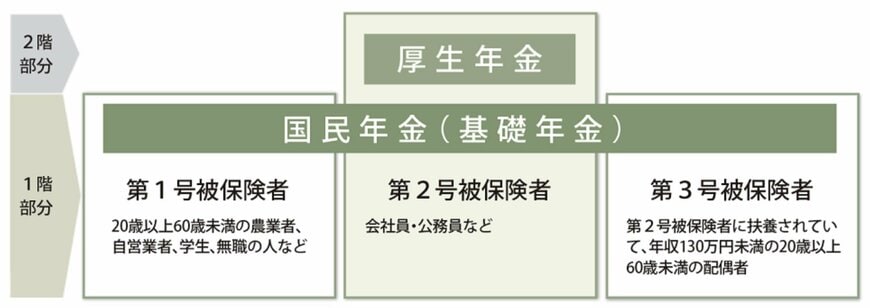

日本の公的年金は「厚生年金と国民年金」の2種類があり、国民年金が1階部分、厚生年金が2階部分といったように「2階建て構造」になっているのが特徴です。

1階部分に位置する「国民年金」は、日本に住む20歳から60歳未満のすべての人が原則加入の対象で、保険料は年度ごとに変わりますが一律となっています。

一方で2階部分に位置する「厚生年金」は、主に会社員や公務員が加入対象であり、保険料は報酬比例制でその人の報酬額によって変わります(事業主と折半)。

なお、厚生年金を受給する人は国民年金に「上乗せ」する形で年金が支給されるため、国民年金のみの人よりも比較的年金受給額が多い傾向にあります。

1.1 現役時代の収入が年金に関与するのは「厚生年金」だけ

日本の公的年金は、現役時代の年収によって受け取れる年金額が変動しますが、これは「厚生年金」に限った話です。

前述したように国民年金の保険料は一律であり、年収に関与しないため、年収が高くても「保険料」や「将来の年金額」に影響を与えることはありません。

反対に厚生年金の場合は、年収が高いほど保険料の負担も大きくなりますが、その分将来受け取る年金額も多くなります。

そのため、高収入であっても「厚生年金に加入しているか・していないか」で、将来受け取れる年金額に大きな違いが出てくるのです。

2. 【年収500万円】会社員orフリーランスで年金額はどのくらい違う?

前章でお伝えしたように、公的年金には「厚生年金」と「国民年金」が存在し、働き方によって加入する年金が異なります。

- 厚生年金:会社員や公務員

- 国民年金:フリーランスや自営業、専業主婦

「厚生年金に加入しているか」「国民年金のみ加入しているか」でどのくらい年金額に違いが生じるのでしょうか。

本章では、年収500万円の会社員とフリーランスで、将来受け取れる年金額をシミュレーションしていきます。

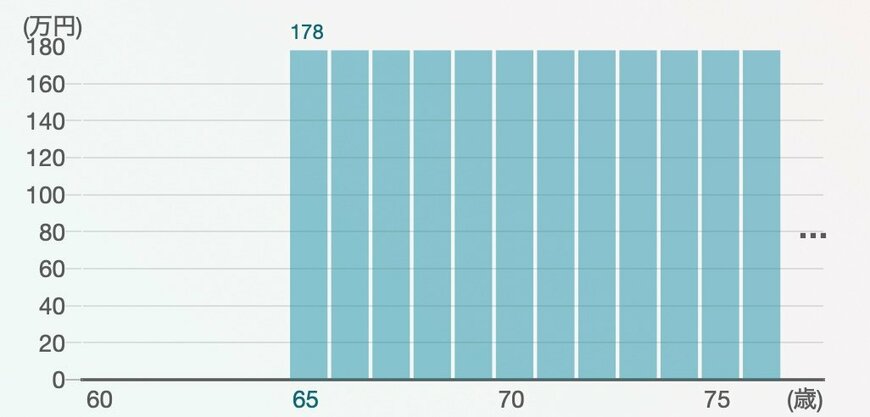

2.1 年収500万円・会社員の年金額を試算

まずは、年収500万円の会社員の年金額をシミュレーションしてみましょう。

試算条件は下記のとおりです。

- 40歳

- 22歳〜60歳まで正社員として勤務

- 38年間の平均年収は500万円

- 65歳から年金受給を開始

- 国民年金は40年間未納なし

上記の試算条件のもとシミュレーションをした結果、65歳からもらえる年金年額は約178万円になりました。

月にすると約14万8000円となり、年収500万円の現役時代と比較すると大幅に少なくなります。

とはいえ、総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」では、老後の平均支出は単身世帯で約14万3000円、夫婦世帯で約23万6000円(二人分)であることから、贅沢な暮らしをしない限りは生活していける可能性はあります。

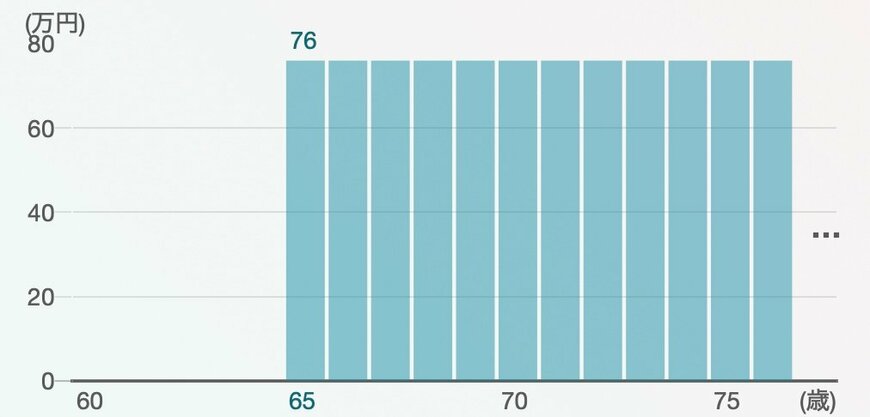

2.2 年収500万円・フリーランスの年金額を試算

次に、厚生年金に加入していないフリーランスの年金額をシミュレーションしていきましょう。

試算条件は下記のとおりです。

- 40歳

- 22歳〜60歳までフリーランスとして勤務

- 38年間の平均年収は500万円

- 65歳から年金受給を開始

- 国民年金の付加納付はなし

- 国民年金は40年間未納なし

上記の試算条件のもとシミュレーションをした結果、65歳からもらえる年金年額は約76万円になりました。

月にすると約6万3000円となり、厚生年金の半分以下の金額しか年金として受け取れません。

先ほどの老後の平均支出と比較しても赤字になる可能性が高く、年金だけで老後生活を送るのは少々ハードルが高いといえます。

3. 年金以外にも老後の備えをしておこう

本記事では、年収500万円の「会社員」と「フリーランス」で、老後に受け取れる年金受給額がどのくらい変わるのかシミュレーションを交えながら紹介していきました。

同じ年収500万円でも厚生年金に加入しているかいないかで、将来受け取れる年金額に100万円もの違いが生じることがわかりました。

ご自身の受け取れる年金額を今のうちから把握しておき、不足分はしっかりと貯蓄や資産運用などで準備しておけると安心です。

特に国民年金のみ加入している人の場合は、将来受け取れる年金額が5万円〜6万円程度である可能性は十分に考えられるため、年金以外の蓄えをしておけると良いでしょう。

参考資料

太田 彩子