2024年1月から「新NISA」がスタート。従来のNISA制度が一新され、より使い勝手が良くなったといわれています。

実際に、2024年1月29日に株式会社ライボが公表した意識調査によると、銀行貯金から投資・資産運用への移行経験者は回答者の78.8%。

銀行に預けるだけではなく「お金に働いてもらう」投資・資産運用派の増加が見て取れます。

昨今、将来に対する不安や年金問題、物価の上昇などを背景に資産運用を取り組み始める方が急増中。そんな需要も相まって、新たにスタートした「新NISA」への注目度は高まりつつあります。

そんな資産運用の一つであるNISAとはそもそもどういう制度なのでしょうか。

また、これまでNISAを活用されていた方も「新NISA」との違いに頭を悩ませている方も少なくないでしょう。

今回は、新NISAの制度について寄せられた数々の相談の中から皆さんの多くが疑問に思っている点をお答えします。

1. 新NISAの制度改正:これだけはおさえたいポイント5選

まずは、新NISAの概要について確認しておきます。

通常、たとえば一般口座や特定口座(課税口座)などのNISAではないもので資産運用した場合、利益に対して約20%の税金が徴収されます。

しかし、NISA口座を使って資産運用を行えば、利益にかかる税金は非課税となるのです。

さらに、非課税で運用できる期間が定められていた2024年以前のNISAからパワーアップしています。

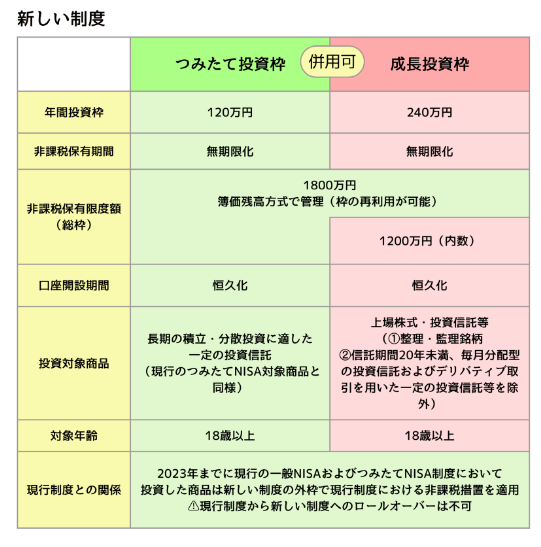

1.1 【新しいNISA】理解しておきたい重要なポイント5選

- 非課税保有期間:期限あり → 無期限化

- 口座開設期間:期限あり → 恒久化

- 「つみたて投資枠」と「成長投資枠」:選択性 → 併用可能

- 年間投資枠:つみたて投資枠「年間120万円」・成長投資枠「年間240万円」

→ 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」 - 非課税保有限度額:600万円または800万円 → 全体で1800万円(成長投資枠:1200万円 ※枠の再利用可能)

長期的な資産運用を応援する制度としては、やや使いづらさを感じる部分があった旧NISA。

「非課税保有期間の無期限化」など使いづらさが解消され、投資できる非課税枠の上限金額も大幅に拡充されました。

焦らずじっくり運用でき、非課税の恩恵を十分に受けられるといえるでしょう。

2. 【新NISA】改正前NISAはどうなる?気になる疑問に答えます!

では、具体的に、みなさんからよく寄せられる新NISAの疑問について確認していきましょう。

2.1 Q1. 新NISAでは、結局いくらまで投資をすることができるの?

1年間に投資ができる非課税枠は360万円まで(成長投資枠:240万円、つみたて投資枠:120万円)となっています。

そして、新NISAで投資ができる上限金額は最大1800万円まで(うち成長投資枠1200万円)です。

例えば、毎年つみたて投資枠120万円を使って投資をした場合、15年で上限金額1800万円に達します。

2.2 Q2. いつまで積立できるか不安…新NISAに投資期限はある?

新NISAには、投資期限がありません。

日本国内に住んでいる18歳以上の人なら、生きている限り、非課税で資産運用を続けることができます。

2.3 Q3. 2023年まで、変更前NISAで資産運用していた人はどうなるの?

2023年末時点でNISA口座を保有していた場合、証券会社など利用していた金融機関に新NISA口座が自動的に開設されます。

特別な手続きは必要なく、すぐ新NISAでの資産運用をスタートすることが可能です。

2.4 Q4. 口座が自動で開設されるなら、変更前NISAの預かりを新NISAに移管できる?

いいえ、できません。

変更前のNISA口座預かり分に関しては、それぞれの非課税保有期間が終了した時点で、特定口座や一般口座などの課税口座に払出されます。

なお、非課税保有期間中はいつでも売却が可能です。

また、特定口座や一般口座(課税口座)にある預かりについても、新NISAに移すことはできません。

新NISAで資産運用をするには、新たに買付を行う必要があります。