4. 定年後も厚生年金に加入すれば将来の年金が変わる

厚生年金に加入することで、将来の年金を増やすことが出来ます。

金額を算出すると年額または月額を聞いても、大きく増えた印象はないかもしれませんが、長く働くことで、年金額は増やすことが出来ます。

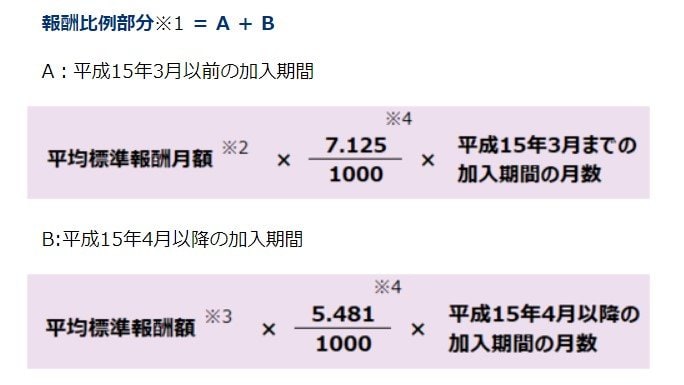

増やせる年金額は、厚生年金の報酬比例部分と同じ計算式で、平成15年4月以降の加入期間として計算できます。

平均標準報酬額 × 5.481 / 1000 × 平成15年4月以降の加入期間の月数

平均標準報酬額とは、計算の基礎となる月数の月額給与と賞与の総額を平成15年4月以降の月数で割った金額ですが、それでもわかりづらいので年収で考えると理解しやすいでしょう。

先程の例の東京都にお住まいのAさんで考えます。

今まで20歳から40年間会社員を続け定年退職しましたが、60歳以降は月額30万円、ボーナスなしで働いています。

年収は、360万円で5年間(60月)働いたとしますが計算式に当てはめると、

360 万円 × 5.481 / 1000 × 5年間 = 9万8658円(年額)

年額で9万8658円なので、月額8221円の上乗せです。

年金受給額としては少ないかもしれませんが、それは厚生年金しか計算されないためです。

60歳になるまでは厚生年金に加入していた場合、厚生年金額に加え、基礎年金(国民年金)も加入します。

Aさんの場合、基礎年金部分は40年間を満たしているため、厚生年金部分しか加算されません。

しかし、Aさんにご家族がいた場合、遺族年金を受給できる時は、遺族厚生年金にも影響します。

Aさんが定年退職前に、妻が国民年金の第3号被保険者だった場合、Aさんが厚生年金に加入し続けることで、妻の国民年金保険料の払い込み負担もありません。

厚生年金に加入しない場合は、妻が60歳未満の場合は、第1号被保険者となり国民年金保険料を支払うこととなります(Aさんが65歳以降年金受給権を有するときは、妻は第3号被保険者となりません)。

5. まとめにかえて

定年退職後に厚生年金に加入するかどうかは、働き方によって選ぶことが出来ます。

今までの職場で働くのか、違う職場で働くのか、勤務の仕方、条件も選ぶことは可能です。

厚生年金に加入することで、給与から控除される保険料も違いますが、家族の状況、今後の生活も考えて選んでも良いのではないでしょうか。

ただ、勤務先や市区町村で保険料を事前にシミュレーションすることでわかることもあります。

しっかりと考えましょう。

参考資料

- 日本年金機構「会社に勤めたときは、必ず厚生年金保険に加入するのですか。」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「た行 第2号被保険者」

- 日本年金機構「た行 第3号被保険者」

- 全国健康保険協会「令和5年3月分(4月納付分)からの健康保険・厚生年金保険料の保険料額表 (東京都)」

香月 和政