以前は、競馬場や場外馬券場に行かないと購入できなかった馬券ですが、最近ではインターネットを利用してWeb上で簡単に買えるようになりました。

また、競馬をテーマにしたゲーム「ウマ娘」が流行したこともあり、競馬に興味を持つ方が増えているようです。

競馬は、競走馬たちの迫力ある走り、騎手たちの技術を間近で観察する楽しみもありますが、レースの展開や出走馬の特徴を分析して、自分の予想を立てて馬券を購入するのも楽しいものです。

「もし、購入した馬券が当たったら?」を想像すると、ワクワクが止まらないのではないでしょうか。

今回は、競馬で当たりが出たときのお話です。

もし、100万円が大当たりしたら、税金がどれだけかかるのでしょうか。もうすぐ確定申告の時期ですが、申告が必要なのかも見ていきます。

1. もし競馬で利益を得たら、税金はかかるの?

個人は、1年間で得た所得に対して、所得控除を差し引いた残りの課税所得に税率を掛けた所得税を納めます。

所得が会社の給与のみという方は、年末調整で税金の精算が終了していますが、それ以外の所得がある場合は、2月16日~3月15日までに確定申告をする必要があります。

所得税法において、所得は以下の10種類に区分されており、所得ごとに税金の計算方法が異なります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

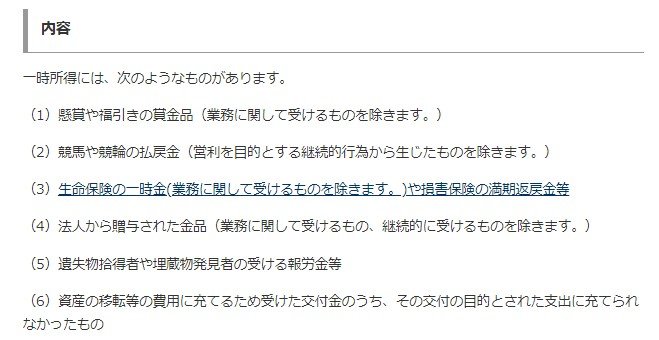

競馬で利益を得た方が、一般の競馬愛好家という場合は「一時所得」に該当します。

一時所得とは、営利を目的とする継続的行為から生じたもの以外の所得をいい、「懸賞や福引きの賞金品」「生命保険の一時金」などがあります。

1.1 一時所得の計算方法

一時所得の金額は、以下のように計算します。

【一時所得の課税所得額の計算式】

『総収入金額-収入を得るために支出した金額※1-特別控除額(最高50万円)×1/2』

※1その収入を得る際に、直接要した金額があてはまります。

競馬の場合で言えば、「総収入金額」の箇所にあてはまるのが「払戻金」です。

また、「収入を得るために支出した金額」には、当たり馬券の購入費が該当します。

なお、外れ馬券の購入費用については、上記の「収入を得るために支出した金額」に適用されず、控除できませんのでご注意ください。