3. 「保険の見直し」は、加入目的を明確にできたタイミングで

たとえば「住宅を買おうかな」と思ったとき、どういう基準で決めますか?

住宅の必要性をはかる基準は人により様々ですが、今の家賃と購入時にかかる費用、維持費を天秤にかけると思います。もちろんその「資金面」も大切ですが、目先のお金だけではなく自分の現在地とプランを考えてみましょう。

独身なのか、家族がいるのか、自分が亡くなった後に「家」をどうしたいか……つまり、目的です。

そして保険においても、どんな目的で保障を持ちたいかが大事になります。

- 亡くなった場合の生活費の補填が必要なのか

- 入院したときにどういう点が心配なのか

- 働けなくなってしまったときは大丈夫か

これらを整理した後は、それがいくらあったら安心できるのか明確にしていきましょう。これはシミュレーションサイトを使用したり社会保障や公的年金なども考慮したりして、算出していきます。

そこまで出揃って初めて「手段」である保険が出てきます。現在の保険がぴったりと当てはまっている場合は、他社の同じタイプの商品と比べて、より良いものがあれば見直しましょう。

当てはまっていない場合は、まずは当てはまる商品がどのようなものか条件を出していきましょう。その条件を家族内で確認したうえで、比較しながら選んでいくことが大切です。

見直しを行うかどうかを判断するためには、目的を明確にすることが大切なのです。

4. ライフステージの変化を見逃さないで「保険の見直し」を

では保険の見直すベストタイミングとはいつなのでしょうか。どのぐらいの保障が必要なのか、どんな保障が必要なのかは、その方の年齢や家族構成などによって異なります。

どのぐらいの保障が必要なのか、どんな保障が必要なのかは、その方の年齢や家族構成などによって異なります。

やはり、結婚や出産、住宅購入、子供の独立など、ライフステージの変化の兆しがあった際は見直しても良いでしょう。

その見直しをきっかけに、ライフプランニングが大きく動くことになります。ひいては自分の人生における現在地を見直すきっかけにもなるかもしれません。

また、寿命や医療事情の変化にあわせて保険会社も新しいものへ更新されていきます。今後の医療事情にも適応できるような保障を持つためにも、医療保険の場合には数年に1回は見直しを検討してもよいでしょう。

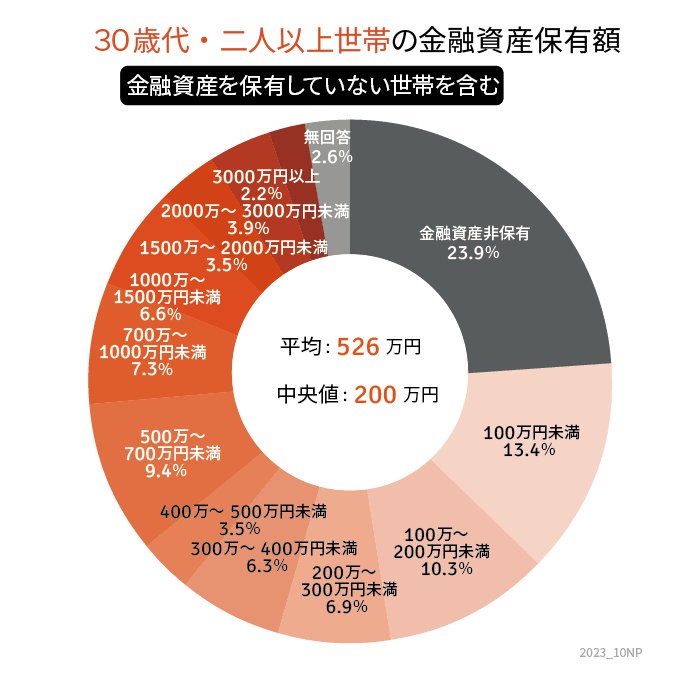

5. 【参考】30歳代・二人以上世帯の貯蓄額一覧表

- 金融資産非保有:20.8%

- 100万円未満:6.1%

- 100~200万円未満:5.5%

- 200~300万円未満:3.3%

- 300~400万円未満:3.2%

- 400~500万円未満:3.4%

- 500~700万円未満:5.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.7%

- 2000~3000万円未満:8.8%

- 3000万円以上:20.3%

参考資料

菅原 美優