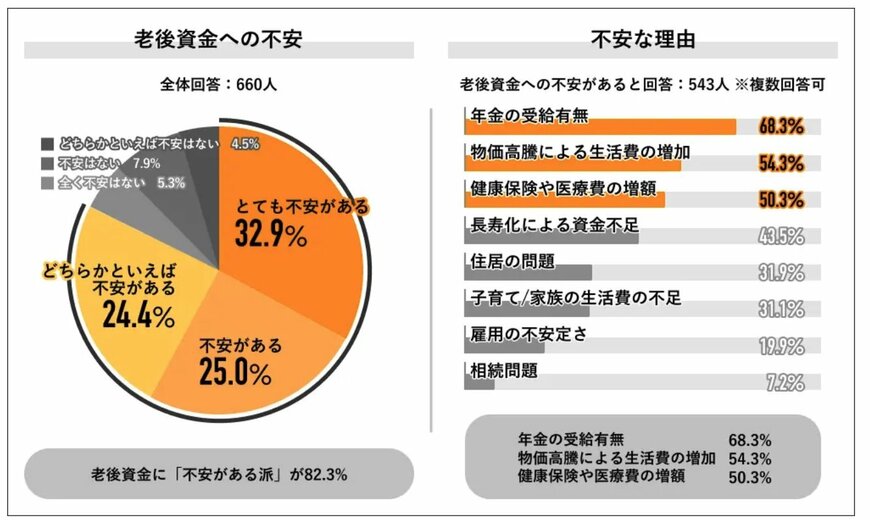

3. 8割の人が老後に不安。理由は年金問題?

株式会社ライボの「老後資金への不安有無」に関する調査では、82.3%の人が「不安がある派」と回答しており、過半数以上が老後に対して不安を抱いていることがわかりました。

「老後が不安」と回答した人に対して理由を聞くと、68.3%の人が「年金の受給有無」と回答しており、年金問題が老後の不安に直結していることがうかがえます。

また、同調査で「不安がなくなる老後資金額」について聞くと、最頻値が2000万円となりました。

数年前に「老後2000万円問題」が話題となったことから、老後資金として「2000万円あれば安心だろう」と考えている人が多いことがわかります。

3.1 2000万円あれば老後は安泰なのか?

「老後の不安がなくなる老後資金の目安」として2000万円と回答する人が最も多い結果になりましたが、果たして実際の老後生活で2000万円あれば生活は安泰になるのでしょうか。

結論からお伝えすると、その人の年金額と支出によっては、2000万円でも足りないケースがでてきます。

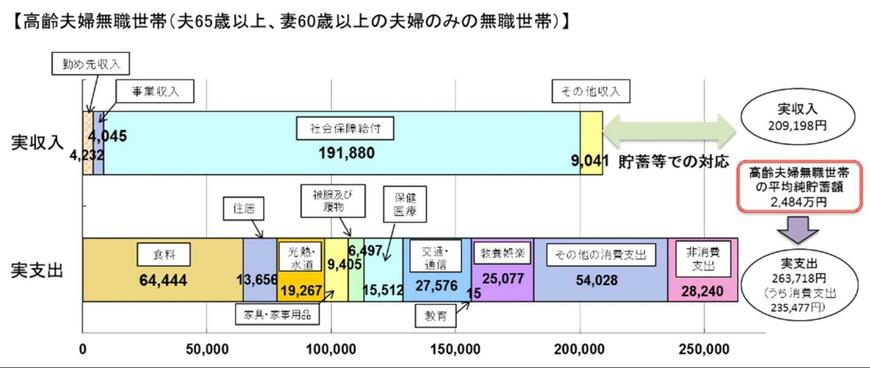

そもそも、老後の2000万円問題は、金融庁金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の高齢夫婦無職世帯の収支が根拠の発端となっています。

年金をベースにした実収入が「約20万9198円」に対して、実支出が「26万3718円」となっており、月に約5万5000円の赤字が発生しています。

仮に上記の生活支出で30年間生活した場合、単純計算で約2000万円の赤字が発生することから「赤字分を補填するための老後資金として2000万円が必要」と言われるようになったのです。

しかし上記のシミュレーションは、あくまで一例であり、人によって年金が少なかったり、生活支出が多かったりした場合は、これよりもさらに不足金額が増えます。

反対に、年金が多く生活支出が少ない場合は、2000万円の貯蓄がなくても生活できる可能性があります。

そのため、「老後生活は2000万円あれば安心」と思わずに、ご自身の年金額と想定される老後の生活支出をシミュレーションして、本当に必要な資金を算出できると良いでしょう。

4. 老後に受け取れる年金月額はいくら?

では最後に、老後に受け取れる年金月額の平均を見ていきましょう。

日本の公的年金は「厚生年金」と「国民年金」の2種類が存在し、受け取れる年金によって受給額が大きく変わります。今年最初の年金支給日が2月15日に迫りました。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金・国民年金の平均月額は下記のとおりです。

厚生年金:主に公務員や会社員などが加入し、国民年金に上乗せして年金が受け取れる

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金:原則日本に住む20歳から60歳未満の方が加入し、保険料は一律

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

厚生年金の場合、現役時代の年収や加入期間によって受け取れる受給額が大きく変わるため、受給額に差が生じやすくなっています。

一方で国民年金は、保険料が一律であるため個人差はあまりありませんが、平均受給額が厚生年金よりも大幅に少なくなっています。

上記の年金額をみて「少ない」と感じた方は、今のうちから老後資金の準備を進めておくことが得策です。

5. 老後資金の準備は早いうちに行おう

本記事では、老後資金に関する調査データをもとに老後に関する貯蓄・資産運用事情について紹介していきました。

今回紹介した調査結果では、全体の半数が老後資金を貯め始めており、さらに全体の8割が「投資または資産運用をしている」と回答しています。

運用の理由として、最も多かったのが「老後の蓄え」であり、多くの人が老後を意識して貯蓄・資産運用をしていることがわかります。

老後資金の具体的な額は人によって異なるため、「そろそろ老後資金の準備を始めたい」という方は、まずはご自身の将来受け取れる年金額を確認しましょう。

「将来の年金額」と「老後の生活費」を事前にシミュレーションしておくことで、ご自身の具体的な老後の不足金額がわかってきます。

自分の年金額をしりたいという方は「ねんきんネット」または「ねんきん定期便」などから、確認してみることをおすすめします。

参考資料

- 株式会社ライボ「Job総研による『2024年 老後資金の意識調査』を実施 8割が”老後不安” 年金不信に備え NISA利用が最多」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融庁「新しいNISA」

- 厚生労働省「提出資料 高齢夫婦無職世帯の収入・支出」

太田 彩子