65歳以上の夫婦が直面する老後生活における問題点は、年金収入と生活費の調和が崩れがちであるということ。

しかし、年金収入とそれに対する貯蓄や支出の健全なバランスを理解することによって、この問題を回避することができます。

国民年金や厚生年金は老後の生活を支える柱となりますが、年金収入が不十分な場合には貯蓄や別の収入源を確保する必要があります。

では、老後に向けて何をどのくらい準備すべきなのか。対策を考える上で把握しておくべきものが年金受給額です。

本記事では、65歳以上世帯の「国民年金」と「厚生年金」について確認していきます。

1. 【令和6年度の年金額改定】「厚生年金」標準夫婦はいくらか

2024年1月19日、厚生労働省が令和6年度の公的年金の増額改定を発表しました。

年金額の例は以下のとおりです。

1.1 令和6年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

国民年金で見ると月額で+1750円、厚生年金のモデル夫婦は+6001円の増額となりました。

なお、公的年金の見直しは毎年度行われており、令和5年度、令和6年度と2期連続の増額改定となっています。

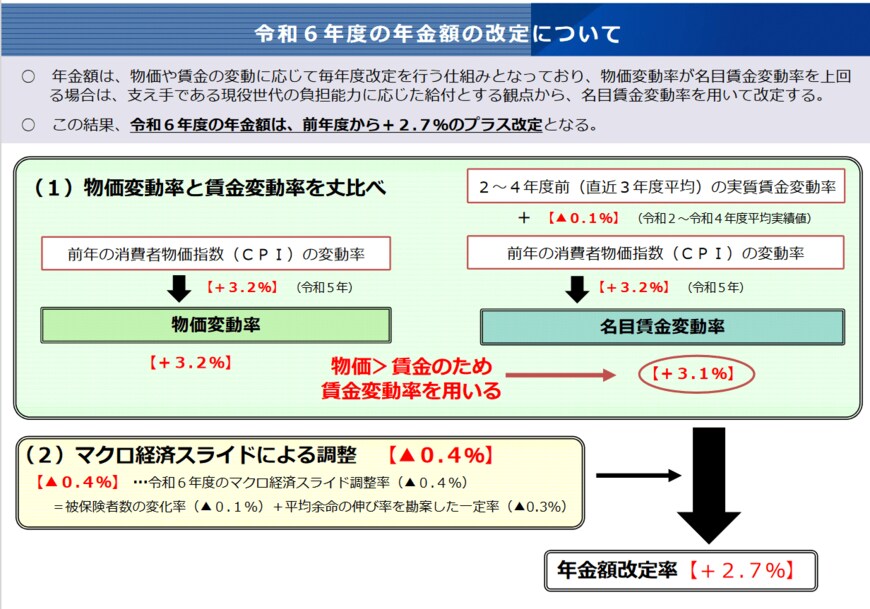

2. 年金増額なのに「実質的に目減り」なワケ。物価上昇は+3.2%

物価上昇における家計支出アップや、税金・社会保険料の負担増などネガティブな「増」が続く中、年金増額は嬉しいニュースとなりました。

しかし、実質的には目減りとなります。その理由は、年金額改定の仕組みにありますので確認していきましょう。

年金額を見直す際に用いられるのが物価変動率と名目手取り賃金変動率です。

令和6年度の指標となる物価変動率は3.2%、名目手取り賃金変動率は3.1%。

双方を比較し、物価変動率が名目手取り賃金変動率※を上回る場合には、名目手取り賃金変動率を用いて年金額が改定されます。

今回、「物価変動率3.2%>名目手取り賃金変動率3.1%」となるため、名目手取り賃金変動率を用いることになりました。

加えて、社会情勢(現役世代の人口減少や平均余命の伸び)に合わせて年金の給付水準を自動的に調整する仕組みであるマクロ経済スライドによる▲0.4%のスライド調整が行われ、以下のように年金額改定率が決定しました。

名目手取り賃金変動率3.1%ーマクロ経済スライド調整0.4%=2.7%

上記のとおり、物価の上昇には追いついていないため増額改定となるものの実質的には目減りとなるわけです。

※名目手取り賃金変動率とは、2年度前~4年度前までの3年度平均の実質賃金変動率に、前年の物価変動率と3年度前の可処分所得割合変化率(0.0%)を乗じたもの

3. 厚生年金の平均受給額は月いくらか

令和6年度の年金額改定をみてきましたが、現代シニアの年金受給額はいくらでしょうか。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

3/4

出所:厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

3.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体は14万3973円でしたが、男女で月約6万円の差が出ました。

1万円刻みの受給権者数も確認します。

3.2 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※国民年金部分を含む

厚生年金は加入期間だけでなく、収入に応じて支払った保険料により将来の受給額が決まります。

それにより、上記のような個人差があらわれるのです。

国民年金に上乗せして加入する厚生年金は、年金額が「国民年金+厚生年金」となるため手厚い印象をお持ちの方もいるでしょう。

しかし、個人差が大きいものとなりますので「ねんきん定期便」や「ねんきんネット」でご自身の年金見込額を確認しておきましょう。

4. 国民年金の平均額は月額いくらか

では、1階部分の「国民年金」の平均月額はいくらでしょうか。

4.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

4.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金では平均で5万6316円となりました。

収入の有無や年収額に関わらず、全員一律の保険料を納付する国民年金では極端な男女差は見られません。

男女ともに月5万円程度の年金収入となります。

国民年金のみの収入で老後生活をやりくりするのは難しいでしょう。

5. 年金だけに頼らない老後計画を

今回確認したデータから明らかである通り、令和6年度の年金額は増額とりましたが実質的には目減り。

少子高齢化社会の日本では今後の年金受給は更に厳しい現実が待っていると言えます。

この状況を踏まえ、適切な貯蓄と支出の調整を行い、安定した老後生活を築くための戦略を今から考えることがとても重要です。

現在のライフスタイルにあわせた無理のない計画が、安心して老後を迎えるための基盤を築く大きな一歩になります。

老後はまだ先のことだと思っていても、何も対策しないままではいざという時に適切な対応ができないかもしれません。

まずはご自身の受給予定額を「ねんきん定期便」や「ねんきんネット」で確認してみることから始めてみませんか。

豊かな老後生活を迎えるために一歩を踏み出してみましょう。