2023年12月20日、日本銀行が公表した「資金循環統計」によると、2023年9月末時点の家計の金融資産は2121兆円と、前年比5%増となりました。

このうち、投資信託は+17.4%、株式等は+30.4%。家計の金融資産増にリスク資産が寄与しているいることが見てとれます。

元本割れの可能性があるものの、資産を増やすために投資は必要といえるでしょう。

効率良く老後資金をつくるために投資をしている人も少なくありません。

本記事では、2024年1月から新しく生まれ変わった新NISAの「つみたて投資枠」を活用して、老後資金2000万円をつくるために必要な積立額を、「利回り3%・5%」で「40歳・45歳・50歳」からの年齢別にシミュレーションしていきます。

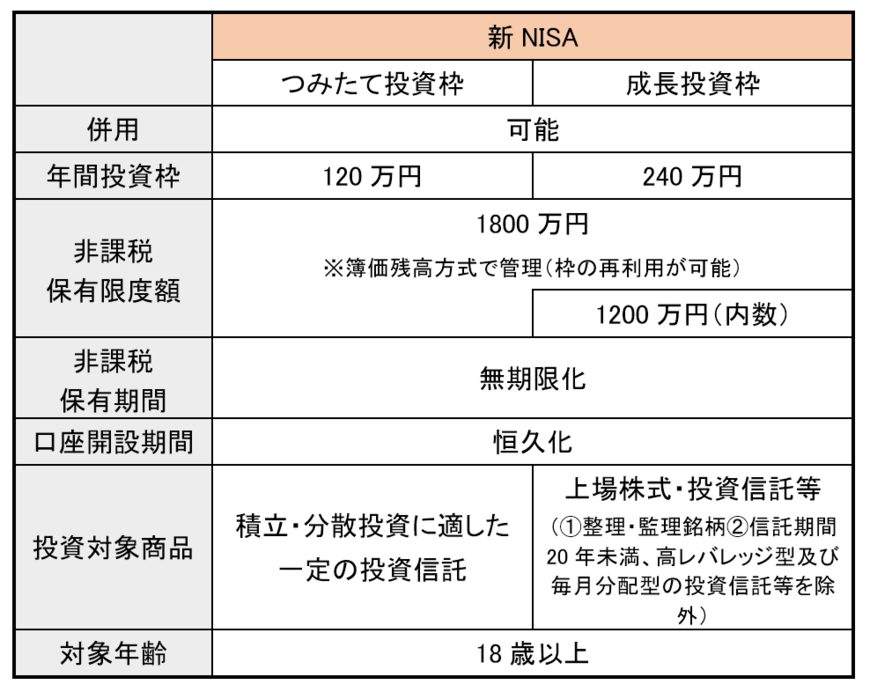

1. 新NISA(ニーサ)のポイントをおさらい

2014年1月に創設され、2024年1月に改良され生まれ変わった「NISA(ニーサ:少額投資非課税制度)」。

新しいNISAの主なポイントは以下の通りです。

1.1 【新しいNISAのポイント】

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

2. 【新NISA】積立投資「40歳が65歳までに2000万円を貯める」積立額は?

40歳が65歳までの25年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で40歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

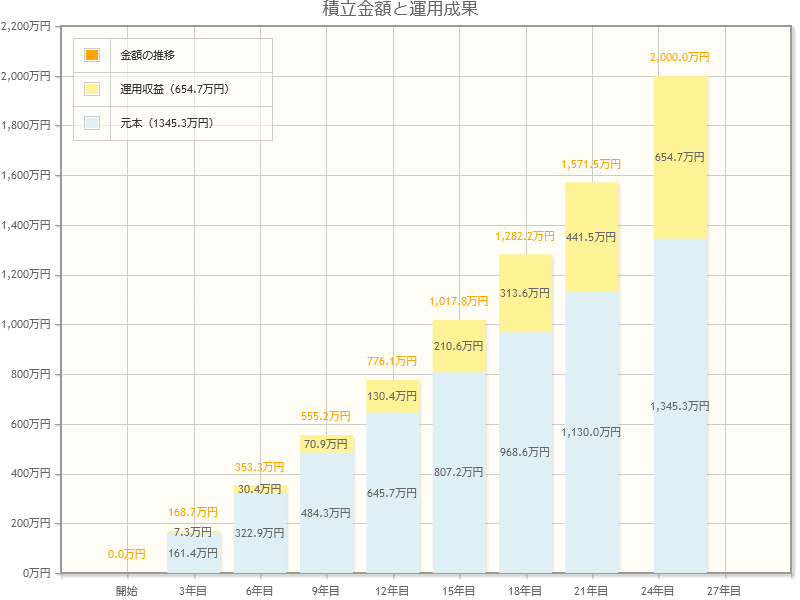

2.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月4万4842円

- 元本:1345万3000円

- 運用収益:654万7000円

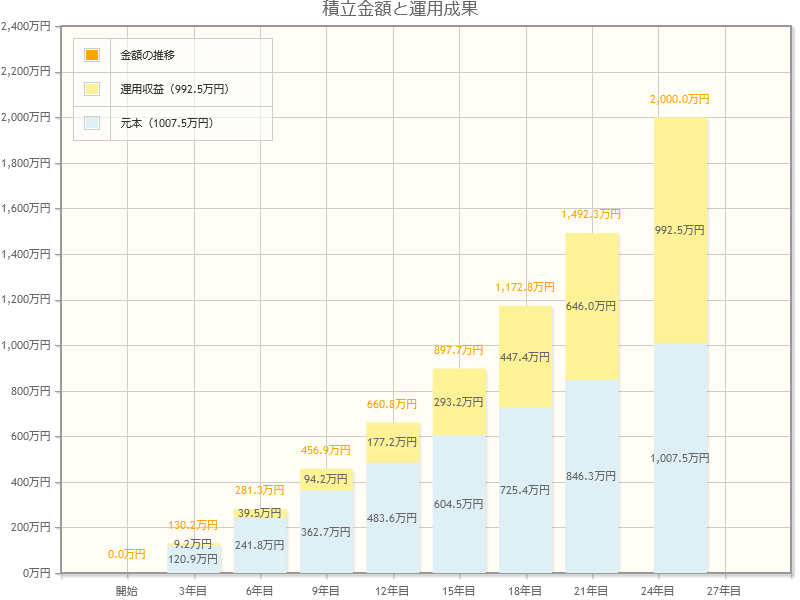

2.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月3万3585円

- 元本:1007万5000円

- 運用収益:992万5000円

3. 新NISAで積立投資「45歳が65歳までに2000万円を貯める」積立額は?

45歳が65歳までの20年間で2000万円を貯めるためには、毎月いくら積立投資をすればよいのか。「想定利回り3%と5%」で45歳から積立投資を開始する場合の積立額をシミュレーションしていきます。

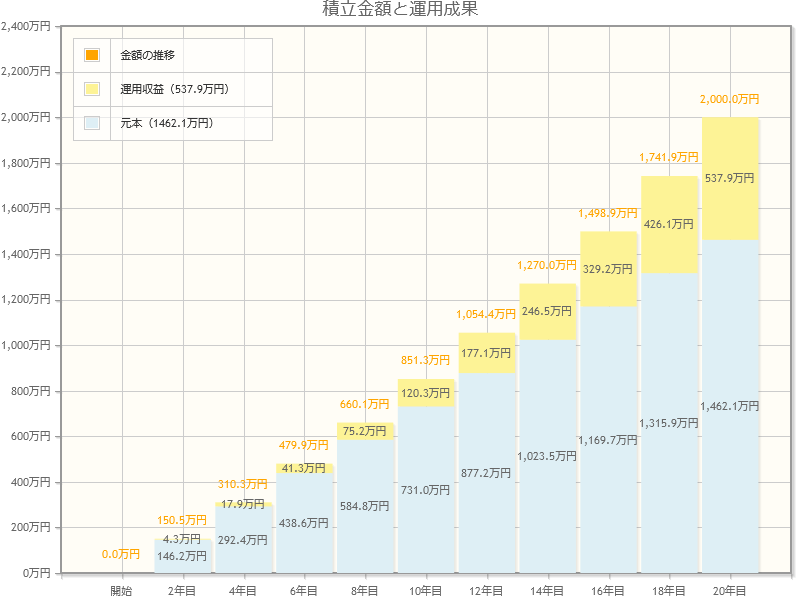

3.1 新NISAで積立投資:想定利回り「3%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月6万920円

- 元本:1462万1000円

- 運用収益:537万9000円

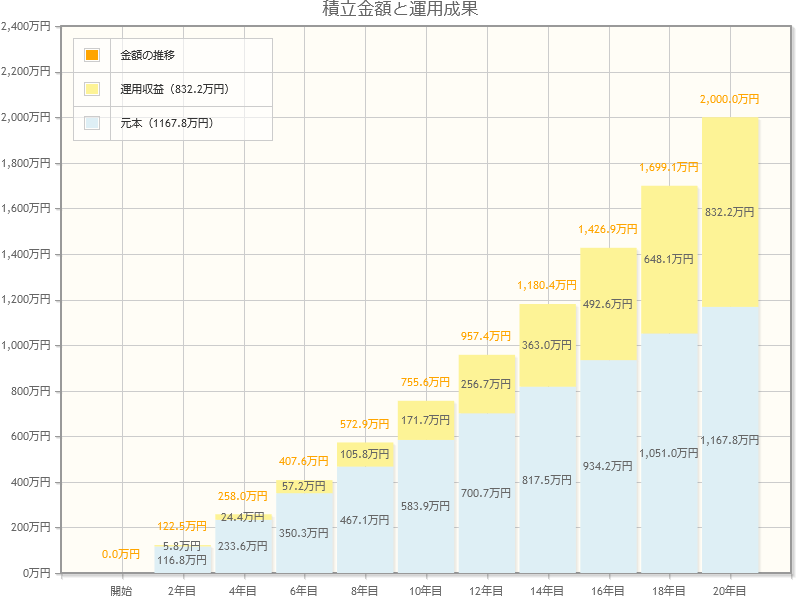

3.2 新NISAで積立投資:想定利回り「5%」の場合

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月4万8658円

- 元本:1167万8000円

- 運用収益:832万2000円