2. 住宅を購入するタイミングとは?

住宅を購入するためには多くの方が住宅ローンを利用するので、ローンの完済年齢と深い関係があるといえます。

また、子供が生まれるタイミングや、年収がある程度まで到達して生活に一定の余裕が生まれることなどが、住宅購入のきっかけになると考えられます。

2.1 住宅ローンの完済年齢から逆算して定年後に負担をかけない年齢

住宅ローンの多くは完済年齢が75歳または80歳となっているため、35年の住宅ローンを組むためには遅くとも45歳までにローンを組む必要があります。

また定年退職後の返済負担を軽減するためにはできるだけ早いうちに住宅を購入して、少しでも若いうちに返済を始めることが重要になります。

さらに住宅ローンを組むときには、基本的に団体信用生命保険への加入が必要になりますが、これは加入者に万一のことがあった際に残債が弁済される制度なので、加入者の健康状態が審査の対象になります。

したがって、年齢が上がるにつれてリスクが高くなって加入が難しくなってしまうので、若いほど審査が有利になります。

2.2 一定の年収が見込めるようになったタイミング

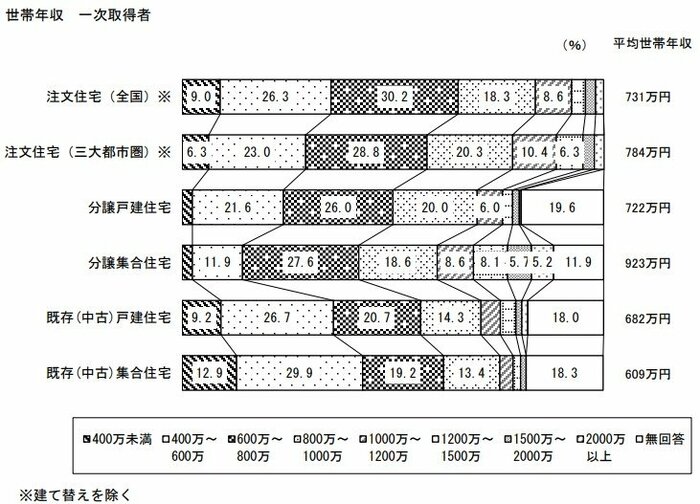

先に紹介した「令和4年度住宅市場動向調査報告書」によると、注文住宅の一次取得者の平均世帯年収は731万円、分譲戸建住宅は722万円、分譲マンションは923万円となっています。

したがって、昇給や昇格で年収がある程度まで見込めるようになったタイミングで、住宅の購入を決断するようになるといえます。

このタイミングであれば、それ以前と比較して住宅ローンの審査にも通りやすく、将来の返済に対する不安も解消できます。

2.3 子供が生まれるタイミング

住宅を購入するタイミングとして、ライフイベントから考えることも非常に重要です。

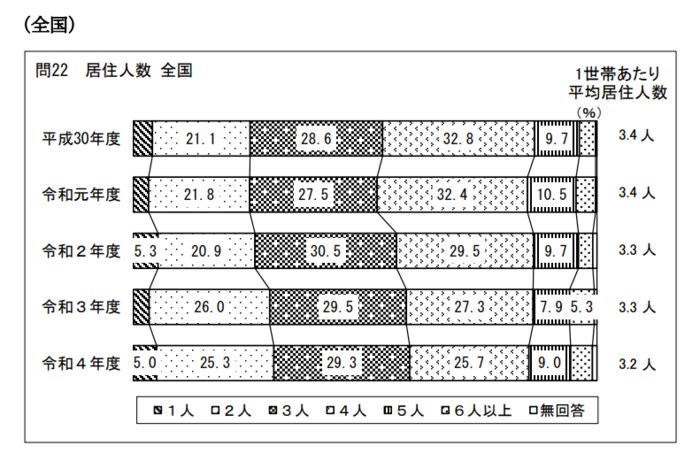

国土交通省の「令和4年度住宅市場動向調査報告書」によると、注文住宅取得世帯の居住人数は平均3.2人で、3人が29.3%、4人が25.7%です。(分譲戸建住宅取得世帯の1世帯あたりの平均居住人数は3.5人、分譲マンションは2.7人です)

子供が生まれるタイミングで、住宅を購入している可能性が高いといえるでしょう。

このタイミングであれば将来的に子供が通う学校の学区などの教育環境を考慮しつつ家を選ぶことができ、子供部屋などの間取りも考えながらより具体的なプランニングが可能になります。

2.4 社会情勢から最適なタイミングを見極める

マイホームの取得を検討する際には、地価や金利の動向、各種税制控除制度についても把握しておくことが大切です。

不動産価格は首都圏を中心に上昇傾向にあり、国内ではインフレや円安による資材やエネルギー価格の高騰、建築業界での人手不足を背景に建築費が高騰しています。

また長期金利に連動する固定金利型のローンも徐々に金利が上昇しています。

国内では住宅ローン利用者の多くが変動金利型を選択していますが、将来的には変動金利型ローンも金利が上昇する可能性が高いので、今後の動向にも注目しておく必要があります。

3. まとめにかえて

家を購入するベストなタイミングは人によって異なるので一概にいつがいいとはいえませんが、一般的には以下の時期は避けるべきといえます。

- 転職や転勤、家族構成が変わる予定がある時期

- 就職や転職、起業したばかりで経済状況が安定していない時期

- 物価や住宅ローンの金利が上昇傾向にある時期

- 定年退職が近い年齢である時期

マイホームの購入には高額な費用がかかり、その後の暮らしぶりにも大きな影響を与えるものです。

決してデータの上での平均値のみを参考にすることなく、それぞれの事情にあわせて「買ってはいけない時期」を考えながら慎重に検討することが大切です。

参考資料

亀田 融