3. 国民年金と厚生年金の受給額は、そもそも個人で異なるもの

そもそも国民年金や厚生年金の金額は、個人差があることにも注意が必要です。

厚生労働省が公表するのは、あくまでも「国民年金の満額」と「モデル夫婦の厚生年金額」です。誰もが発表どおりの年金を受け取れるわけではないので注意しましょう。

参考までに、2023年12月に更新された最新データから、今のシニアが受給する年金額を見ていきましょう。

3.1 国民年金(老齢基礎年金)の受給額はいくらか

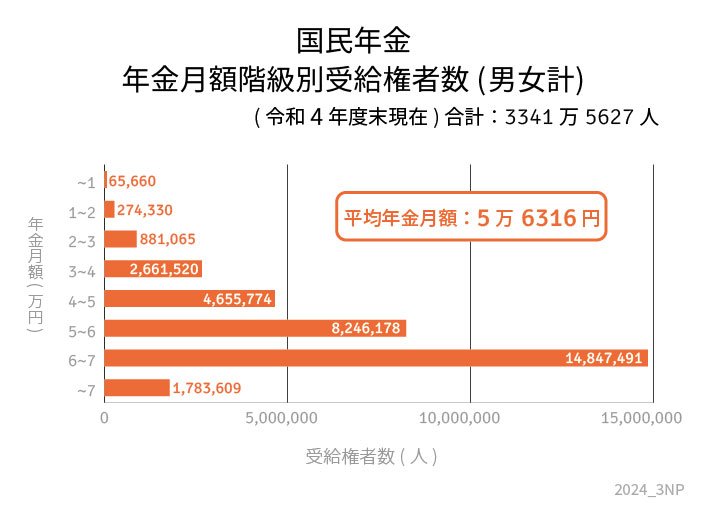

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

平均は男女ともに5万円台ですが、ボリュームゾーンは6万円~7万円未満です。個人差はそこまで大きくありません。

3.2 厚生年金(老齢厚生年金)の受給額はいくらか

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

平均額は全体だと14万円台ですが、男女で約6万円もの違いがあります。

また、受給額ごとの人数を見ると、ボリュームゾーンは「9万円以上~11万円未満」「17万円以上~18万円未満」であることもわかっています。

厚生年金は現役当時の賃金や加入期間で受給額が決まるため、個人差が非常に大きくなります。

厚生労働省の発表を見るだけではわからない「年金事情」が、上記の資料からはうかがえます。

4. 老後対策は個人で考える

2024年度(令和6年度)の年金額が厚生労働省より発表されました。

2年連続のプラス改定にはなりますが、物価上昇と比べると「実質は目減り」という状況になります。

また、実際に受給されている国民年金と厚生年金の受給額は、個人差があることもわかりました。

もらえる年金額が個人で違うことを考えると、老後対策は人によって異なるとも言えます。

さらに、家族構成や居住地、就業の有無等によっても必要な老後資金が変わるでしょう。まずは自分自身の老後を考え、生活費としていくら資金が必要かを考えましょう。

まずはねんきん定期便やねんきんネットなどを活用し、年金受給額の目安額を知ることが重要です。

その上で、老後にいくら赤字が出るのかシミュレーションしてみましょう。

算出された老後資金を目標に、早いうちからコツコツと準備を始めることが大切です。

参考資料

太田 彩子