2024年1月16日に発表された、室町ケミカル株式会社2024年5月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:室町ケミカル株式会社 代表取締役社長 青木淳一 氏

室町ケミカル株式会社 取締役管理本部長 井内聡 氏

目次

青木淳一氏(以下、青木):本日はお忙しい中、ご出席いただき誠にありがとうございます。室町ケミカル代表取締役社長の青木です。2024年5月期第2四半期の当社決算概要についてご説明します。

本日ははじめに簡単に当社概要を説明した後、2番目に2024年5月期第2四半期の決算概要、3番目に取り組み状況・トピックス、4番目に通期の業績予想、最後に中期経営計画の進捗状況をご説明します。

会社概要

当社の概要について簡単にご説明します。当社は1917年に、売薬の製造販売を目的として創立しました。戦時に一時廃業しましたが、1947年に再設立し、創立から100年以上、設立から70年以上の歴史を持つ会社です。

現在はスタンダード市場に上場しています。本社は福岡県の大牟田市にあり、従業員は205名です。拠点は本社以外に、東京・大阪・埼玉・茨城の4ヶ所にあります。

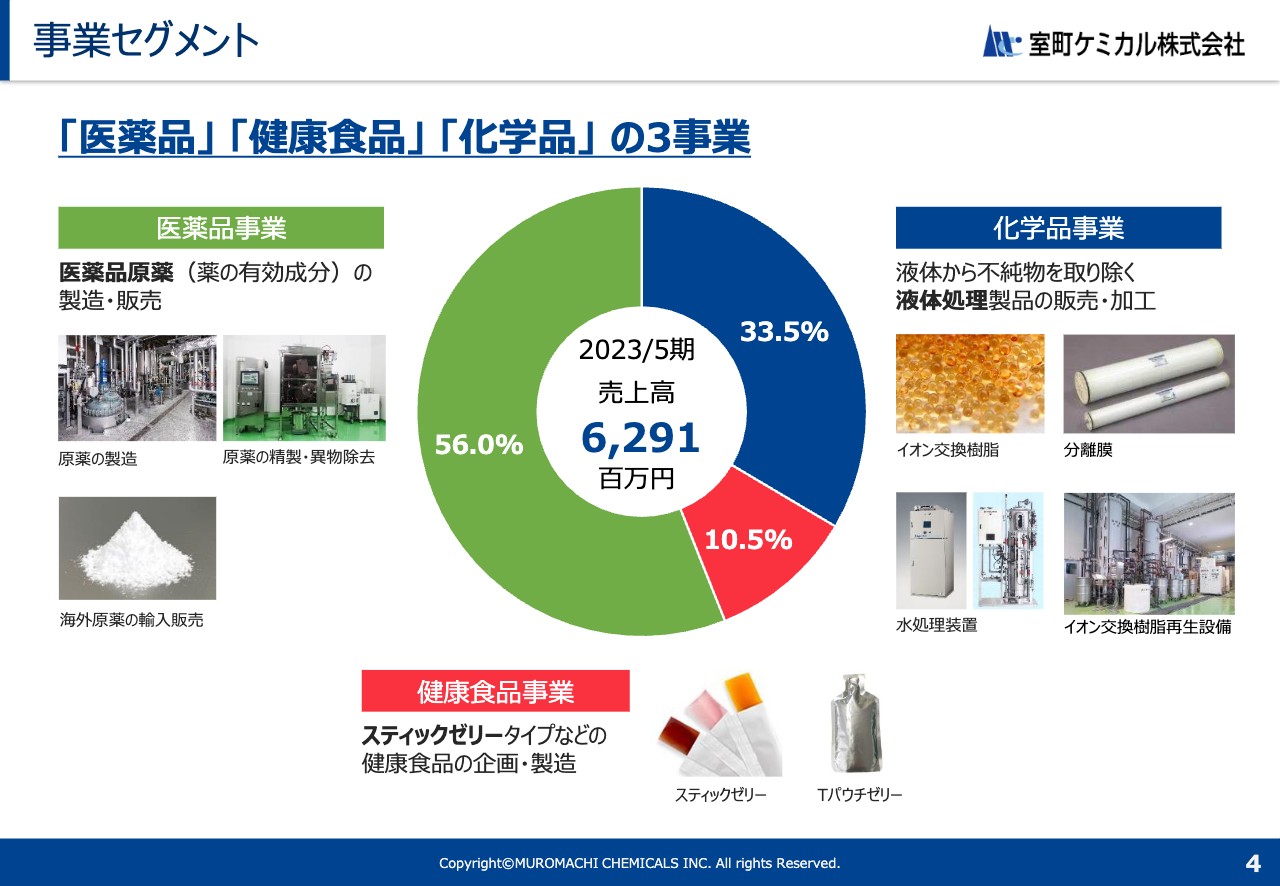

事業セグメント

当社は「医薬品」「健康食品」「化学品」の3つの事業で構成されています。売上構成比率としては、医薬品事業が56パーセント、健康食品事業が約10パーセント、化学品事業が約34パーセントとなっています。

医薬品事業では、医薬品の有効成分となる原薬を主に取り扱っています。特徴としては、メーカー機能と商社機能の2つをあわせ持つ点です。

健康食品事業は、ゼリータイプの健康食品の企画・製造、スティックゼリーの製品が中心となります。健康美容成分の苦みや匂いを包み隠し、おいしい健康食品に仕上げる技術で市場から評価を得ています。

化学品事業は、売上の約8割が液体処理に関するもので、主にイオン交換樹脂や分離膜を取り扱っています。過去から蓄積した技術やノウハウをベースに、お客さまの目的に合わせた製品の選定、あるいは必要に応じてそれらを組み合わせ、装置化まで行い販売しています。

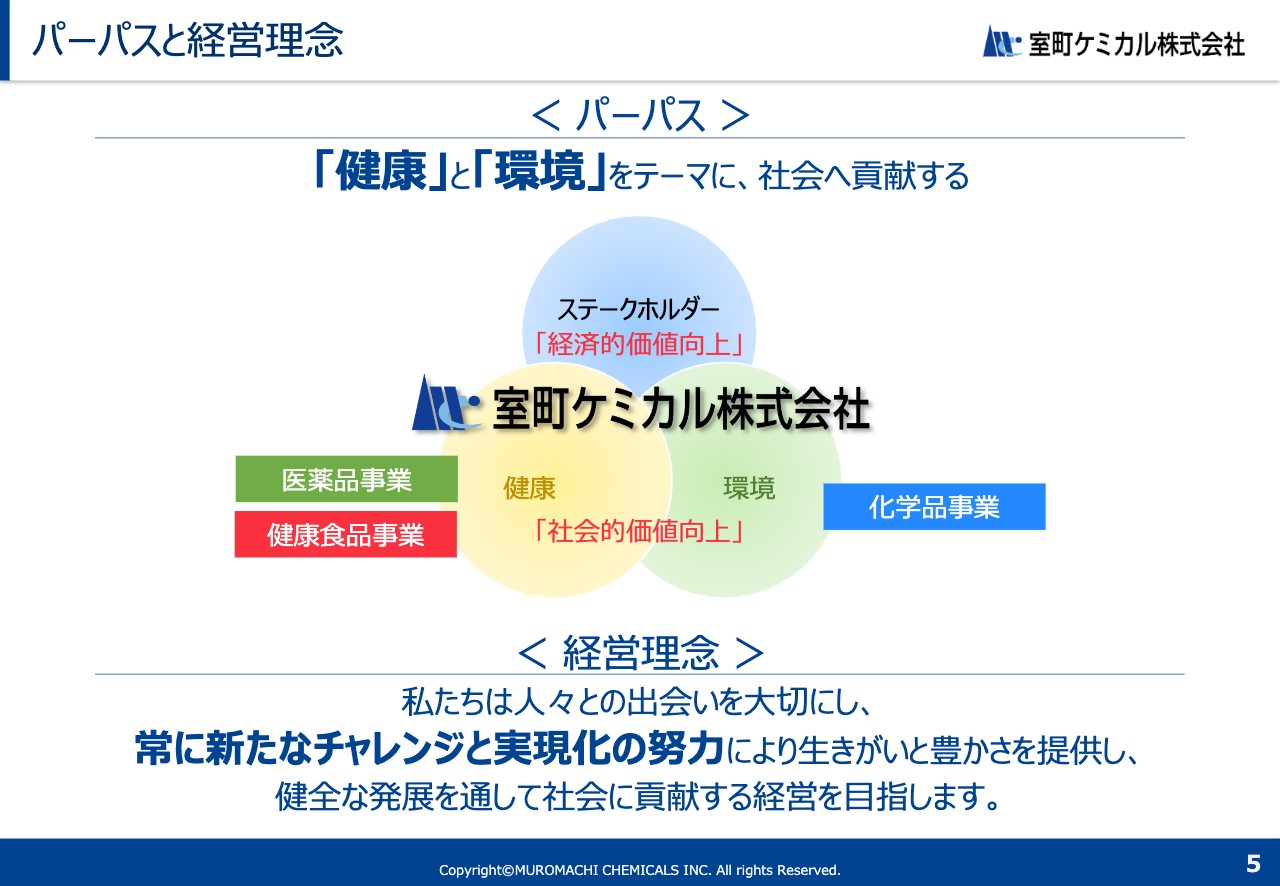

パーパスと経営理念

当社のパーパスは、「健康」と「環境」の2つをテーマに社会貢献していく会社であり続けることです。医薬品および健康食品事業で「健康」、化学品事業で「環境」に取り組み、社会の抱えるさまざまな問題に向き合い解決することにより、当社の経済的・社会的価値を向上し、継続的に成長していきます。

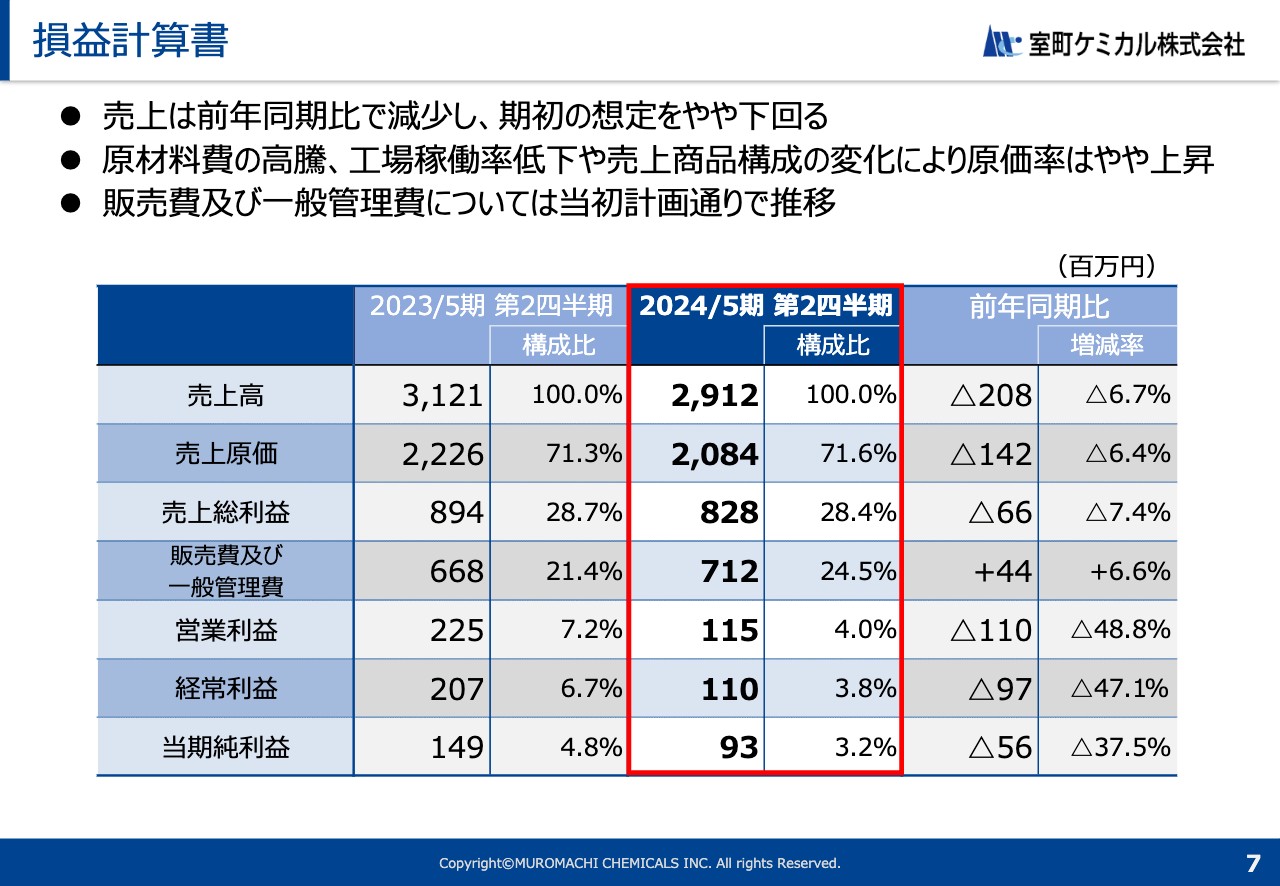

損益計算書

2024年5月期第2四半期の決算についてご説明します。第2四半期累計期間は、前年同期比で減収減益となりました。売上高は前年同期比6.7パーセント減の29億1,200万円となりました。医薬品事業の輸入原薬の売上減の影響が大きい状況です。

また、原材料費の上昇、健康食品事業の工場稼働率の低下、製品・商品の売上構成変化等により売上原価も上昇しています。販売費および一般管理費については、前年同期比で6.6パーセント増加しています。

以上により、営業利益は前年同期比48.8パーセント減の1億1,500万円、当期純利益は前年同期比37.5パーセント減の9,300万円となっています。

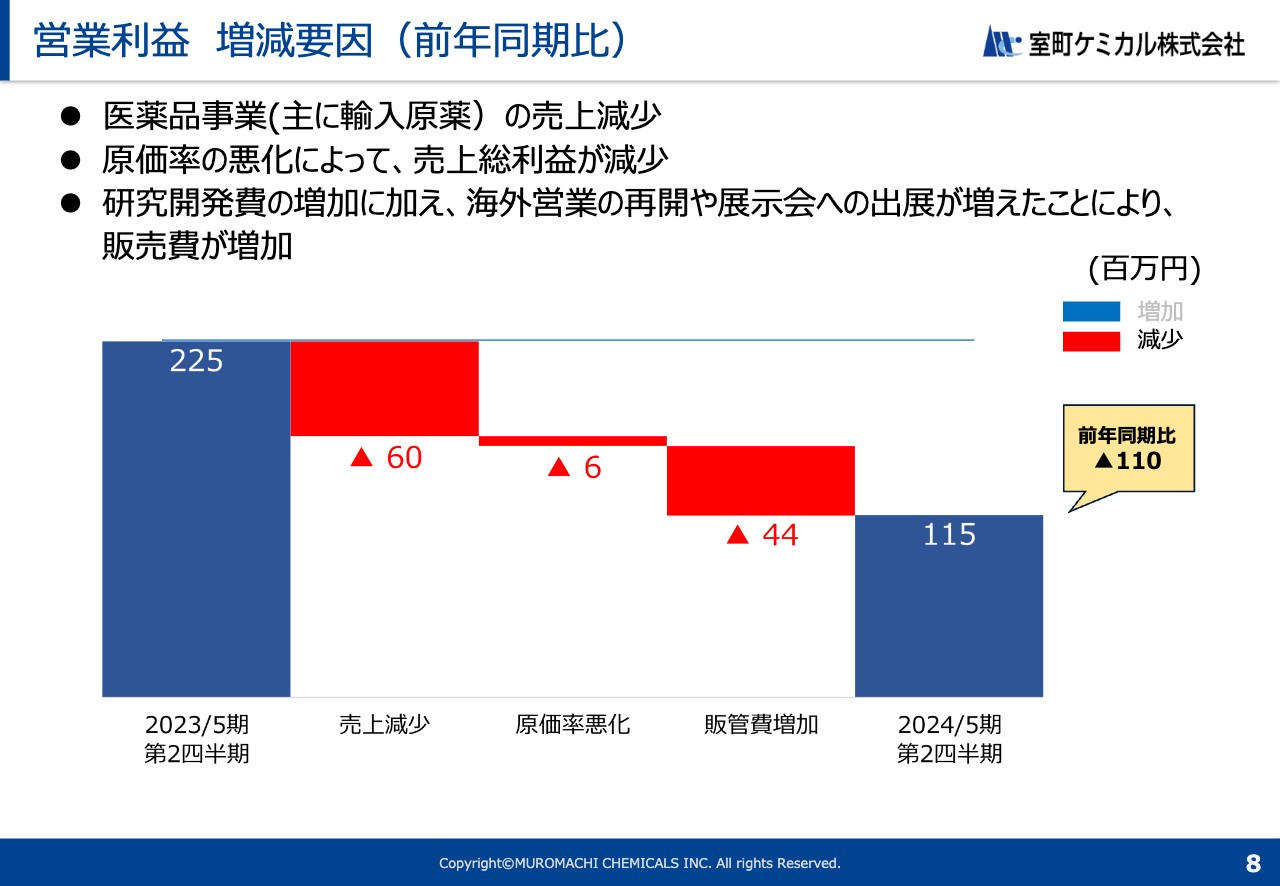

営業利益 増減要因(前年同期比)

営業利益に関する前年同期比での増減要因です。前年同期比で1億1,000万円減少した要因としては、医薬品事業の輸入原薬の売上減少が主です。売上総利益については、原材料費等の上昇、健康食品事業の稼働率の低下が主因です。

販管費については、開発の依頼件数は全事業で堅調に増加している関係上、研究開発費の増加に加え、営業活動の活発化や展示会等への積極的な展開等により増加しています。

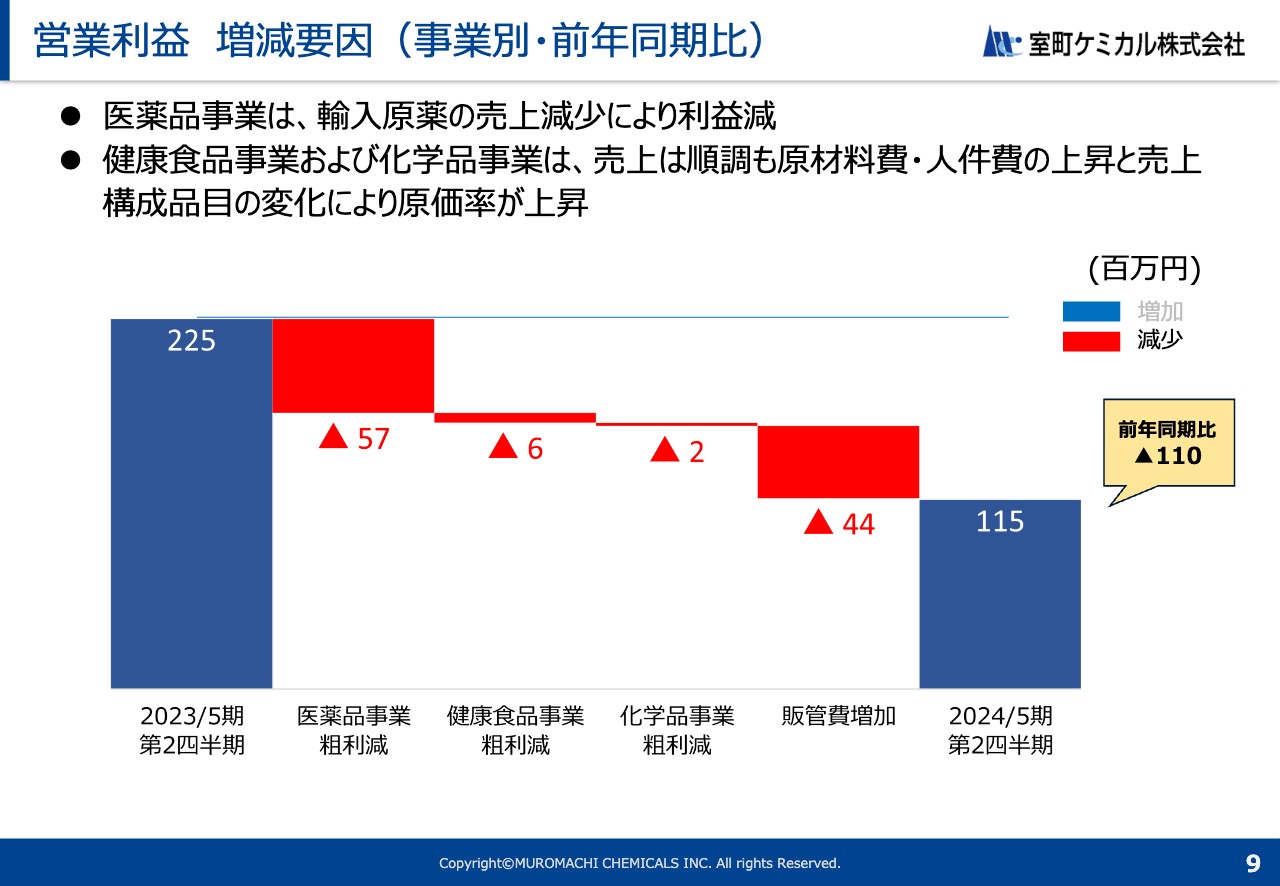

営業利益 増減要因(事業別・前年同期比)

事業別の営業利益の前年同期比です。医薬品事業は売上の減少により売上総利益が大きく減少しました。健康食品事業・化学品事業でも原価率悪化により苦戦しました。

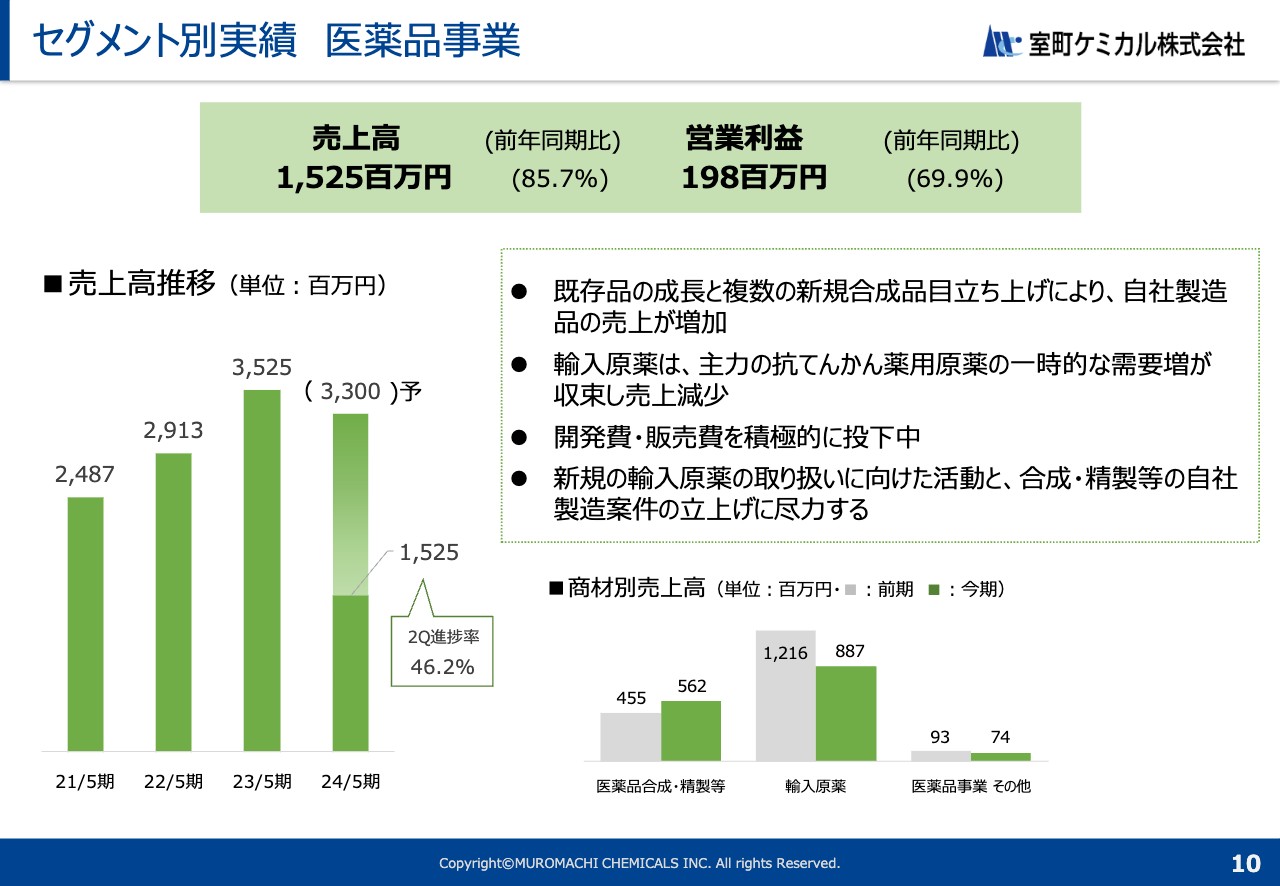

セグメント別実績 医薬品事業

各セグメントの状況です。医薬品事業については、売上高は15億2,500万円、営業利益は1億9,800万円と減収減益となっています。通期の売上予想に対する進捗率は46.2パーセントです。

前期に大きく増えた輸入原薬の主力である抗てんかん薬用原薬の需要が落ち着いてきています。一方で輸入原薬・自社製品ともに相談依頼件数は増加しており、開発費・販売費を積極的に投下中です。

自社製品に関しては後述する設備投資が計画どおり進行中で、すでに一部の新規品目が立ち上がっています。今後も随時、複数品目の立ち上げを予定しています。

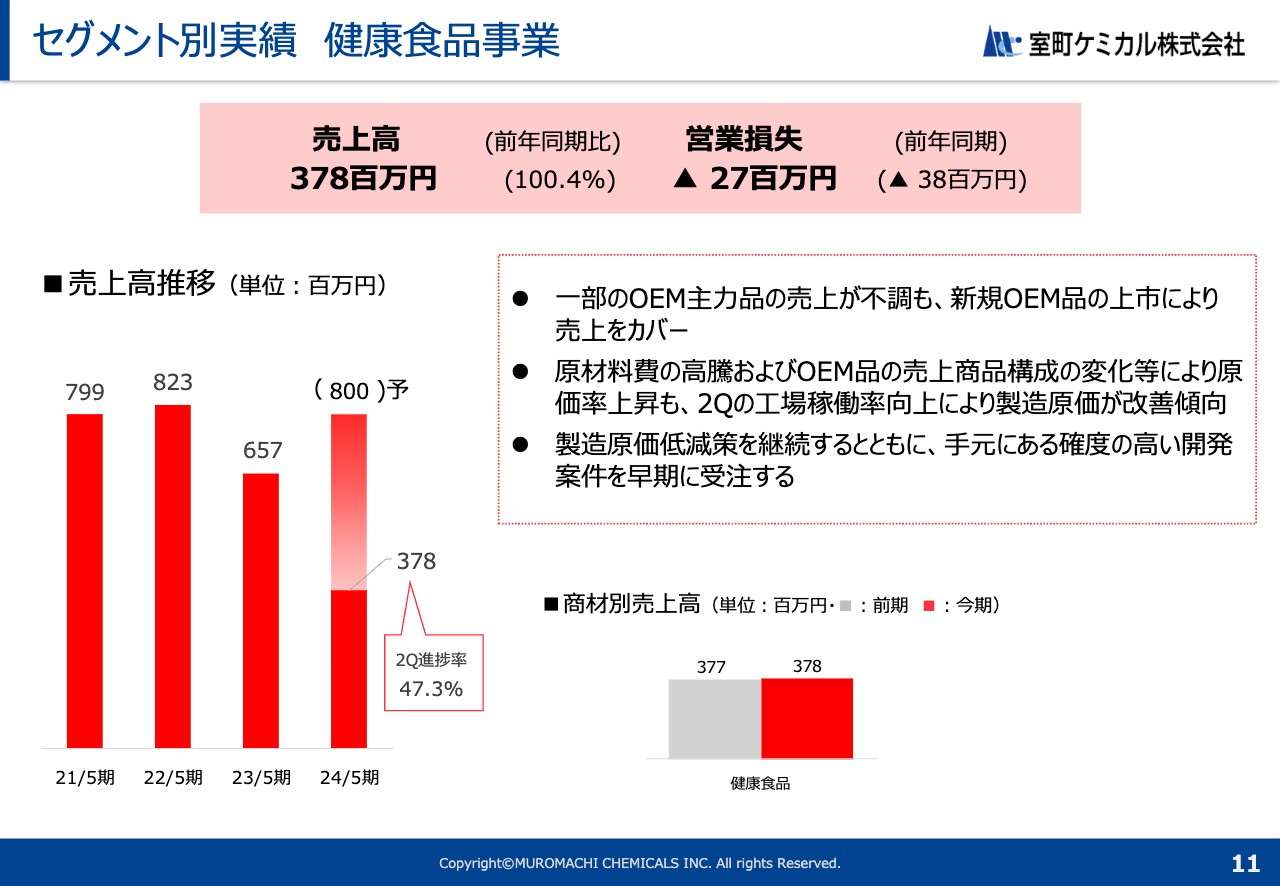

セグメント別実績 健康食品事業

健康食品事業です。売上高は3億7,800万円、営業損失が2,700万円となりました。通期の売上予想に対する進捗率は47.3パーセントです。

原材料費の高騰および工場稼働率の低さにより原価率が上昇しましたが、案件の獲得が進んでおり、第2四半期以降、稼働率は徐々に上がってきています。また、並行して原材料費高騰分の適切な製品価格への反映も含め、交渉を継続しています。

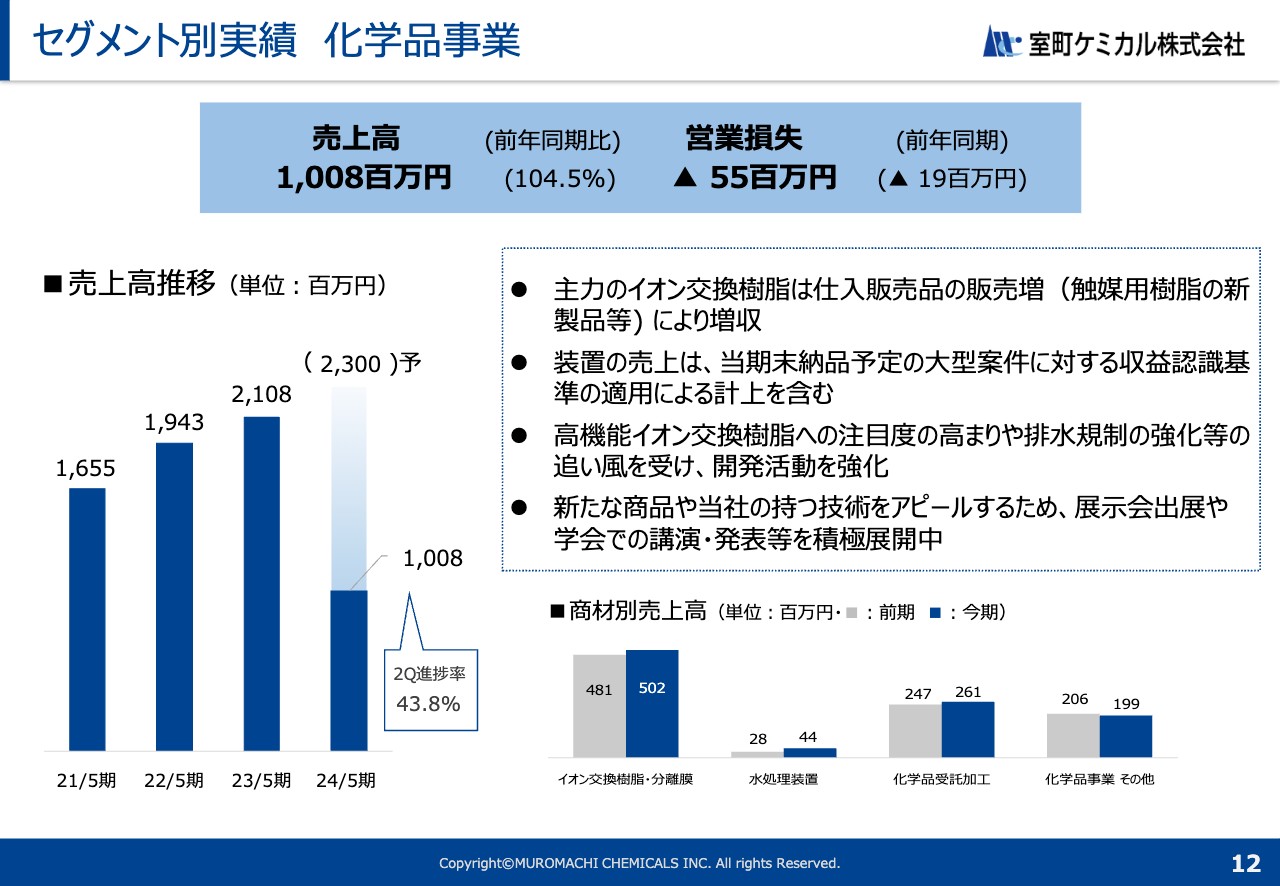

セグメント別実績 化学品事業

化学品事業です。売上高は10億800万円、営業損失は5,500万円、通期の売上予想に対する進捗率は43.8パーセントとなっています。

主力のイオン交換樹脂をはじめとして売上は堅調に推移しましたが、製品・商品の売上構成比率の影響や原材料費の高騰により、利益面では苦戦しました。現在、原材料費高騰分は、健康食品事業と同様に製品価格への適切な反映の交渉を継続しています。

また、開発面では、高架橋・耐熱性などの機能を持ったイオン交換樹脂やPFAS除去用のイオン交換樹脂などの依頼件数が順調に増加している関係上、開発費・販売費が増加しています。

貸借対照表

貸借対照表です。投資計画を見据えた財務戦略に基づき、借入金の長短バランスをスライドのように調整しています。なお、自己資本比率は前期末比0.2ポイント増の38.9%となっています。

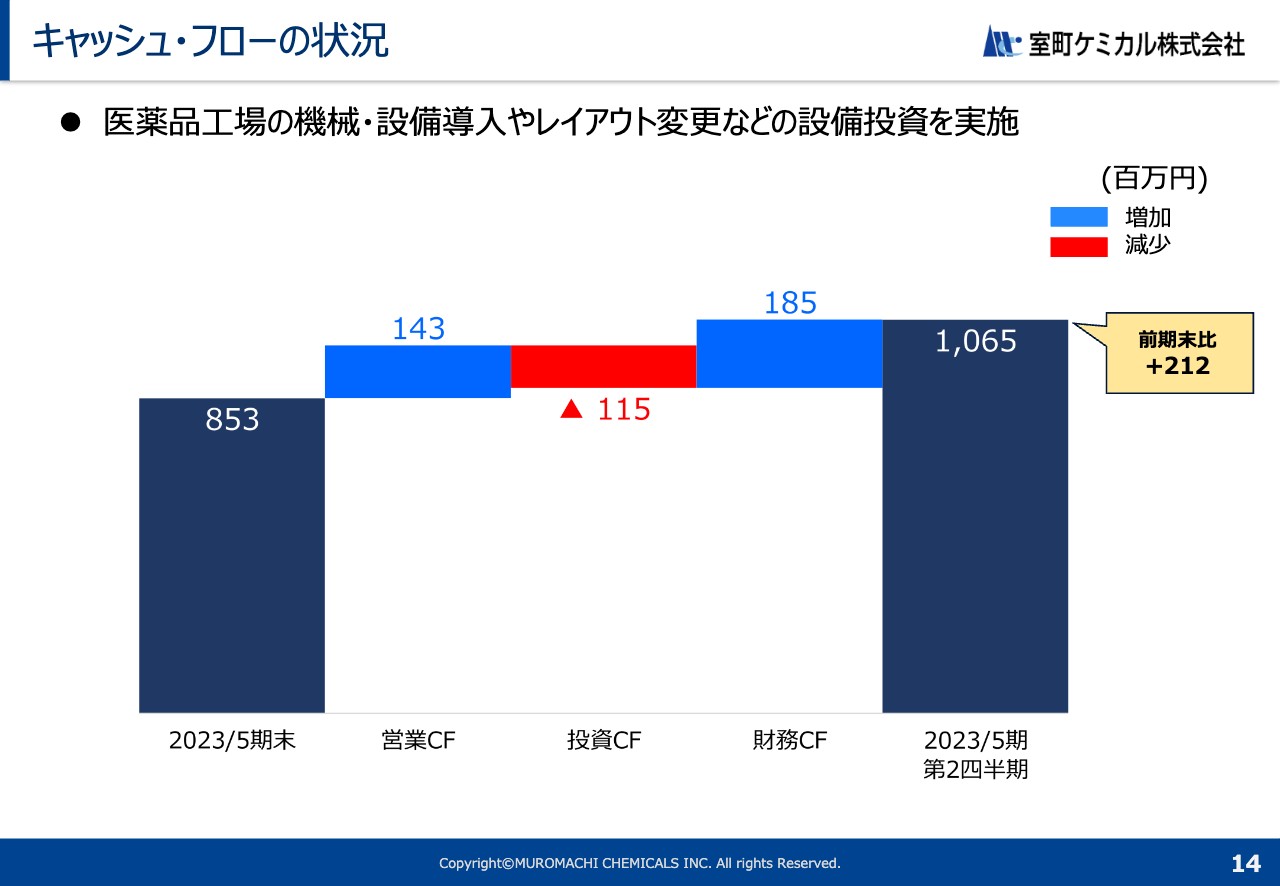

キャッシュ・フローの状況

キャッシュ・フローの状況です。現金および現金同等物の期末残高は、前期末比で2億1,200万円増となっています。引き続き、医薬品事業で今後の新たな製造品目増加に向けた設備投資による工場の改装を進めていきます。

取り組み状況・トピックス①

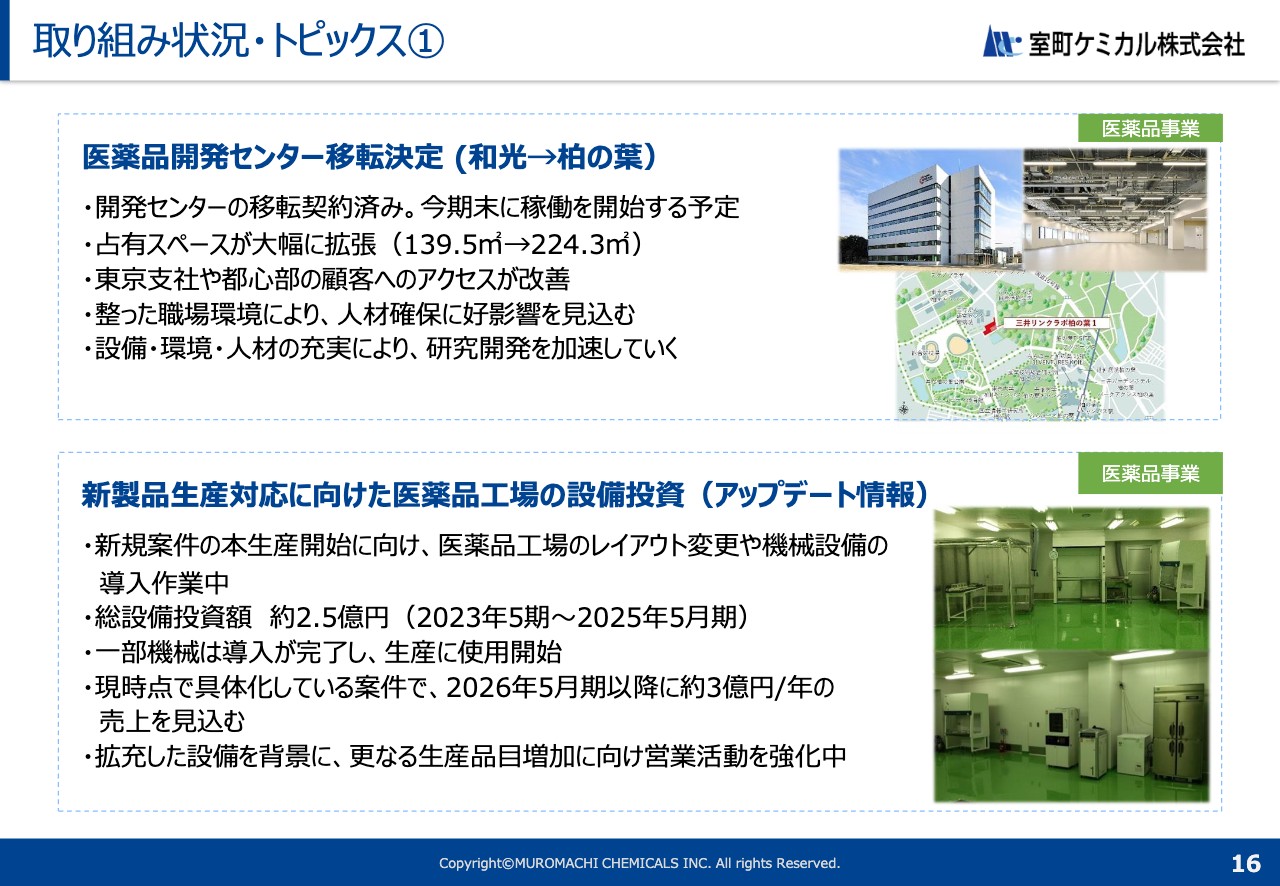

各事業の取り組み状況とトピックスをご紹介します。医薬品事業では、現在の埼玉県和光市から千葉県柏市へ開発拠点の移転を予定しています。移転は本年5月に完了する予定です。

移転の主な目的としては、新たに同居する建屋や関連する施設に多数所属している大学の研究機関や当社各事業の潜在的なお客さまとなる企業との、共同開発あるいは協業、有用な情報交換等を期待しています。

医薬品以外の関係先については、この開発センターが当社各事業とのつなぎ役を担う予定です。また、アクセスや利便性、職場環境が向上するため、今後の人員採用や社員のモチベーションにもプラスになると判断しています。

次に、これまで説明してきた医薬品事業の設備投資の進捗状況です。現在、予定どおり進行しています。複数の製品立ち上げを予定しており、総設備投資額は2億5,000万円です。

本年中に全工事を完了する予定です。現時点で年間売上高3億円を見込んでいますが、新設機の稼働率向上も視野に入れながら、さらなる生産品目増加に向けてすでに営業・開発が動いている状況です。

取り組み状況・トピックス②

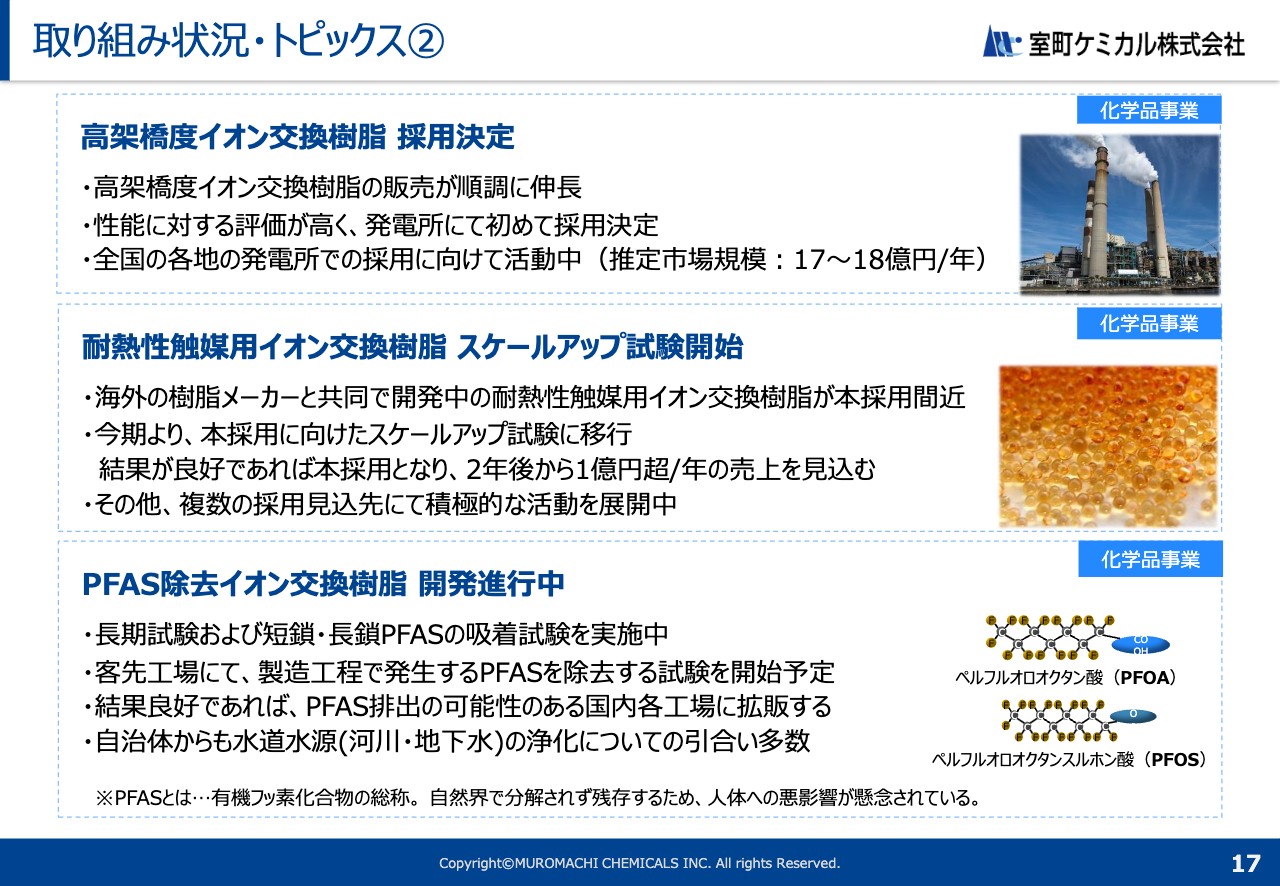

化学品事業についてです。まず、高架橋度イオン交換樹脂は、発電所分野で初めての採用が決定しました。この分野で展開するには実績も非常に大切な要素となります。今回の採用によって今後の拡販を進めやすくなったため、引き続き強化していきます。

次に、中間報告となりますが、化学系分野において現在開発中の耐熱性触媒用イオン交換樹脂が長期のスケールアップ試験に移行しました。従来の触媒系反応と比較すると、お客さま側に一部の後工程が不要となるコストメリットが発生します。

結果が良好であれば、2年後から年間1億円超の売上を見込んでいます。その他のお客さまに対しても複数アプローチを継続中で、引き続き拡販を進めていきます。

最後にPFAS除去のイオン交換樹脂に関する開発動向です。すでに短鎖・長鎖のPFASの除去効果をラボスケールで確認しており、現在、長期試験中となっています。当社のお客さまでもラボスケールの確認段階に移行している状況です。

結果が良好であれば、現在も各分野で行っている学会等でのPR活動を強化するとともに、引き合い・相談の多い自治体へのアプローチも強化していきます。

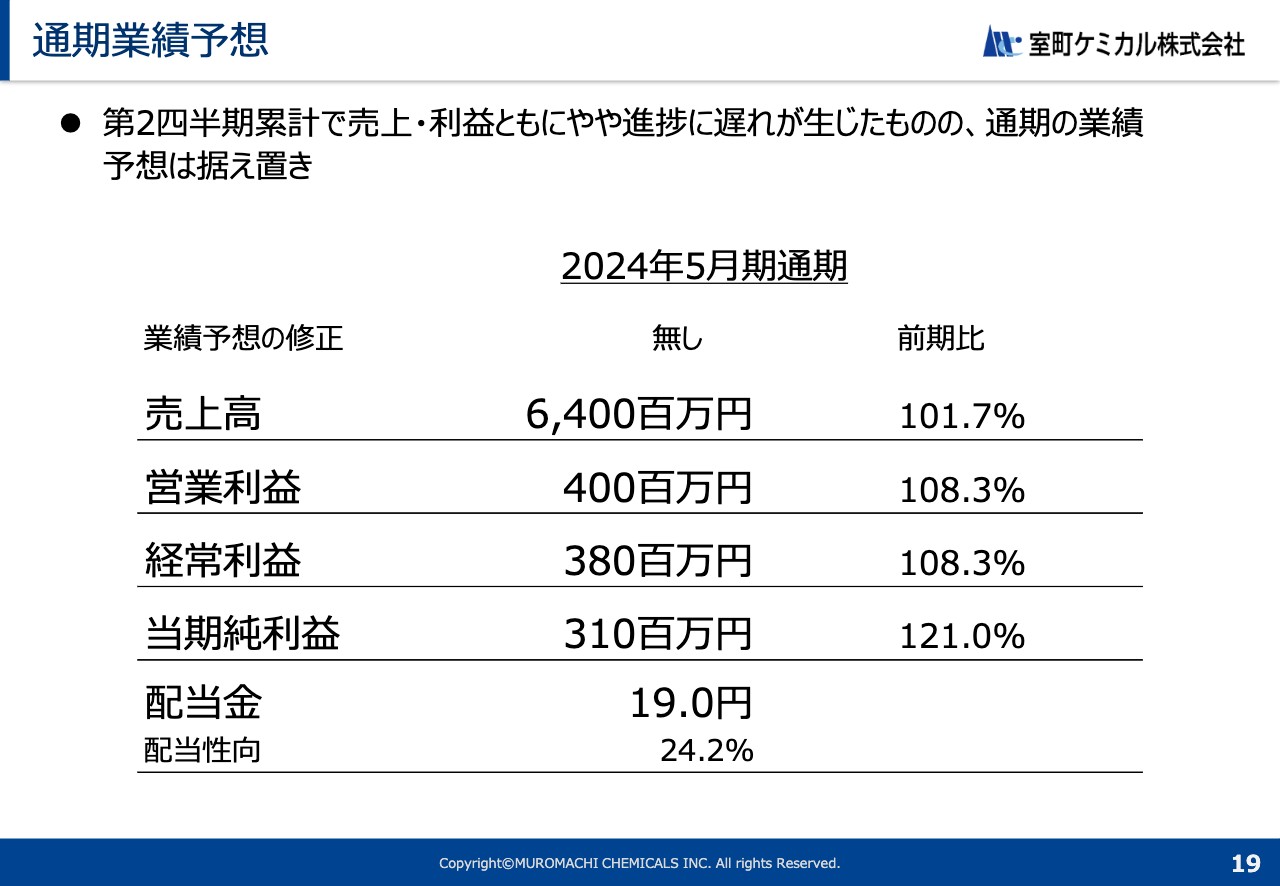

通期業績予想

2024年5月期の業績予想についてご説明します。第2四半期の業績は当初予想を下回りましたが、通期の業績予想については変更ありません。

医薬品事業においては大きなアドバンテージがない一方で、健康食品事業では大型案件獲得により今期末に向けて一定の売上増が見込めます。また、化学品事業でもイオン交換樹脂を中心にいくつかの案件が進行中で、これらを着実に進めて目標の達成に努力していきます。

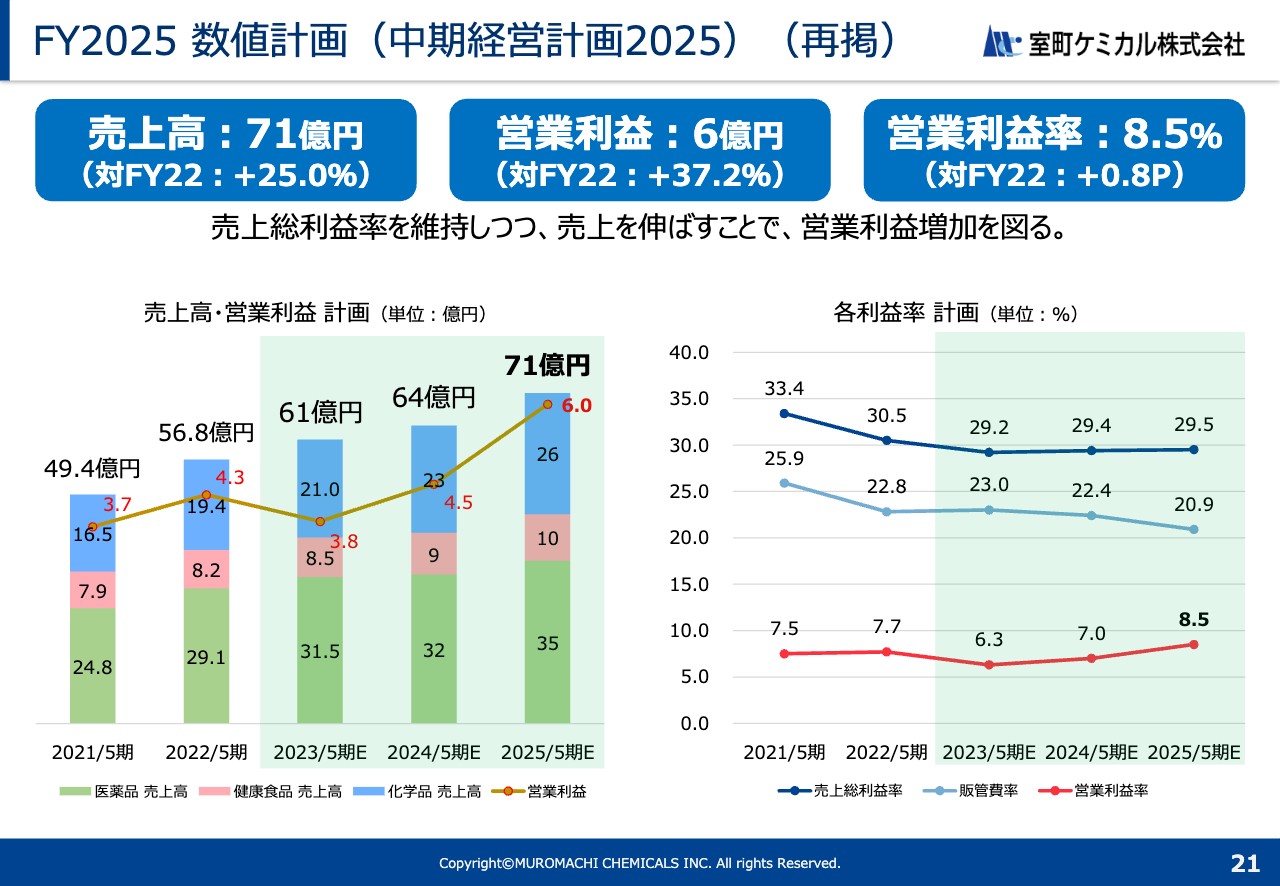

FY2025 数値計画(中期経営計画2025)(再掲)

中期経営計画の進捗状況です。発表後の中期経営計画に変更はありません。

成長戦略・体制強化(中期経営計画2025)(再掲)

成長戦略・体制強化についても公表内容に変更はありません。

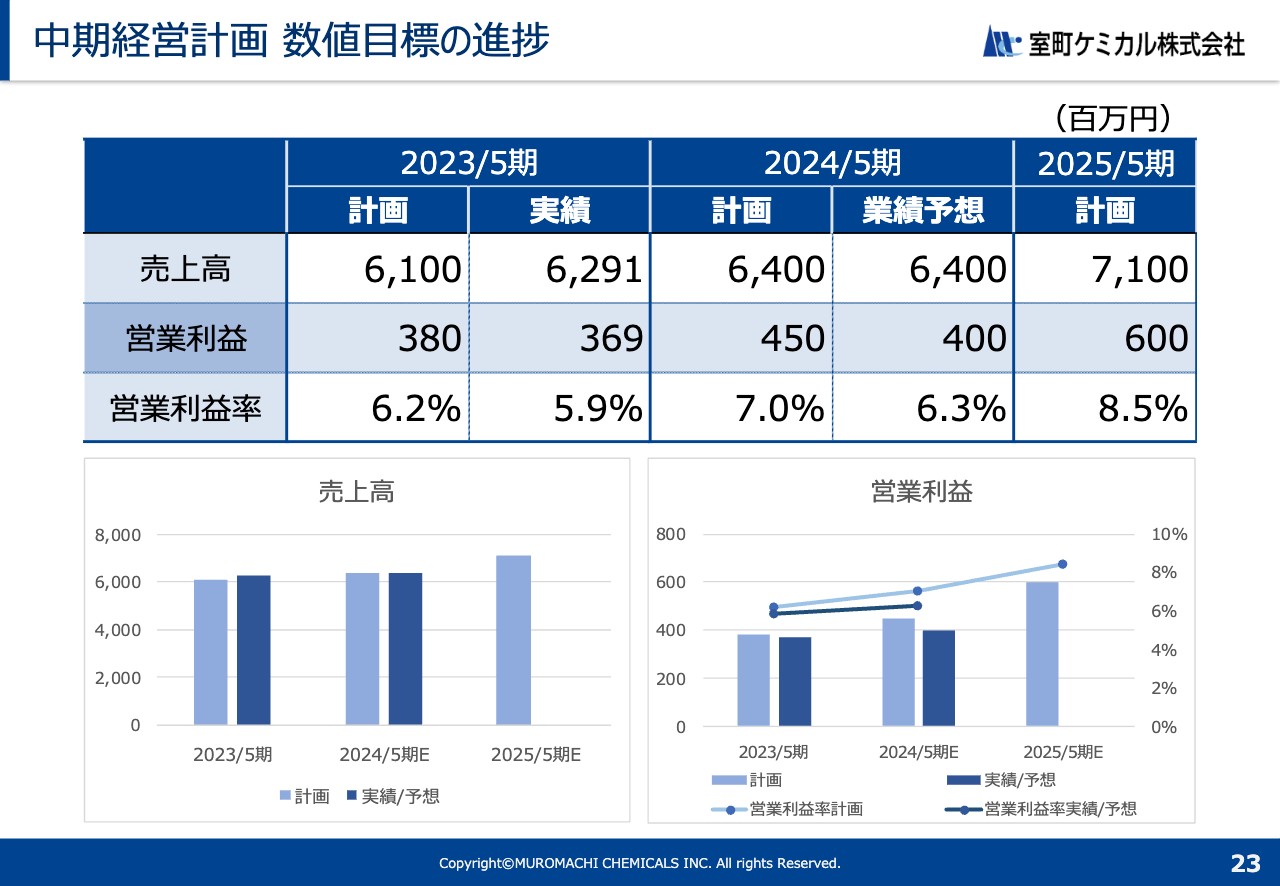

中期経営計画 数値目標の進捗

数値目標についても計画内容に変更はありません。中期経営計画の最終年度となる2025年5月期の売上目標は71億円と高い目標になっています。

これに対し、医薬品事業では設備投資による新製品の立ち上げを計画どおり進め、健康食品事業では大型案件の獲得による受注増・稼働率改善を進めます。化学品事業では、開発テーマの量産化を進めることで売上増を進め、目標達成に向け引き続き努力していきます。

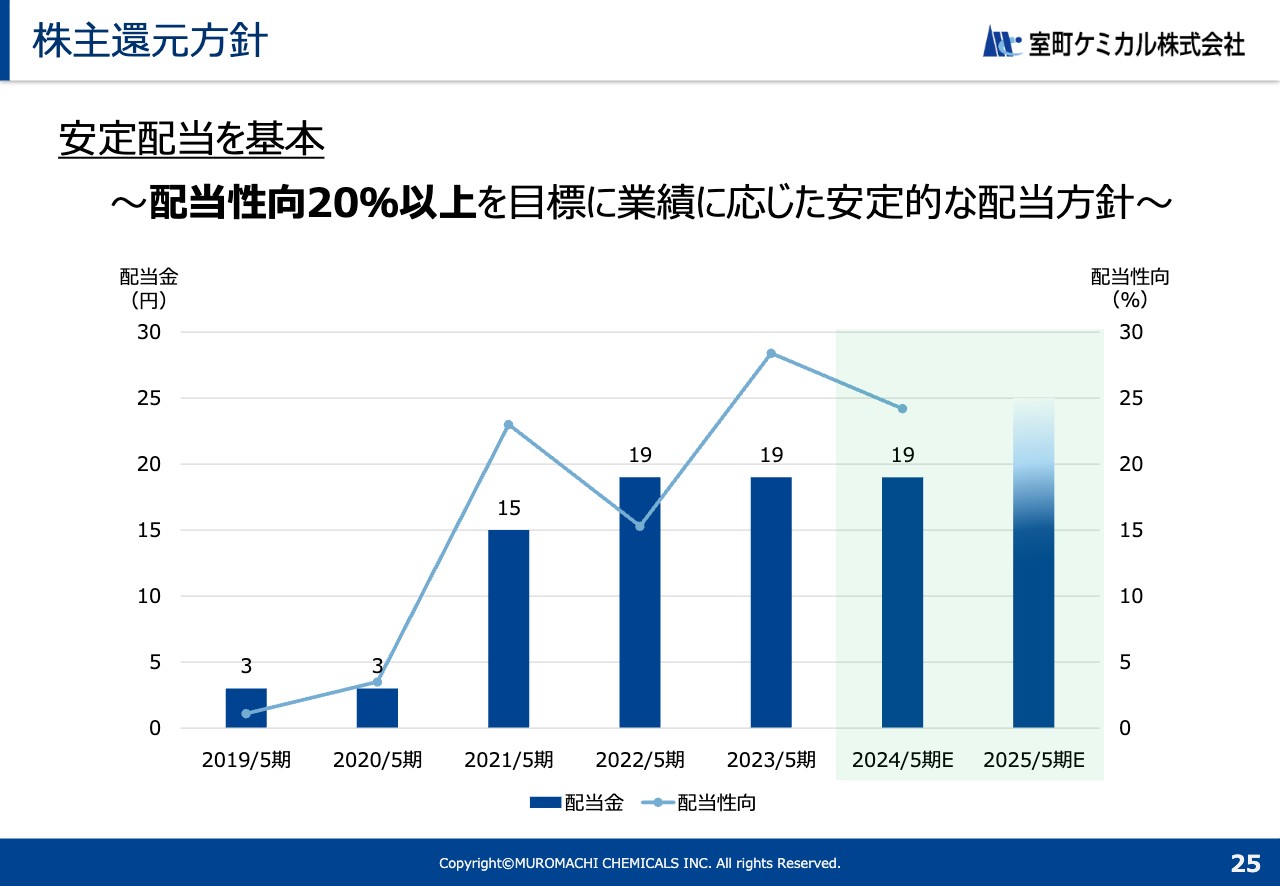

株主還元方針

株主還元の方針としては、引き続き配当性向20パーセント以上を目標に安定的な配当を目指していきます。

質疑応答:輸入原薬の今後のトレンドについて

司会者:「輸入原薬の落ち込みは一時的な需要増の収束によるとのことですが、その場合、しばらく現状のマイナストレンドは継続する見込みでしょうか?」というご質問です。

青木:影響が大きかった抗てんかん薬用原薬の需要が落ち着いたことは事実です。今後は多少の増減はあると思いますが、今期並みの需要で落ち着くと予想しています。一方で、現在新たな輸入原薬の立ち上げも進めています。徐々にではありますが、ラインナップを増やして売上増を図っていく予定です。

また、輸入原薬よりも利益率の高い自社製造品の設備投資を継続中で、今後随時案件が立ち上がっていく予定です。これらを基軸として、計画どおり利益と売上の増加を進めていきます。

質疑応答:PFAS除去イオン交換樹脂について

司会者:「PFAS除去イオン交換樹脂について、PFASにもさまざまな化学物質があると思います。どのようなものに対応できそうでしょうか?」というご質問です。

青木:確かにいろいろなタイプがあります。化学記号でも短鎖もあれば長鎖もあり、さまざまな化学式が存在します。

現在ご依頼をいただいている案件を見ても、1つのイオン交換樹脂で対応できるものではありません。今、開発側ではこれらに有用な複数のイオン交換樹脂の選定を進めています。当然その効果もラボで確認されつつあります。逆に、さまざまな排出処理水に対して除去ができる体制をとらなければ、商売としては難しくなると考えています。

現在ラボスケールでは進捗があります。今後はこの分析力だけでなく、いろいろなものを組み合わせて多様な要求に対応できる体制をしっかりと築くことで、需要に応えることができると考えています。

我々としてもこのことは非常に重要な中期のテーマであり、引き続き重要性を高めて対応していきたいと考えています。

質疑応答:医薬品開発センターの移転と今後の投資について

司会者:「全体的に販管費が増加している中で、医薬品開発センターを移転することはかなり思い切った投資のように思えますが、投資額はどのくらいになるでしょうか? また、今後も含めて成長への投資におけるスタンスを教えてください」というご質問です。

青木:医薬品事業は、我々の3事業の中でもっとも重要な事業で、当社の成長ドライバーだという位置づけに変更はありません。開発依頼件数も順調に増加している中で、それに対応していくためには多角的なアプローチが必要です。今回の医薬品開発センターの移転はその一環です。

移転によるメリットとしては、同施設内には某大学の研究機関があり、医薬品・化学品・健康食品のほか、多岐にわたる企業とのネットワークに参加できます。これは非常に大きなメリットだと考えています。それ以外にも、共同開発や協業、あるいは有益な情報交換なども期待できます。

また、開発スタッフの職場環境改善にもつながるため、今後、新卒者や中途入社者など有用な人材を増やしていく際にもアドバンテージになると見込んでいます。

今回の移転は1億円弱の投資です。今ご説明したようなメリットが得られることは、その投資に見合うと判断しています。

質疑応答:利益が上がっていない背景について

司会者:「IPO以後、売上が上がってもなかなか利益が上がってこなかった背景は何でしょうか?」というご質問です。

青木:1つは、中長期に向けて開発案件を含めたさまざまな依頼をいただく中で、それに準じて販売費や開発費を増額していったことです。また、既存の製品の中でも売上構成比率の変化があり、そのような面からなかなか利益が上がらなかったこともあると思います。

我々としては、特に医薬品を中心とした設備投資によって新規製品の開発や立ち上げを進めています。これを基軸とし、また各事業での開発も進め、トップラインを上げることでさらなる成長を図っていきたいと考えています。