2. 年収1000万円以上の貯金額から「高所得貧乏」の割合を確認

「高年収・高所得であれば貯蓄できるのでは?」と思った人も少なくないかと思います。

その実態を紐解くべく、年収1000万円以上世帯がどのくらい金融資産を保有しているのか確認していきましょう。

金融広報中央委員会が公表した「2022(令和4)年 家計の金融行動に関する世論調査」をもとに、年収1000万円以上世帯の金融資産保有額を【図表1】にまとめました。

2.1 「年収1000万円以上」世帯の金融資産保有額(金融資産非保有世帯を含む)

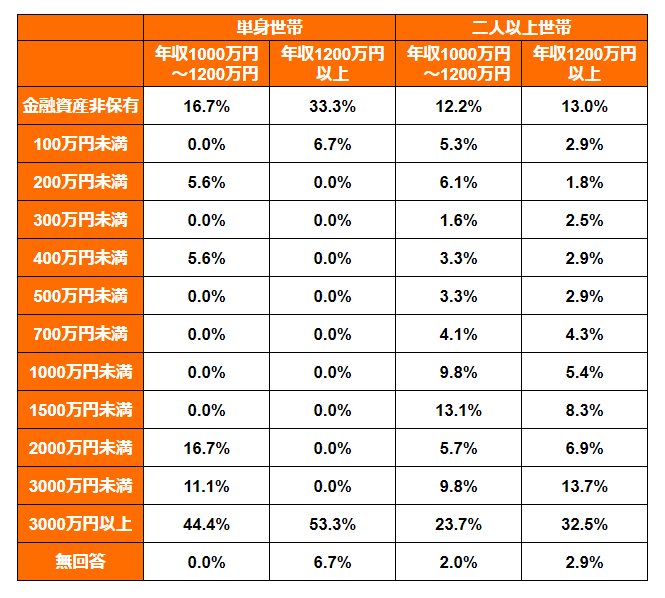

【図表1】年収1000万円以上世帯の金融資産保有額と割合2/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)単身世帯調査」「家計の金融行動に関する世論調査(令和4年)二人以上世帯調査」を参考にLIMO編集部作成

とくに単身世帯で両極端な結果となっていることがわかります。

たとえば、年収1200万円以上の単身世帯をみてみると、金融資産非保有世帯が33.3%を占める一方で、保有額3000万円以上の世帯が53.3%をマークしています。

なお、少数の高額貯金保有者のデータが平均値を押し上げる可能性があります。

ここでは、全体のデータを小さい順に並べた時に中央に位置する値となる「中央値」を以下に紹介します。

2.2 《年収1000万円~1200万円未満》世帯の貯蓄中央値

- 2人以上世帯の中央値:1000万円

- 単身世帯の中央値:2154万円

2.3 《年収1200万円以上》世帯の貯蓄中央値

- 2人以上世帯の中央値:1800万円

- 単身世帯の中央値:3300万円

年収が高いだけに、中央値も高額になっていますが、年収1000万円~1200万円の単身世帯16.7%・二人以上世帯12.2%、年収1200万円以上の単身世帯33.3%・二人以上世帯13%もの割合が金融資産非保有です。

高所得者であっても、単身世帯であれば約10世帯中2~3世帯、二人以上世帯であれば約10世帯中1世帯が貯金額ゼロの「高所得貧乏」だとわかります。

頑張って稼いだお金を上手に増やしていけるよう、意識を変えることが大切だといえそうです。

3. 「独身貴族」「高所得貧乏」にならないよう老後資金づくりは計画的に

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

既に一定額の貯蓄があり、収入が多い分だけ選択肢も多くなるはずです。最も効果的な対策はどれかしっかり選択する必要があります。

これを機に、自分のライフプランに合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【ご参考】50歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

参考資料

荒井 麻友子