3. 年金を増やしすぎた夫婦を待つ「加給年金」という落とし穴

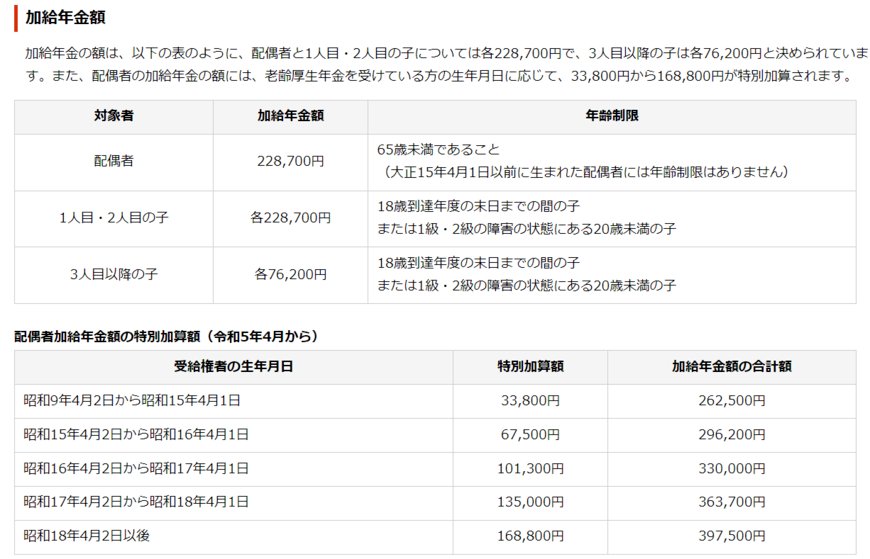

先にご紹介した繰下げ受給の注意点として1番目に挙げられた「加給年金額」とは、年下の妻や子どもがいる場合に支給される手当てのことです。

年下の配偶者が一定の要件を満たす場合、1年あたり22万8700円(生年月日に応じて加算あり)が年金に加算されます。

繰下げ待機期間(年金を受け取っていない期間)中は、加給年金額や振替加算を受け取れないため、仮に5年間繰下げる場合は、約114万円が受給できなくなります。

さらに年金が増えたことで税金や保険料(健康保険料や介護保険料)が高くなり、手取りは思ったほど増えないケースがあるのです。

こうしたデメリットを理解しないまま「年金を増やす」という点だけを見ていては、効率的な老後対策から遠ざかってしまうでしょう。

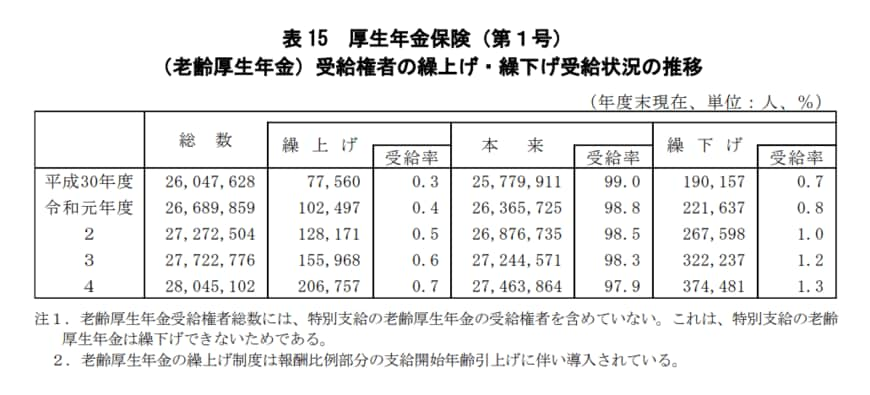

実際に、2023年12月に公表された厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、繰下げ受給の利用者は少ないことが明らかになっています。

老齢厚生年金受給権者のうち、特別支給の老齢厚生年金の受給権者を含まない受給権者の繰下げ率は、2022年度末現在で1.3%のみ。

年度末時点で70歳の老齢厚生年金受給権者繰下げ受給状況でも、2.1%のみでした。

また、国民年金(老齢基礎年金)の繰下げ率は2.0%です。

影響が出る項目をしっかり認識した上で、総合的に判断できるといいでしょう。

4. 年金のしくみを理解して、老後の計画を立てよう

老後生活の主な収入となる年金。できるだけ多く年金を受給するに越したことはありませんが、繰下げ受給には注意するべき点があることも事実です。

繰下げ受給も含め、年金制度をしっかりと把握して計画的に活用していきましょう。

まず計画を立てるために、自身の老後の必要資金の金額はいくらか、将来見込める年金受給額はどれくらいかなど確認することからはじめるのがよいでしょう。

年金だけでは「足りない」場合は資産運用も対策の一つ。リスクはありますが、NISAやiDeCoなど資産運用も多岐に渡ります。

自身の立てた計画、ライフスタイルに沿った老後対策を考えていきましょう。

参考資料

盛長 健一