2024年が幕開けしました。昨年からの物価高が続くなかで、老後に対して不安を抱える方は少なくありません。年金を増やすために「年金の繰下げ受給」を検討している方もいるのではないでしょうか。

現在の年金制度では、最大75歳まで年金の受給を繰下げられます。1カ月繰下げるごとに受給できる年金額は増え、75歳まで受給を待てば年金を大幅に増加させられます。

一見、魅力的な制度ですが、実は意外な落とし穴が存在します。年金受給額を増やすことだけに注力した夫婦が直面する悲劇について確認していきましょう。

1. 年金の「繰下げ受給」で受給額が増額するしくみ

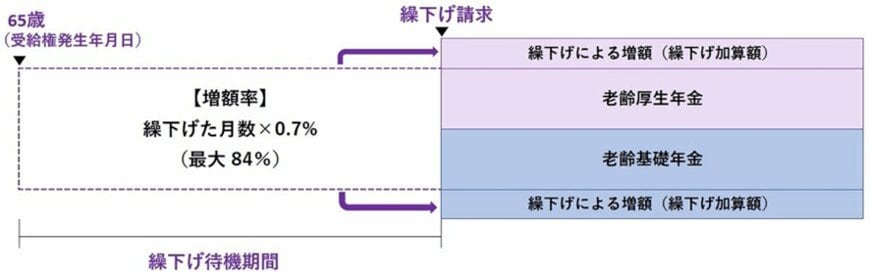

日本の公的年金は、国民年金と厚生年金との「2階建て」の制度です。基本的に、どちらも原則65歳からの受給となります。

しかし、受給の開始を66歳以降に遅らせることで受給額をアップできます。これを「年金の繰下げ受給」といいます。

このとき、1カ月遅らせるごとに0.7%ずつ受給額が増えるのです。1年間遅らせると、その増加率は8.4%となります。

2022年4月以降、繰下げは75歳(10年間)まで拡大されました。そのため、最大で84%も増やすことができます。

たとえば月額10万円の年金だった場合、75歳まで待機すれば18万4000円になります。年金の見込額が少ない方にとって、メリットのある制度だといえるでしょう。

夢のような制度である一方で「仕事を辞めてから75歳まではどう生活したらいいの?」「そこまで長生きできる保障はない」と感じた方もいるかと思います。

せっかく繰下げ受給しても長生きできなければ、総額で少なくなる懸念があるのは事実です。

日本年金機構では繰下げ受給の注意点として8項目を挙げています。それぞれについて、くわしく見ていきましょう。