厚生年金の受給額は、現役時代の年収や厚生年金への加入期間などにより決まります。

一般的に、年収が高いほど、また、加入期間が長いほど高額になります。一人ひとり受給額が異なるため、自分はほかの人よりも多いのか少ないのか気になる方もいるでしょう。

年金の「手取り額」は実際に口座に振り込まれる金額で、「額面金額」とは異なるものです。

手取り額を考えるうえでは、額面金額からどのようなものが天引きされているのかを理解するのも大切なことです。

この記事では、額面金額から差し引かれるものを解説するとともに、手取りで月額15万円の受給は平均よりも多いのか少ないのかを見ていきます。

1. 厚生年金「手取り月額15万円」の場合、額面ではいくら?

冒頭でも触れたように、厚生年金の手取り額とは、額面金額から社会保険料や税金などを差し引いた金額です(年金から差し引くことを「特別徴収」といいます)。

手取りが15万円ということは、額面金額はそれよりも高額になります。

1.1 年金の額面金額から特別徴収されるもの

厚生年金の額面金額から特別徴収されるものとして、具体的には以下のものが挙げられます。

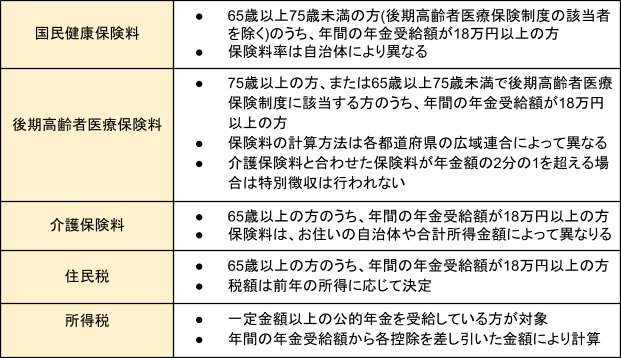

【国民健康保険料】

国民健康保険料が差し引かれるのは、老齢年金・退職年金・障害年金・遺族年金を受給している65歳以上75歳未満の方(後期高齢者医療保険制度の該当者を除く)のうち、年間の年金受給額が18万円以上の方です。保険料率は自治体により異なります。

ただし、国民健康保険料と介護保険料の合計額が年金額の2分の1を超える場合は特別徴収は行われません。

【後期高齢者医療保険料】

後期高齢者医療保険料が控除されるのは、老齢年金・退職年金・障害年金・遺族年金を受給している75歳以上の方、または65歳以上75歳未満で後期高齢者医療保険制度に該当する方のうち、年間の年金受給額が18万円以上の方です。

保険料の計算方法は各都道府県の広域連合によって異なり、同じ広域連合内であれば市町村を問わず同じ金額を負担します。

ただし、介護保険料と合わせた保険料が年金額の2分の1を超える場合は特別徴収は行われません。

【介護保険料】

介護保険料が控除されるのは、老齢年金・退職年金・障害年金・遺族年金を受給している65歳以上の方のうち、年間の年金受給額が18万円以上の方です。

保険料は、お住いの自治体や合計所得金額によって異なります。

【住民税】

住民税は、老齢年金・退職年金・障害年金・遺族年金を受給している65歳以上の方のうち、年間の年金受給額が18万円以上の方が対象です。税額は前年の所得に応じて決定します。

【所得税】

所得税が控除されるのは一定金額以上の公的年金を受給している方が対象です。年間の年金受給額から各控除を差し引いた金額により計算します。

年金の手取り額を計算する際には、これらの保険料や税金を一つひとつ計算する必要があります。

控除額は世帯人数や年金額などにより異なるため、ここでは細かい試算は省略し、年金取り額は額面の9割程になると考えましょう。

年金手取り額が15万円なので、額面では17万円として見ていきます。