結婚・出産・住宅購入など、ライフステージの変化が生じる30歳代。今後のお金について向き合う方は多いのではないでしょうか。昨今話題のNISAをきっかけに、投資経験がない方にも資産運用は注目を集めています。

貯蓄額の目標を立てる際に目安となるのが、同年代の貯蓄額です。自分と同年代の周囲がどれくらい貯蓄を保有しているかを知ることで、具体的な貯蓄の目標金額を決めやすくなるでしょう。

今回は金融広報中央委員会の資料をもとに、30歳代・二人以上世帯の貯蓄額をみていきます。

1. 【30歳代・二人以上世帯】貯蓄200万円以上~300万円未満は何パーセントか

30歳代・二人以上世帯で「貯蓄200万円以上~300万円未満」を達成している人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、30歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

」をもとにLIMO編集部作成](https://limo.ismcdn.jp/mwimgs/8/e/870wm/img_8ec1202667f7238b0a98114ecbda102d116285.png)

1.1 【30歳代・二人以上世帯】の貯蓄200万円~300万円未満の割合

- 6.9%

1.2 【30歳代・二人以上世帯】の貯蓄300万円未満の割合

- 54.5%

1.3 【30歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:526万円

- 中央値:200万円

貯蓄200万円~300万円未満は1割未満、貯蓄300万円未満でみると約5割となりました。

2. 【30歳代・二人以上世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

」をもとにLIMO編集部作成](https://limo.ismcdn.jp/mwimgs/7/0/870wm/img_702cfbb6082afddc5c5ebdb2934245fa96860.png)

2.1 【30歳代・二人以上世帯】の貯蓄200万円~300万円未満の割合

- 9.1%

2.2 【30歳代・二人以上世帯】の貯蓄300万円未満の割合

- 40.3%

2.3 【30歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:697万円

- 中央値:390万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄300万円未満は40.3%。

平均は600万円を超え、中央値は350万円を超えました。

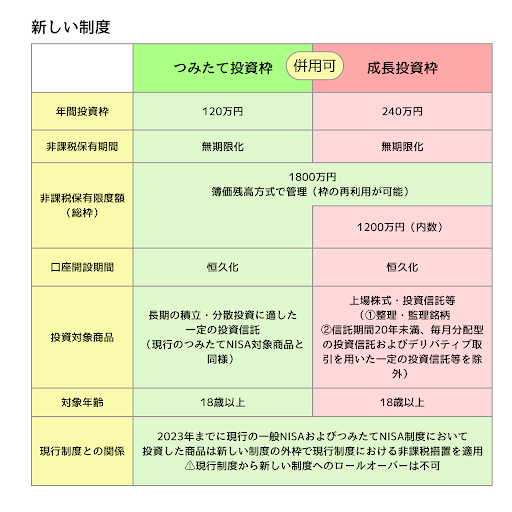

3. 新NISAやiDeCoなど資産運用も対策の一つ

これまで30歳代・二人以上世帯の「貯蓄200万円~300万円未満の割合」と平均・中央値を確認してきました。

将来、受給できる年金額が減少するのではないか、また近年の物価の上昇などネガティブな話題もあります。環境は常に変わり続けているので、現在30歳代の方が老後2000万円準備できるかは、人それぞれになってきます。

まずは「ねんきん定期便」等で自分自身がどのくらい老後に年金を受給できるのか確認してみましょう。その上で、「足りない」「不安だ」と感じた場合は今から対策をしていくことが大切です。

新NISAやiDeCoなど資産運用も対策の一つ手段です。資産運用においても目的や目標によって「合う、合わない」の問題があります。ご自身のライフスタイルにあった準備をしていきましょう。

全ての方が、いきなり大きな資産を築いていくことは容易ではないですが、資産家たちの考え方は今後の資産作りへの道しるべになるのではないでしょうか。

確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。2024年は新NISAスタートの年でもありますので、下記もあわせてご確認ください。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

これを機に、2024年はご家庭に合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【ご参考】30歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:23.9%

- 100万円未満:13.4%

- 100~200万円未満:10.3%

- 200~300万円未満:6.9%

- 300~400万円未満:6.3%

- 400~500万円未満:3.5%

- 500~700万円未満:9.4%

- 700~1000万円未満:7.3%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:3.5%

- 2000~3000万円未満:3.9%

- 3000万円以上:2.2%

参考資料

中沢 新