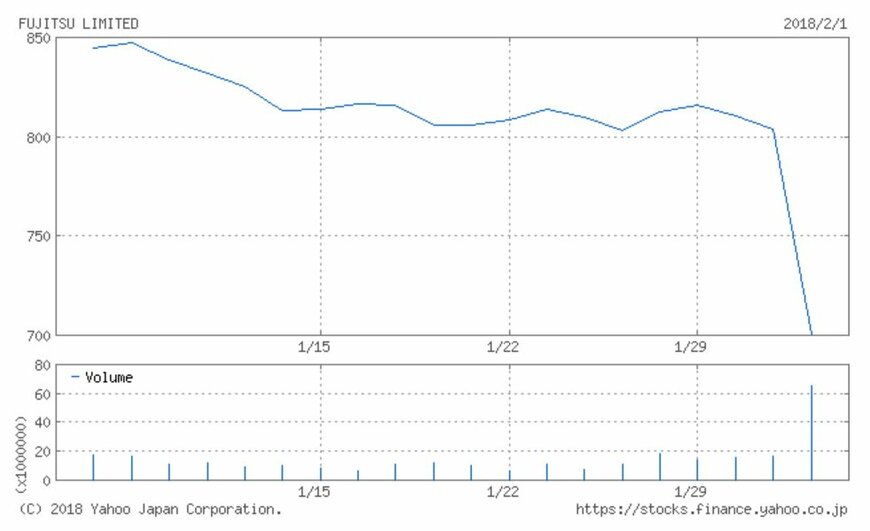

決算後の株価が一時13%安に

2018年1月31日、富士通(6702)は、2018年3月期第3四半期(4-12月期)決算と同時に、携帯電話子会社の持分の70%を投資ファンドの「ポラリス・キャピタル・グループ」に売却することを発表しました。

富士通は11月に、2019年3月期第1四半期をめどにパソコン事業を切り離し中国のレノボ傘下で運営する体制に切り替えることを発表しています。今回の発表で、携帯電話事業についても事業再編が正式に決定したため、本業である情報サービス事業への経営資源の集中が一段と進むことになります。

ただ、事業構造改革の進展という前向きなニュースも関わらず、翌日2月1日の株価が一時前日比約13%安と、日経平均が前日比300円を超える大幅高となるなかで逆行安となりました。

どこが嫌気されたのか

では、1日の大幅な下げは何が嫌気されたのでしょうか。携帯電話事業売却ニュースは「2018年3月期に約300億円の売却益(税引後利益段階で)」とされているため、それほど悪いニュースとは考えられません。よって、大幅下落の主因は前日に発表された決算内容にあるようです。

まず、実績(9カ月累計)ですが、営業利益は金額では▲159億円の減益でしたが、ニフティの売却益、前年同期にあったビジネスモデル変革費用の一巡などの特殊要因(+164億円)を除いた本業ベースでは、国内基地局が低迷したことや、国内外のサービス事業で不採算案件が発生したことにより、実質的には▲323億円の大幅な減益となっていました。

このため、実績の弱さが嫌気された可能性が考えられます。

加えて、通期会社予想も悪材料と捉えられた可能性も考えられます。

今回の決算では通期予想は据え置かれましたが、セグメント別営業利益の見通しは、サービスと基地局関連で合計▲300億円下方修正されています。このため、仮に今回発表された携帯電話事業の売却益がなければ、営業利益は実質的には300億円程度の下方修正となっていたことになるからです。

来年度見通しにも不透明感が

1月31日に行われた決算説明会において会社側は、同社が主力とするITサービスの事業環境は堅調であり、不採算案件を抑えることができれば、これまで行われた事業構造改革を刈り取ることで着実に利益改善が期待できることを強調していました。

また、2017年6月に行われた経営説明会で掲げられた中期的な営業利益率の見通し(2019年3月期6%ゾーン、中期目標10%ゾーン)についても変える必要はないという趣旨のコメントがありました。

ただし一方では、海外ではAIやクラウドを活用したデジタルサービスの立ち上がりが遅れ気味であり、国内でも次世代携帯電話システムの5G関連の設備投資が立ち上がるのは2019年後半以降となる可能性が高い(よって、基地局関連の低迷は当面継続する可能性が高い)という気になるコメントもありました。

このため、営業利益率が2018年3月期会社予想の4.5%(携帯電話の売却益を含めなければ3%台後半)から、2019年3月期6%ゾーンに急改善するという目標には、依然として不透明感が残ることになります。

なお、直近のIFISコンセンサス予想では、2019年3月期の営業利益は2,085億円(2018年3月期会社予想比+13%増益)、営業利益率は5%となっています。

このため、既に株式市場では2019年3月期の営業利益率6%ゾーンの達成は困難であることを織り込んでいたことになりますが、今回の決算を受けてさらにコンセンサス予想が切り下がる可能性も考えられます。

まとめ

日本の株式市場全体については、なお先高観が強いという見方が大勢を占めているようですが、その大きな前提となっているのは、企業業績の持続的な改善です。

このような相場を「業績相場」と呼びますが、こうした相場環境下において富士通が注目企業として再び評価されていくためには、業績改善の道筋を明確に示していくことが求められます。

これまで行ってきたパソコン・携帯電話事業などノンコア事業の切り離しや、デジタルサービスへの注力によりそれが可能なのか、決算発表シーズンが一段落したところでじっくりと考えていきたいと思います。

LIMO編集部