2023年12月15日に発表された、株式会社クラシコム2024年7月期第1四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社クラシコム 代表取締役社長 青木耕平 氏

株式会社クラシコム 取締役CFO 山口揚平 氏

AGENDA

青木耕平氏(以下、青木):本日はお忙しい中お集まりいただき、ありがとうございます。クラシコム代表取締役社長の青木です。それでは、2024年7月期第1四半期の決算説明を始めます。

本日のアジェンダです。私からグループ全体の事業概要と2024年7月期第1四半期の事業ハイライトを、取締役CFOの山口から2024年7月期第1四半期の決算概要および業績予想の進捗状況をご説明します。

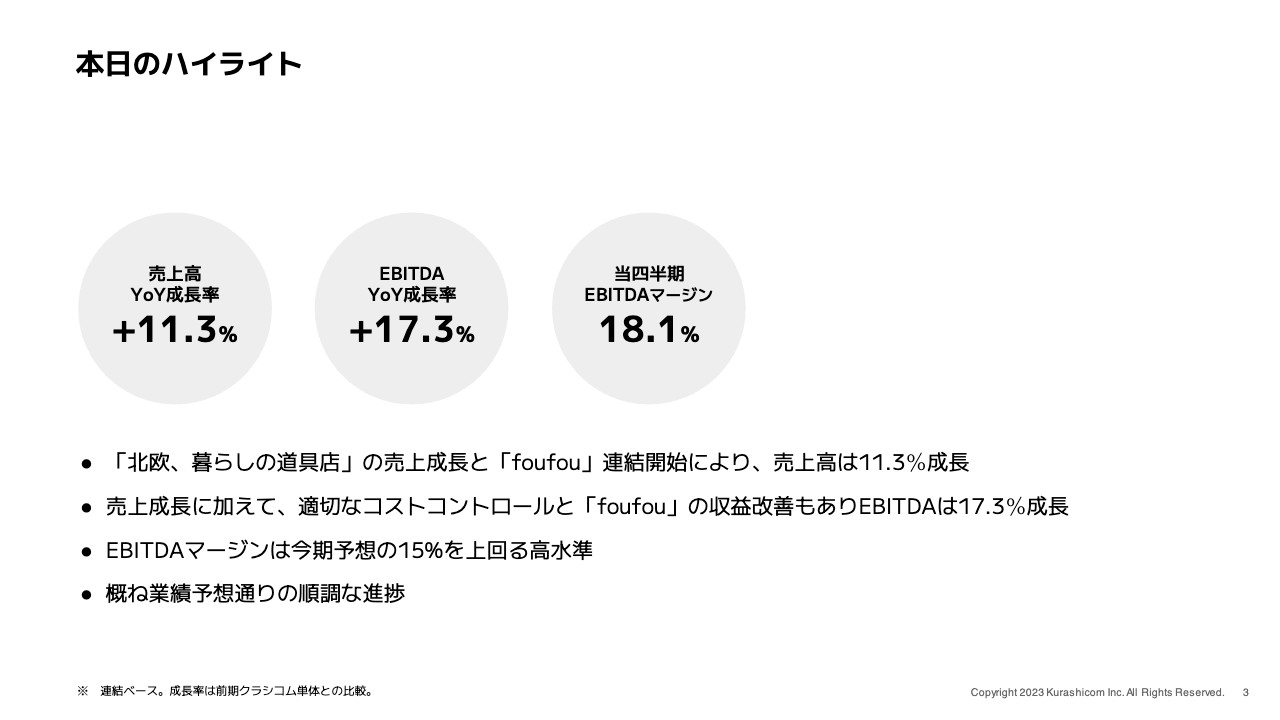

本日のハイライト

本日のハイライトです。今四半期の売上高は「北欧、暮らしの道具店」の売上成長と「foufou」の連結開始により、YoYで11.3パーセント成長しました。重要指標として挙げているEBITDAのYoY成長率は17.3パーセントと、売上高の成長率を超えています。

EBITDAマージンは「15パーセントが1つの基準値」だと繰り返しお伝えしていますが、そちらを上回る高水準となりました。基本的に売上高の成長は計画どおりで、EBITDAは若干上振れている状況です。

MISSION

事業概要についてご説明します。私たちのミッションは、創業当初から「フィットする暮らし、つくろう。」です。「フィットする暮らし」という言葉は、少し曖昧に聞こえるかもしれません。言い換えて厳密に言いますと「フィットする暮らし」とは「自分の生き方を自分らしいと感じ、満足できること」だと考えています。

私たちは、「自分たちの事業活動が生み出すすべてのアウトプットが、それに触れる方の『自分らしさ』や『満足できる暮らしづくり』に寄与するものであってほしい」という願いを込めて事業を展開しています。

また、私たちと関わる投資家のみなさまを含めたすべてのステークホルダーに加え、経営陣や従業員も仕事を通じて「自分の生き方を自分らしいと感じ、満足できること」を目指していきたいと考えています。こちらを胸に、すべての意思決定をしています。

クラシコムグループが展開する2つのセグメント

クラシコムグループが展開するセグメントを、2つに分けてご説明します。従来から当社のメイン事業である「北欧、暮らしの道具店」と、8月よりグループジョインしたfoufou社の事業があります。「foufou」はD2Cのファッションブランドです。

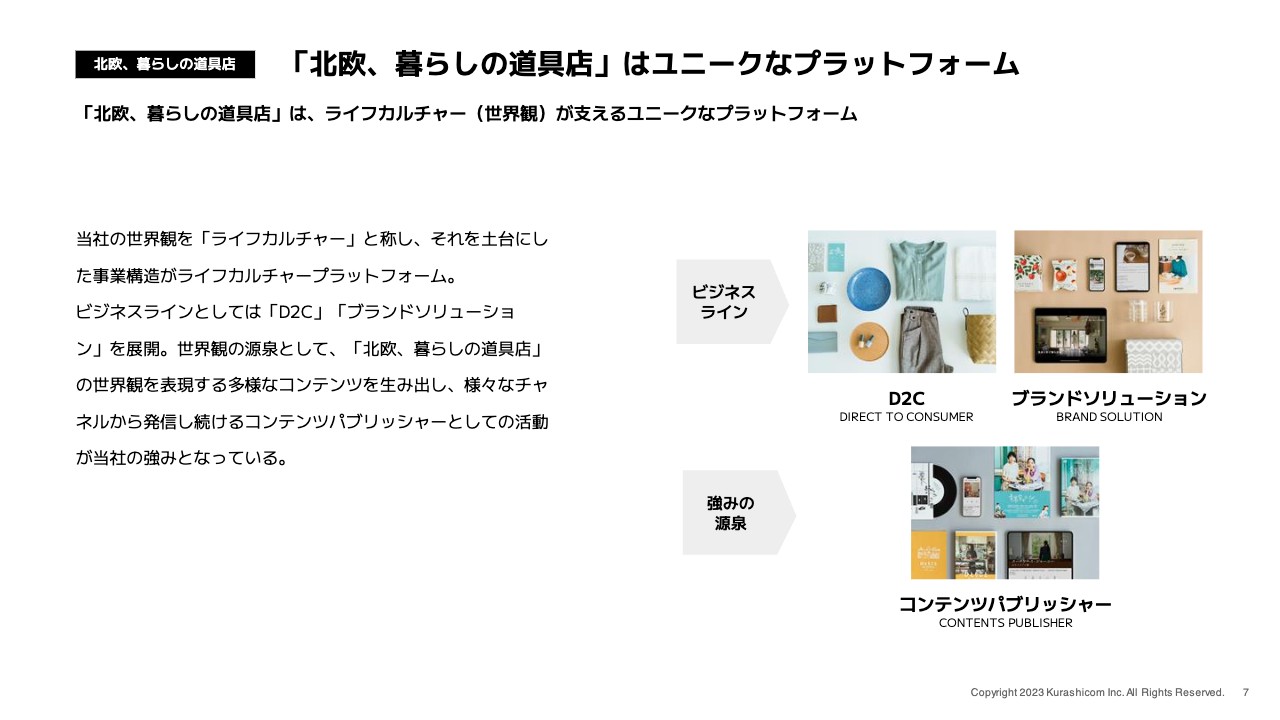

「北欧、暮らしの道具店」はユニークなプラットフォーム

我々は「北欧、暮らしの道具店」を、D2Cやeコマースサービスというよりも「ライフカルチャープラットフォーム」であるとご説明してきました。我々の収入源は、D2Cを通じて、顧客に直接オリジナル商品や仕入れた商品を販売していくビジネスです。

加えて、我々にはD2Cで培ったさまざまなケイパビリティ、例えばコンテンツを作り広める力や、物を届ける力、商品を企画する力などがあります。これらを国内のナショナルクライアント向けにブランドソリューションとして提供しています。これら2つのビジネスが我々の収益源です。

D2Cが約95パーセント以上を占めている状況のため、投資家のみなさまから見て、我々が一般的なeコマースやD2C事業と変わらないと見られていることは理解していますし、1つのフェアな見方だとも感じています。

しかし、従来のD2C事業者とeコマース事業者とは決定的に違う点が1つあります。それは、一般的なD2Cやeコマース事業者が行う顧客創造および、顧客とどのように関係を維持するのかという部分における構造です。これらはビジネスの根幹部分になりますが、構造が異なることによって関連する費用構造も大きく違うことを、この機会にお伝えしたいと考えています。

一般的なD2Cやeコマース事業者は、基本的に顧客との初めての出会いを広告で創造します。顧客が購入した後は、ポイントやセール、クーポンなどの販促情報を送って常連顧客に引き上げていくといった方法で、関係性を深めていくのが王道だと思います。

ところが我々の場合は、スライド右下に記載している「コンテンツパブリッシャー」という活動を通じて、顧客の創造と関係の深掘りを行っています。コンテンツパブリッシャーの活動は、インターネット上のSNSや「YouTube」、「Podcast」を配信している音声プラットフォーム、場合によっては映画やDVD、冊子も含めたあらゆるチャネル上で、現在と未来の顧客から好まれるコンテンツを日々制作し、配信しています。

中にはWeb記事やSNS上のコンテンツもありますが、「YouTube」上ではドラマやドキュメンタリー、トークバラエティ番組を制作・配信しており、好評を得ています。また、映画や音楽、ラジオも展開しており、幅広いコンテンツを日々提供しています。

これにより、コンテンツに出会った方々が「世界観により浸り続けたい」「コンテンツを受け取り続けたい」と思い、フォローやダウンロード、チャンネル登録などを行い、我々からのコンテンツを定期的に受け取っています。

そして、彼らに毎日コンテンツが届くことによって買い物の機会が生まれ、顧客が創造されていきます。顧客が創造された後もコンテンツが届き続けることで、大きな販促活動をすることなく関係性を維持し、常連顧客になってきています。

このように、広告費や販促費を極めて低く抑えながら、十数年成長できたことが大きな特徴であり強みです。実際の収益は物販を中心に上げていますが、物販の顧客を創造し関係性を構築する方法が大きく違い、費用構造が大きく変わってくることをご認識いただければと思います。

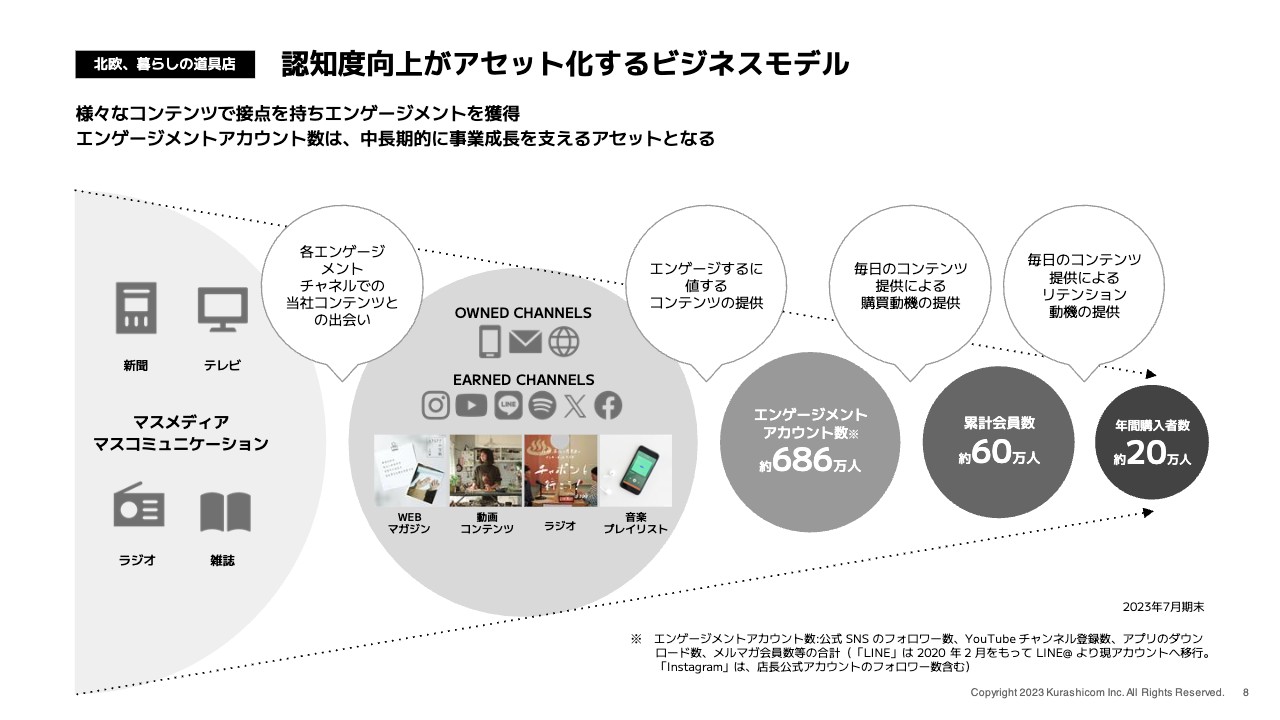

認知度向上がアセット化するビジネスモデル

スライドには、顧客が購入へ転換していく部分にフォーカスしたチャートを掲載しています。先ほどからお伝えしているように、コンテンツパブリッシャーの活動として、さまざまなオウンドチャネルやアーンドチャネルを通じたコンテンツを日々配信しています。

そうすると顧客には「受け取り続けたい」という動機付けが発生し、フォローやダウンロード、チャンネル登録、ユーザー登録が各プラットフォーム上で行われます。このように、コンテンツを受け取り続けることを目的に、フォローやチャンネル登録をしていただいたアカウントの総数は、7月末時点で約686万に到達しています。

彼らへのコンテンツを配信し続けることによって購入転換の機会を提供した結果、現在の累計会員数は約60万人に到達しています。2023年7月期は、このうち約20万人が実際に買い物しており、着実に積み上がっている状況です。

スライド一番左側に記載のマスメディア・マスコミュニケーションに関しては、直近の半年間で「日経スペシャル カンブリア宮殿」と、朝の情報番組である「THE TIME,」の2番組で大きく取り上げられました。マスメディアで大きく取り上げられた後は、各オウンドチャネルやアーンドチャネルのエンゲージメント数が大きく増加することがわかってきています。

放送中だけでなく、番組をきっかけにフォローやアプリのダウンロードが増えることによって認知が高まります。そちらは一過性で終わらず、確実にアセット化していくモデルが構築できていると半年間で学びました。こちらが我々の大きな強みになっていることを、ぜひ投資家のみなさまにご理解いただきたいと思っています。

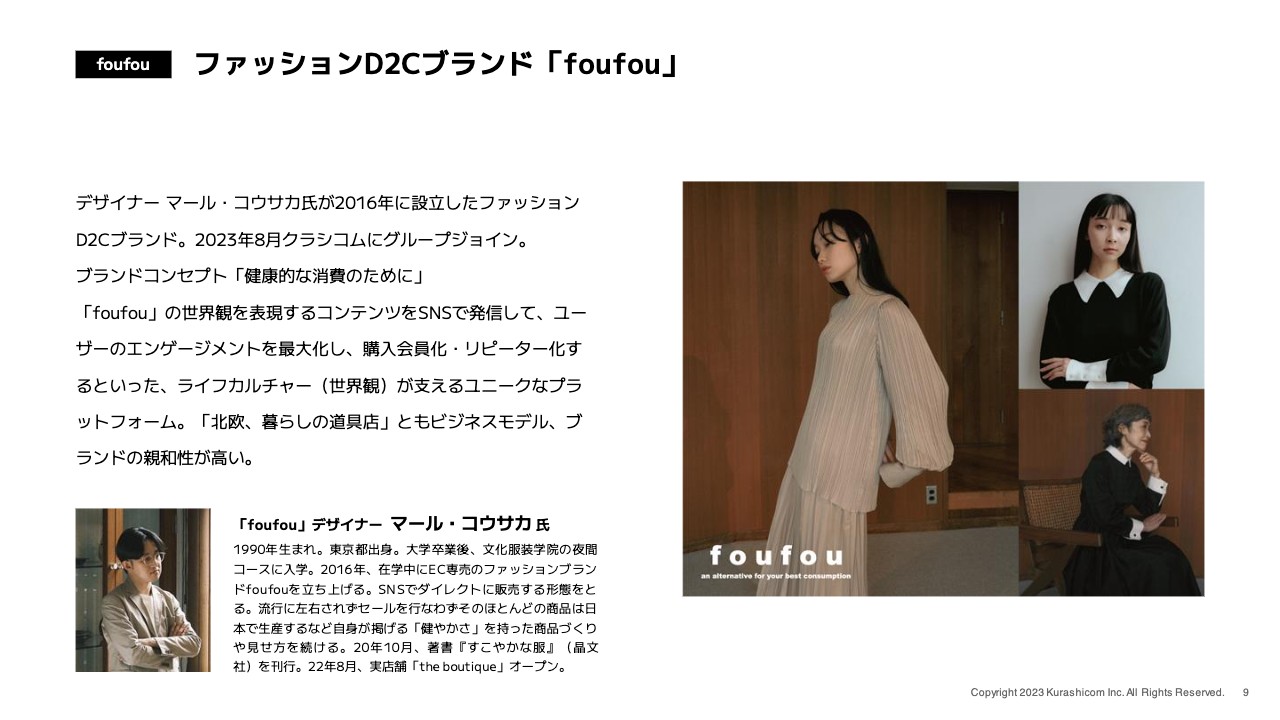

ファッションD2Cブランド「foufou」

8月よりグループジョインしているfoufou社のファッションD2Cブランド「foufou」についてご説明します。

こちらは、foufou社の代表取締役に就任しているデザイナーのマール・コウサカ氏が2016年に作ったファッションブランドです。「健康的な消費のために」という、我々と親和性の高いコンセプトを掲げ、着実に成長してきています。

ビジネスモデル的にも、我々と同じように1つの世界観があります。世界観にまつわるコンテンツをSNS上でたくさん配信し、共感した方たちがフォローして蓄積され、エンゲージしているユーザーに対して商品を訴求していくことで、極めて小さな広告費や販促費で運用できています。こちらが、当社との非常に大きな共通点になっています。

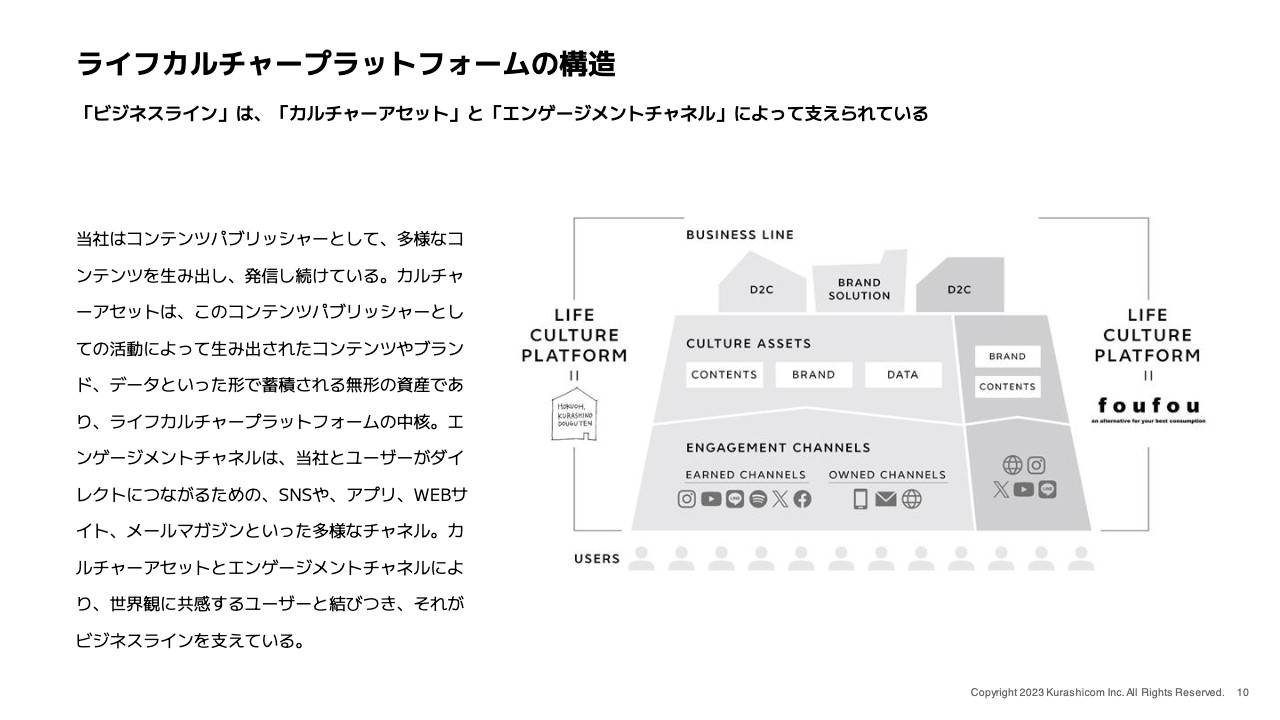

ライフカルチャープラットフォームの構造

親和性の高い「foufou」ブランドを新たにグループに加えたことにより、我々のライフカルチャープラットフォームがより幅広いプラットフォームに成長できるとイメージしています。

また、「foufou」を仲間にしたことで、我々も大きな学びや機会を得ていると考えています。

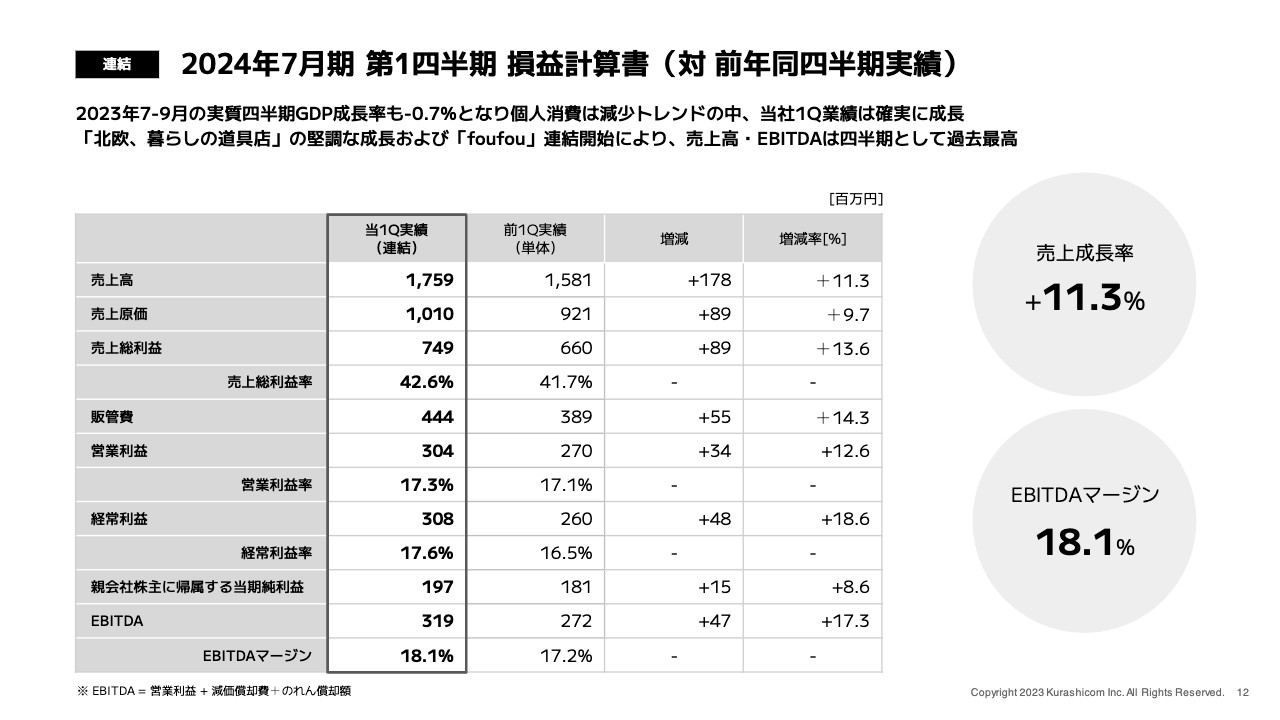

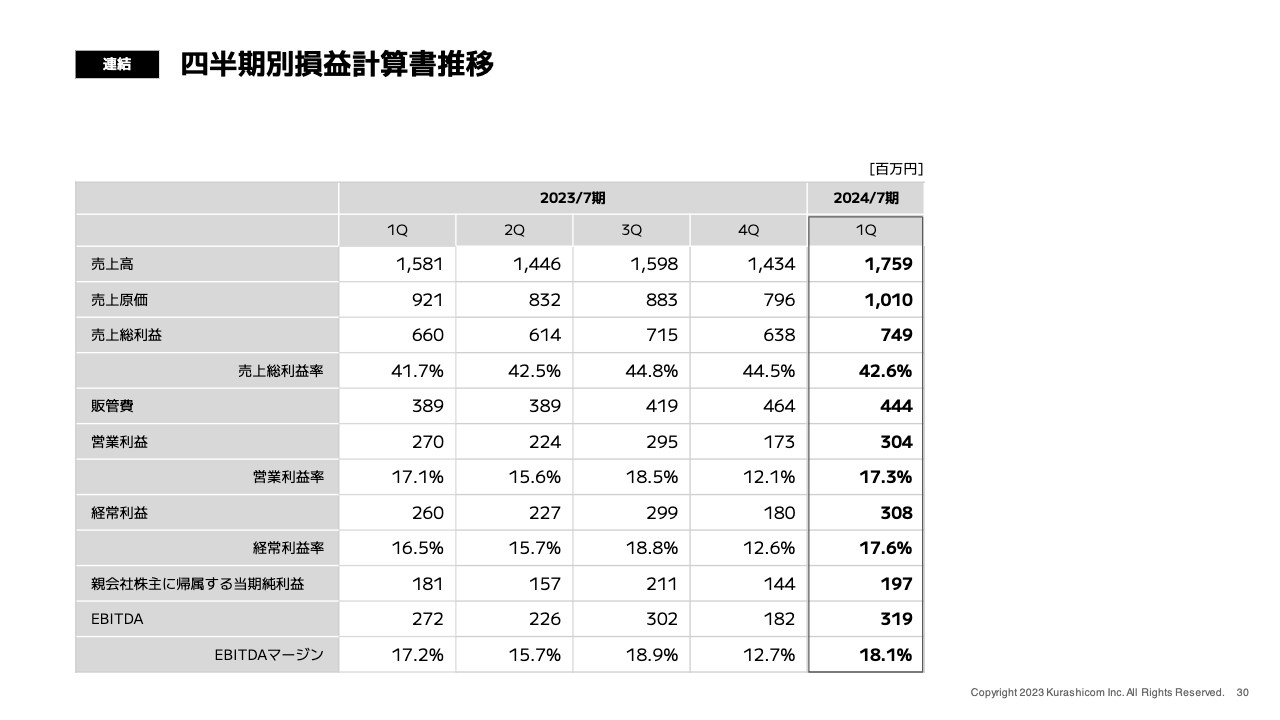

2024年7月期 第1四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):私から、2024年7月期第1四半期の決算概要および業績予想の進捗状況についてご説明します。全体として、第1四半期は非常に順調なスタートが切れたと考えています。

まずは連結全体の損益計算書についてです。事業環境的に、直近の四半期GDPは個人消費が弱かったこともあり、マイナス成長となっていました。個人消費動向の詳細を家計調査から見てみると、アパレルに関連するカテゴリについて、当社の第1四半期である8月から10月は前年同月比で大きくマイナスが続いていました。

したがって、第1四半期は厳しい状況が続いていたと捉えています。その中でも「北欧、暮らしの道具店」は堅調な成長を遂げました。また、foufou社を連結化したこともあり、売上高は11.3パーセント増の17億5,900万円と、四半期として過去最高を達成できています。

コスト構造に関しては、全体的に大きな変動はありません。EBITDAも3億1,900万円と、こちらも四半期として過去最高を達成できています。冒頭に青木からもお伝えしましたが、EBITDAマージンは18.1パーセントと、目安としている15パーセントを大きく上回って着地することができました。

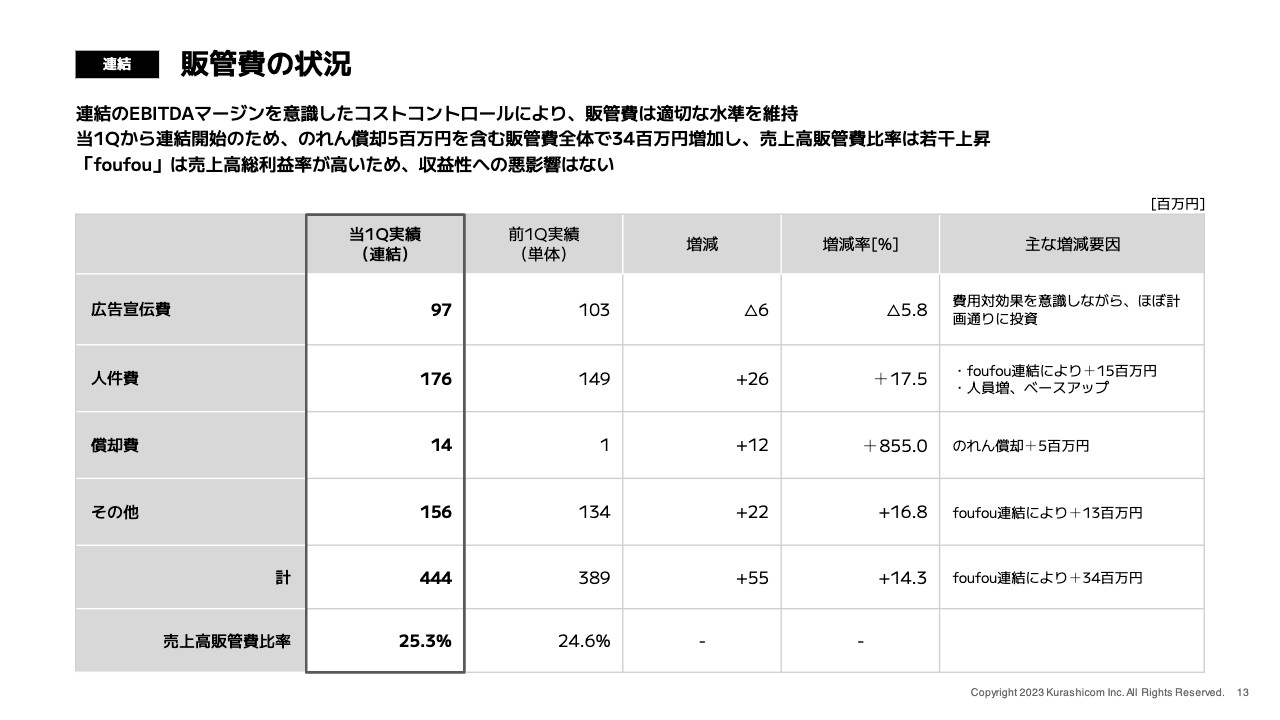

販管費の状況

販管費についてご説明します。全体的には、連結のEBITDAマージンを意識したコストコントロールにより適切な水準を維持できています。金額的には、前第1四半期と比較すると5,500万円増加していますが、こちらはfoufou社の連結により3,400万円増加したのが大きな原因です。

売上高販管費比率は25.3パーセントと、前第1四半期と比較すると少し増えています。しかし、foufou社は売上高総利益率が高く、営業利益やEBITDAなどの収益への悪影響はありませんのでご安心ください。

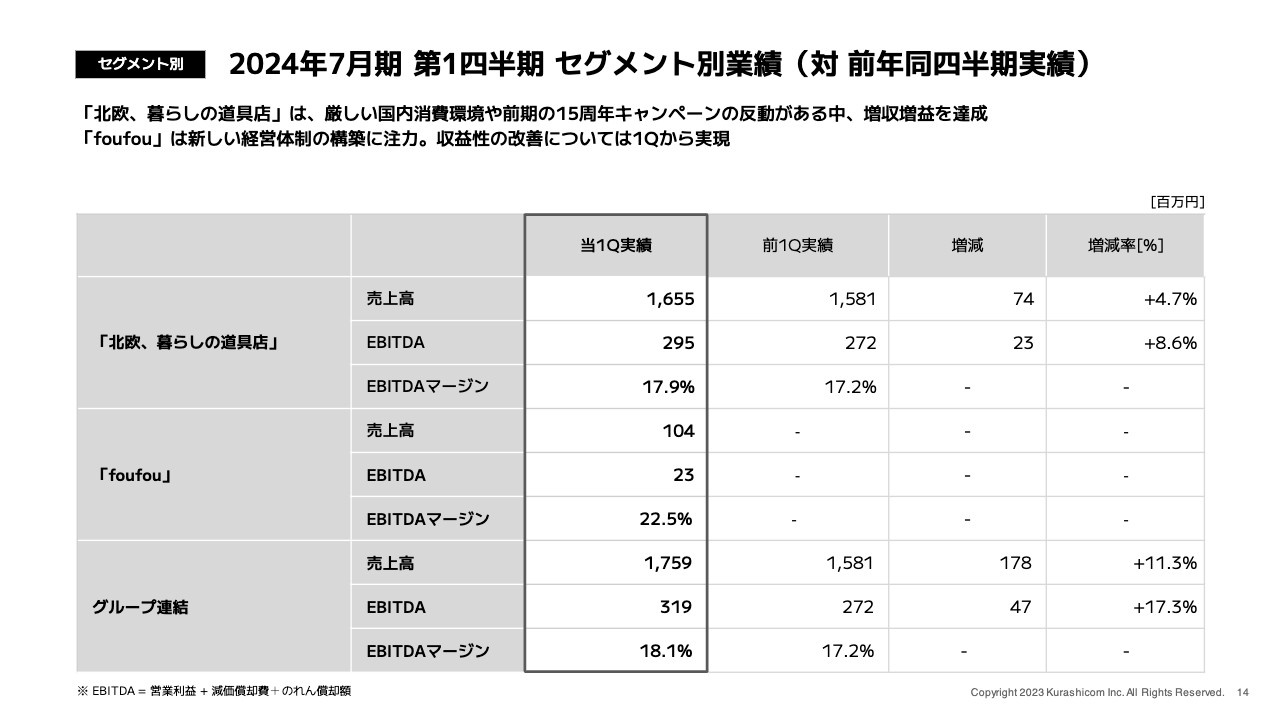

2024年7月期 第1四半期 セグメント別業績(対 前年同四半期実績)

スライドの表は、セグメント別の業績をまとめたものです。「北欧、暮らしの道具店」は、厳しい国内の消費環境や、昨年第1四半期に15周年で大きなキャンペーンを行った反動がありました。しかし、その中でも売上高は4.7パーセント、EBITDAは8.6パーセント増加し、増収増益を達成できています。

foufou社は新しい経営体制の構築に注力しているところですが、すでに収益性の改善を実現しています。EBITDAマージンは22.5パーセントと「北欧、暮らしの道具店」を上回る収益性を達成できました。foufou社は規模的には小さいですが、確実に貢献してくれています。

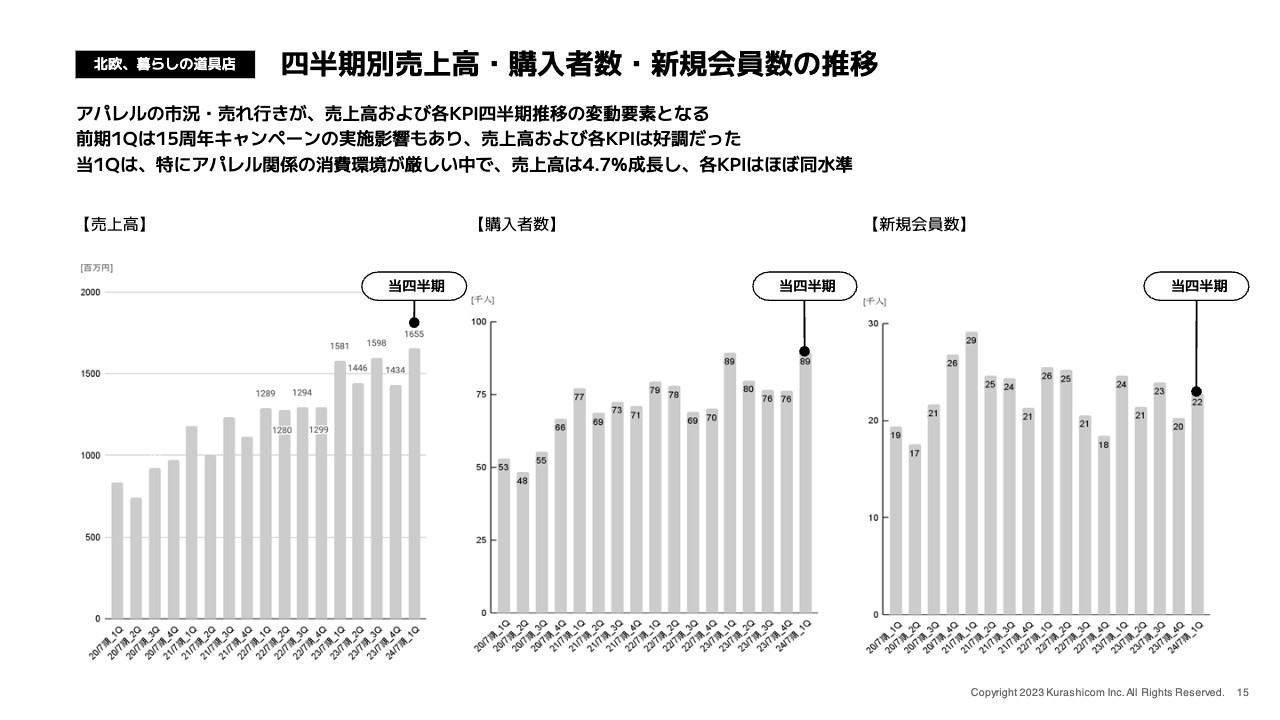

四半期別売上高・購入者数・新規会員数の推移

「北欧、暮らしの道具店」の状況について詳しくご説明します。スライドには、四半期別売上高、購入者数、新規会員数の推移を掲載しています。当社の売上高に占めるアパレル系の構成比が6割以上になってきていることから、アパレルの市況・売れ行きが四半期推移の変動要素となることをご理解ください。

売上高、購入者数、新規会員数はそれぞれ季節性がありますが、直前の四半期と比べるとしっかり伸ばすことができています。

昨年第1四半期と比較すると、事業環境の厳しさや15周年のキャンペーンといった影響はありましたが、売上高は4.7パーセント成長しています。購入者数と新規会員数も昨年第1四半期とほぼ同水準となり、KPIの面からも順調な滑り出しとなったと考えています。

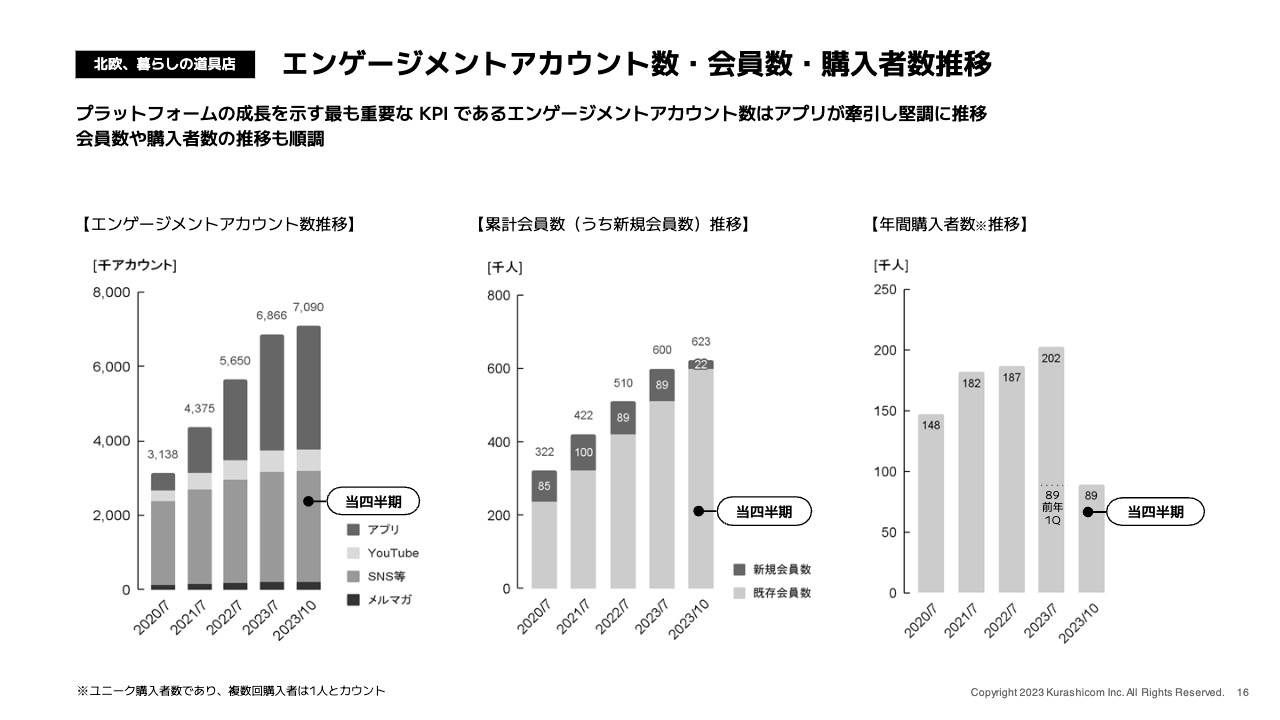

エンゲージメントアカウント数・会員数・購入者数推移

プラットフォームの成長を示すKPIについてご説明します。

スライド左側のエンゲージメントアカウント数は、3ヶ月で約22万アカウント増加し、第1四半期末時点で709万アカウントとなっています。ご覧のとおり、棒の一番上の濃いグレーが示すアプリが引き続き伸びを牽引しています。

中央のグラフは累計会員数です。こちらも3ヶ月で2万2,000名増加し、62万3,000名となっています。これらのユーザー基盤に対して毎日のようにコンテンツを届けることによって、3ヶ月間で8万9,000人の方に商品を購入いただきました。こちらは昨年第1四半期と同水準のため、問題ないと考えています。

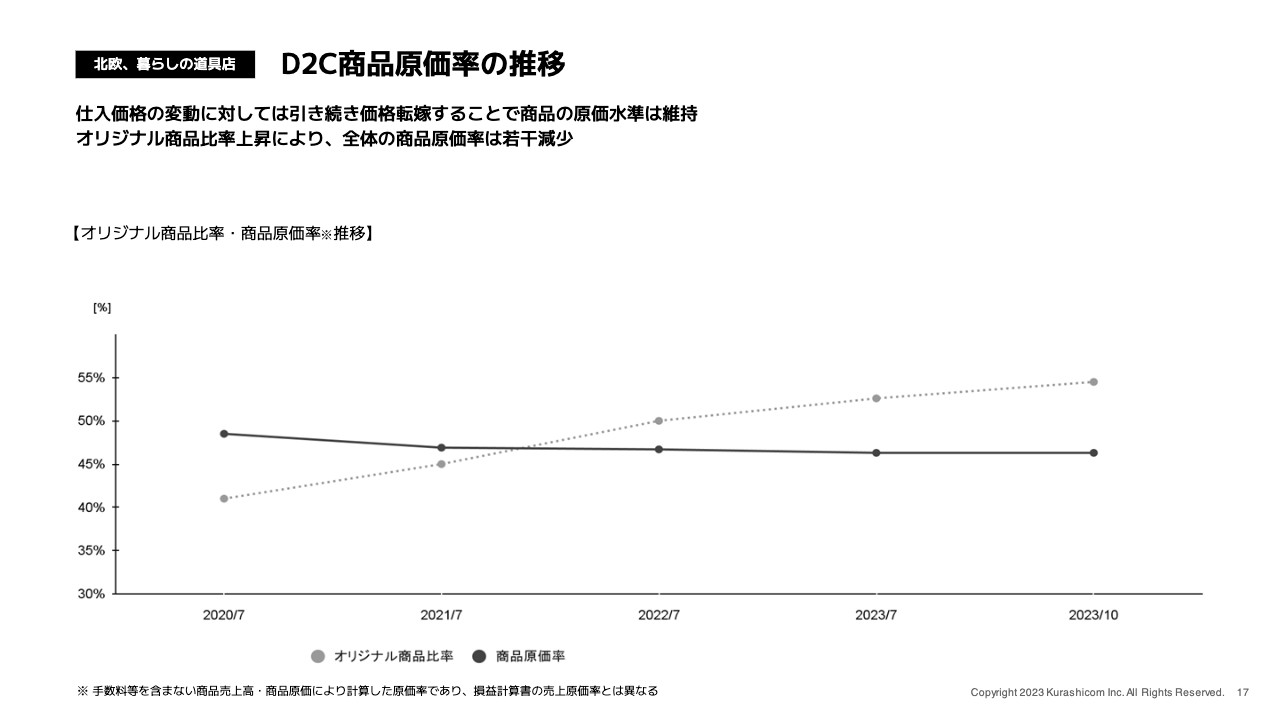

D2C商品原価率の推移

「北欧、暮らしの道具店」のD2C商品原価率の推移です。スライドに記載しているグラフのうち、実線が商品の原価率、点線がオリジナル商品の比率を示しています。直近の数年間は資源価格の高騰や為替の影響等があり、足元でも引き続き仕入れ価格が高騰しています。

しかし、こちらは価格転嫁で対応できているため、外部環境に変化があるにもかかわらず商品原価率の水準は維持できています。全体として、オリジナル商品比率が徐々に上がることに伴い商品原価率が若干改善できており、こちらがコスト構造が変わらない点に大きく貢献しています。

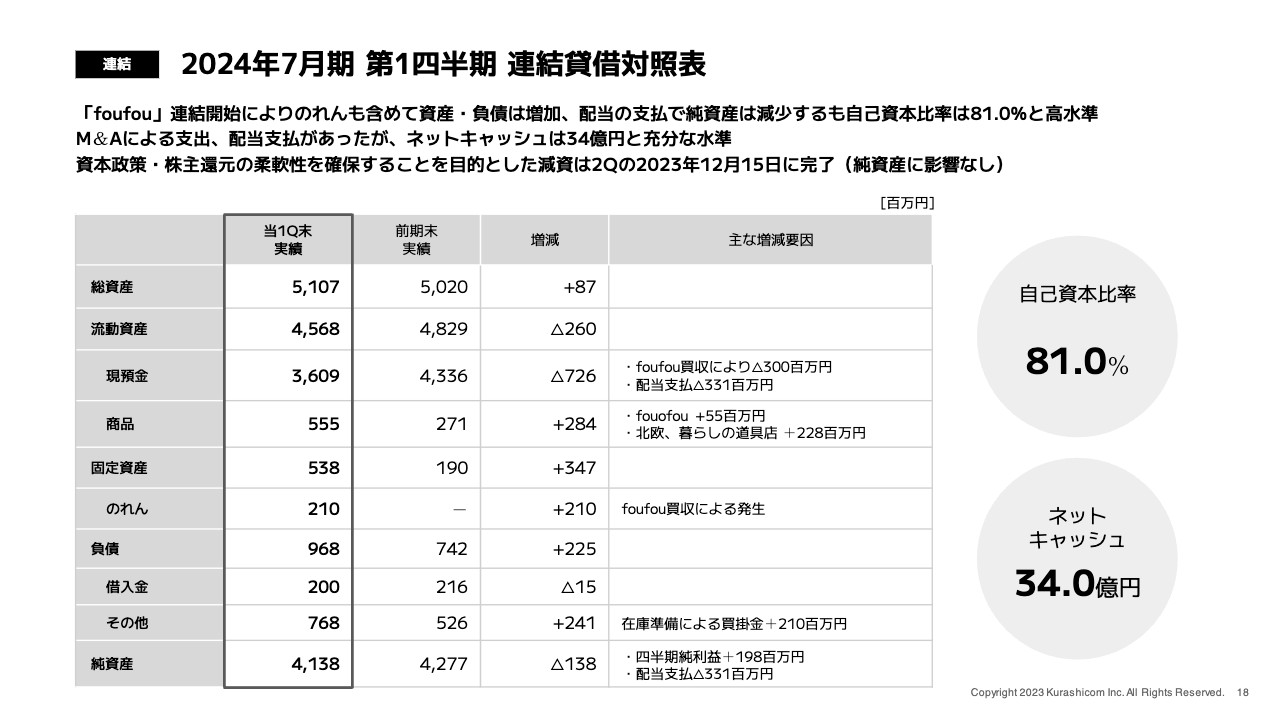

2024年7月期 第1四半期 連結貸借対照表

連結貸借対照表についてご説明します。第1四半期からfoufou社の連結を開始していることで、資産と負債が少しずつ増えています。また、第1四半期は約3.3億円の配当支払いがあったため、スライド一番下に記載している純資産は若干減少しています。その中でも、自己資本比率は81パーセントと引き続き高い水準を維持できています。

配当支払い約3.3億円に加え、第1四半期はfoufou社の買収により3億円の支払いを行いました。しかし、株主還元を判断する際にキーとなるネットキャッシュは34億円と十分な水準を維持できています。

そのほか、前期末比では商品と買掛金が大きく増えていますが、こちらは第1四半期に秋冬物の在庫準備を進めるためです。例年このような傾向にありますので、問題のある水準にはなっていません。

第2四半期のトピックスとして、株主総会で承認いただいた減資は予定どおり12月15日で完了しています。こちらの減資は資本金をその他資本剰余金へ振り替えるだけのもので、純資産には影響がありませんのでご安心ください。

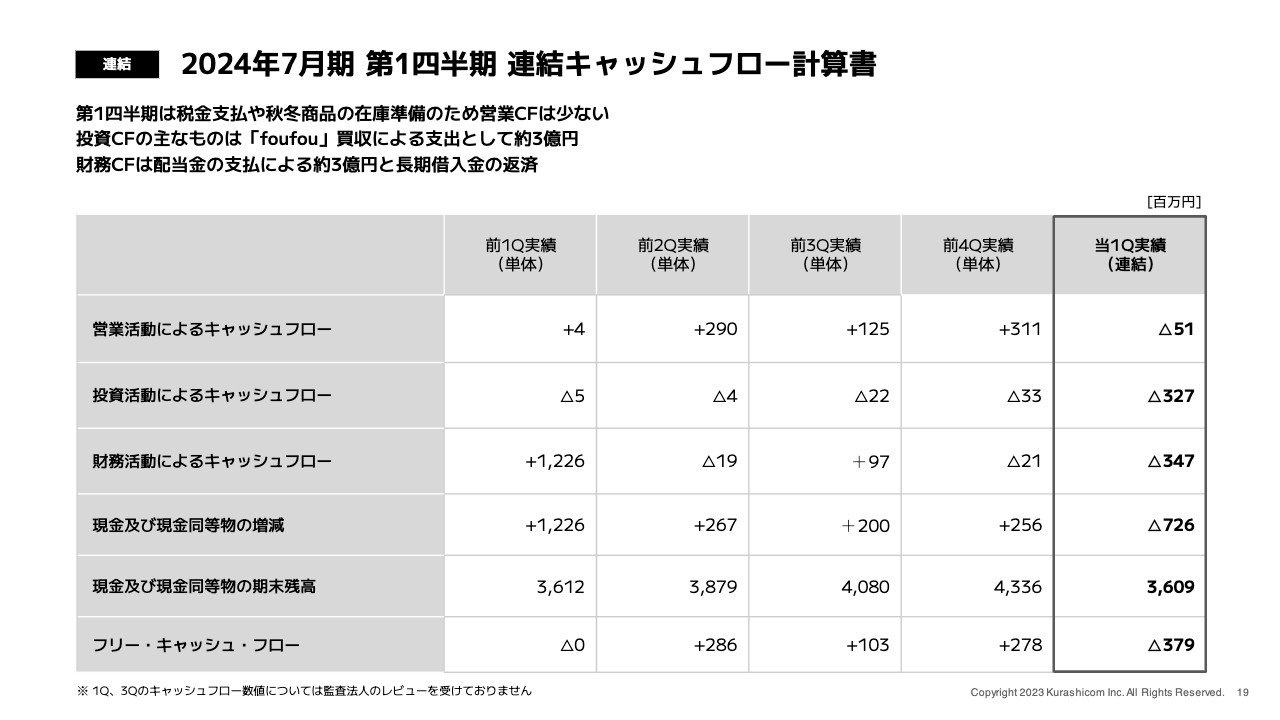

2024年7月期 第1四半期 連結キャッシュフロー計算書

キャッシュフローの状況についてご説明します。スライドの表は、昨年第1四半期から当第1四半期までの四半期ごとのキャッシュフローを示しています。第1四半期は例年、税金の支払いや秋冬商品の在庫準備があるため、営業キャッシュフローは少なくなります。当第1四半期も5,100万円のマイナスとなりました。

投資活動によるキャッシュフローは、foufou社の買収による3億円の支払いにより3億2,700万円のマイナス、財務活動によるキャッシュフローは、約3.3億円の配当金支払いにより3億4,700万円のマイナスとなっています。その結果、フリー・キャッシュ・フローは3億7,900万円のマイナスとなりました。

今後の大まかな見通しとしては、昨年同様に第2四半期以降に営業活動をしっかり積み上げ、資金を獲得できると考えています。投資活動によるキャッシュフローは、春にオフィス移転があるため、支出が約2億円増えると見込んでいます。

財務活動によるキャッシュフローは、今のところ大きな動きはないと想定しています。結果として、年間のフリー・キャッシュ・フローはプラスで着地するだろうと見通しています。

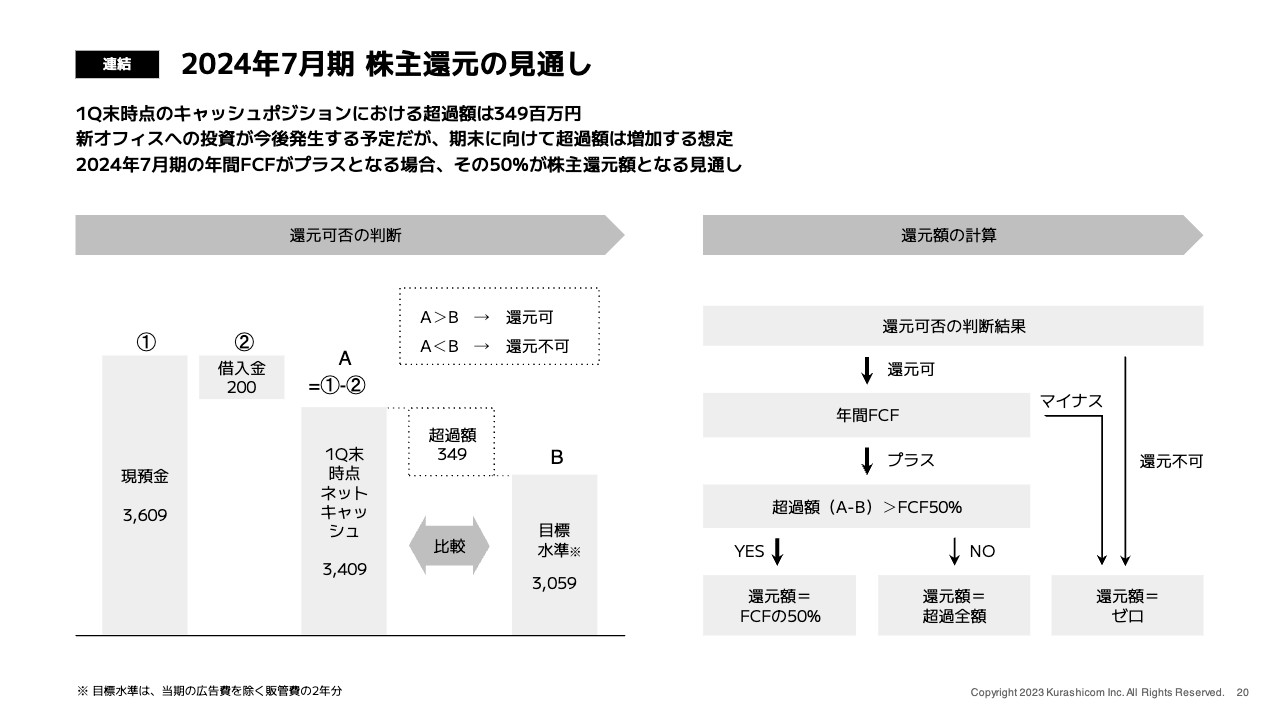

2024年7月期 株主還元の見通し

株主還元についてご説明します。還元ルールは昨年から変更なく、スライド左側のチャートのとおり、キャッシュポジションによって還元可否を判断しています。現在の目標水準は、チャート右側に記載のとおり約30億6,000万円です。対して第1四半期末時点でのネットキャッシュは約34億円ですので、キャッシュポジションは3.5億円ほど超過している状況です。

超過額は期末に向かって積み上がっていく予想です。当年度、想定どおり年間フリー・キャッシュ・フローがプラスとなる場合には、その50パーセントが株主還元額となる見通しです。

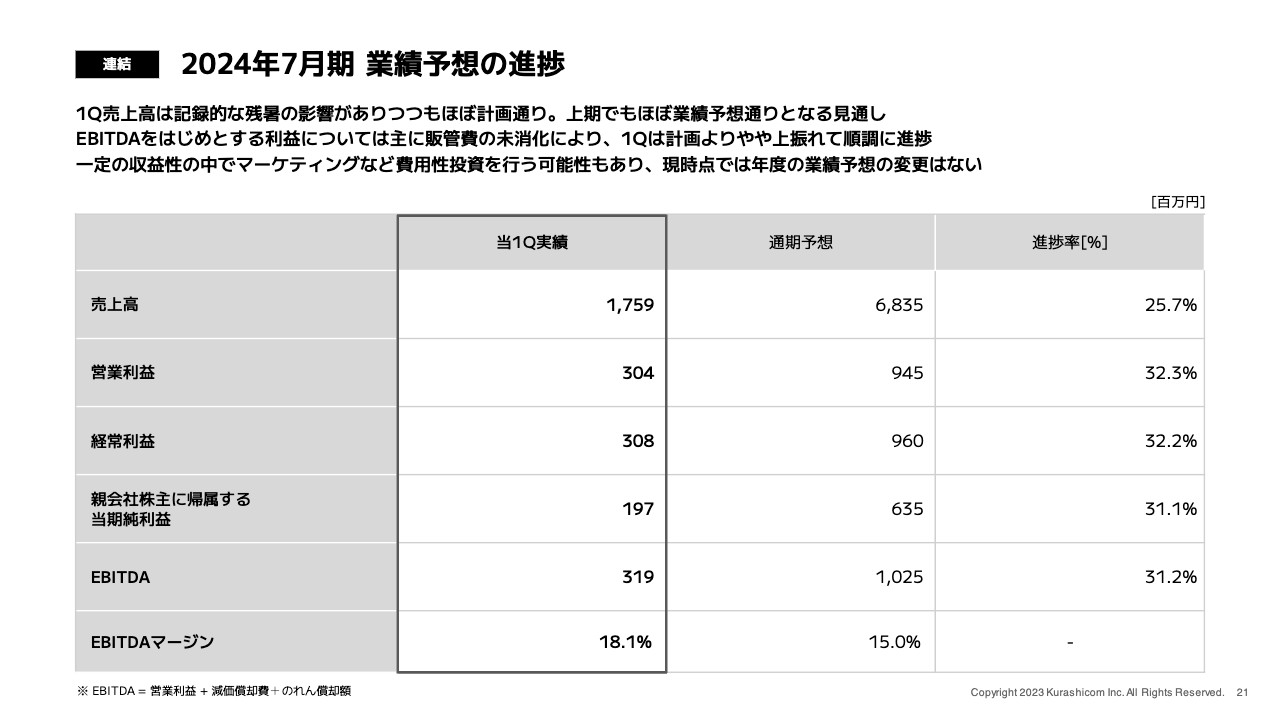

2024年7月期 業績予想の進捗

通期業績予想に対する進捗です。連結全体での売上高は25.7パーセントの進捗となりました。8月から10月にかけて気温が高かったこともあり、アパレル関係の売上が市場全体でも伸び悩みましたが、そのような環境でもほぼ計画どおりの着地となっています。足元も順調に進捗しており、2024年7月期上期はおおむね業績予想どおりとなる見通しです。

営業利益以下の各利益については、販管費の未消化が一部あったため、進捗率はそれぞれ30パーセント超と、やや上振れての進捗となっています。ただし、年間でのEBITDAマージン15パーセントを目安に、これからマーケティングなどへの費用を第2四半期以降に投下していく可能性はあるため、現時点では年度の業績予想の修正は行っていません。

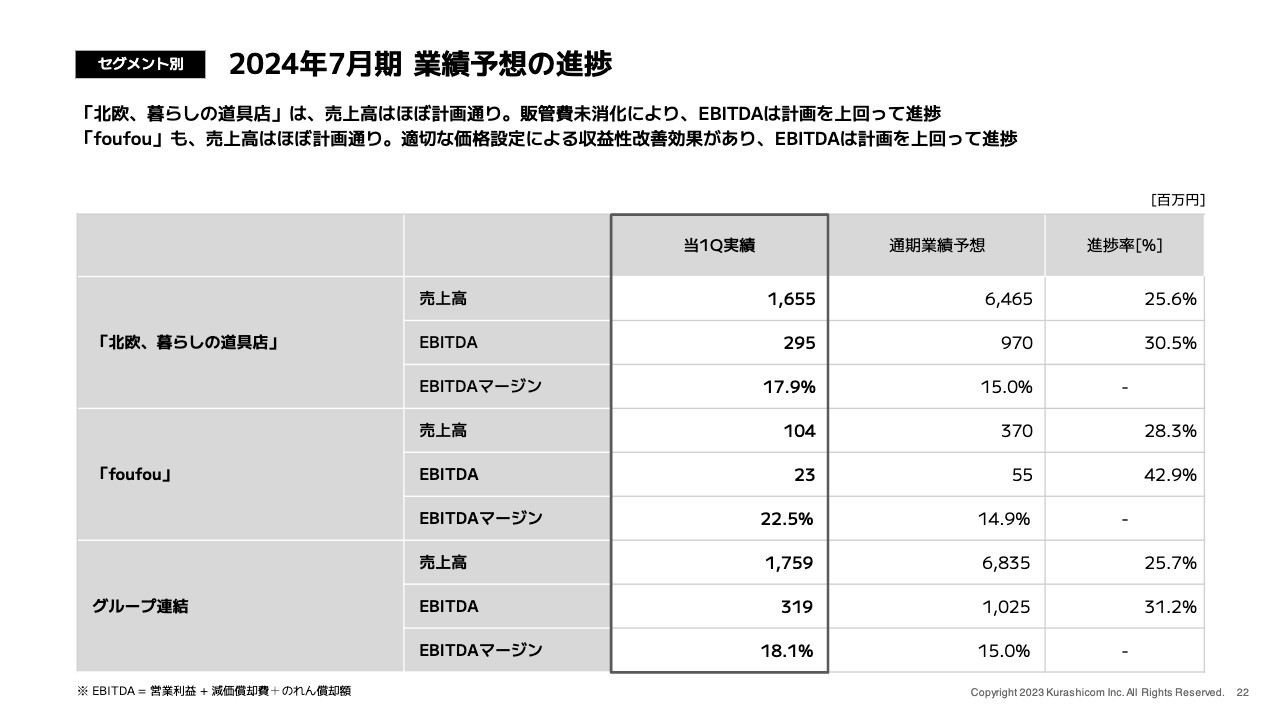

2024年7月期 業績予想の進捗

セグメント別の業績予想の進捗です。「北欧、暮らしの道具店」については、売上高は順調に推移しており、EBITDAは若干上振れての着地となっています。

「foufou」についても、売上高はほぼ予想どおりの進捗で、EBITDAは販売価格を適切な価格に設定したことで収益性改善効果が第1四半期から得られました。それにより、進捗率は42.9パーセントと少し高くなっています。

このように、全体としてもセグメント別に見ても、非常に順調な滑り出しを見せた第1四半期の着地となりました。私からのご説明は以上です。

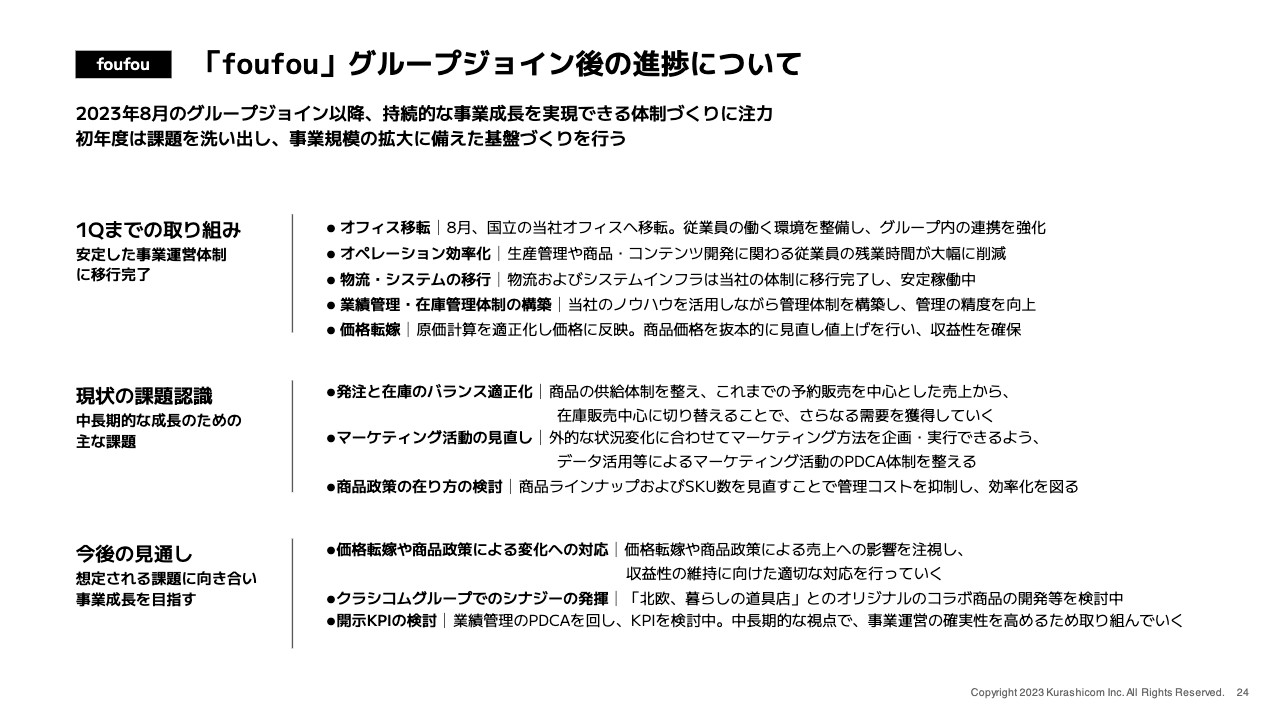

「foufou」グループジョイン後の進捗について

青木:事業ハイライトについてご説明します。まずは、8月からグループジョインした「foufou」のPMIの進捗状況について共有します。

直近の3ヶ月間の取り組みとしては、スライド上部のとおり、8月に国立にある当社オフィスの一部に新たに彼らのオフィスを据えました。従業員の働く環境を整備したことで、グループ内連携の強化を実現できています。

オペレーションの効率化については我々のノウハウを着実に展開し、従来非常に多かった、生産管理ないしは商品コンテンツ開発に関わる従業員の残業時間を大幅に削減できています。

BtoCビジネスの根幹をなす物流およびシステムインフラの2領域については、我々のインフラないしはシステム体制への移植が完了しています。事業の継続性あるいは効率性の分野に関しても、すでに我々がしっかりとグリップしています。

「foufou」はもともと、業績管理あるいは在庫管理の面でやや課題のあるマネジメント体制でした。そこで今回、当社のノウハウを活用しながらしっかりとした管理体制を構築し始めていることで、管理精度がかなり上がってきています。管理精度が上がると同時に小さな課題も見えてきていますが、それらもしっかりと認識した上で、課題解決に向けて着実に前進している状況です。

さらに、原価計算を適正化し値付けルールを厳格化しました。なかなか計画的に収益を上げることが難しかった状態から、しっかりと値上げしたことで着実に収益を確保できる体制にトランスフォームできました。こちらは、第1四半期の大きな成果だったと感じています。

これらの運営体制の改善により、今期のEBITDAマージンは15パーセント程度を通期目標に掲げていましたが、最終的には目標水準以上にまで一気に上げることができました。

ただし、ここからさらに「foufou」の成長ないしは体質を改善するためには、いろいろな手を打っていく必要があります。したがって、最終的なEBITDAマージンは計画どおりに着地する見通しです。その中で、成長に寄与するようにコントロールしていく考えです。

そのため、最終のEBITDAマージンが現在の水準で着地するという見方は、若干ミスリードになるかもしれません。しかし我々としては、現時点ですでに想定以上の収益性改善ができていると考えています。

スライド中段の現状の課題認識は、発注と在庫の適正化つまりリテールマネジメントの部分のお話になります。クラシコムサイドで持っているオペレーションマネジメントのノウハウを「foufou」にも確実に継承し、タイトにコントロールできるように絶賛取り組み中です。

マーケティング活動についても、日々変わっていく外部環境に対応するべく、マーケティングチャネルの複線化や個々の取り組みのデータ化および活用などを行い、新たな改善を繰り返していけるPDCA体制を整えています。

商品政策については、どのぐらいの商品を開発しラインナップを揃え、それぞれの在庫をどう管理するかは、まさにクラシコムが一番得意な分野です。こちらに関しても、従来の「foufou」の体制を活かしながら、クラシコムが持っているタイトな運用体制を注入している最中です。

スライド下段の今後の見通しについては3点あります。1点目として、収益性を担保するために確実に価格転嫁を行い、商品政策もより厳格に進めていきます。これらの施策の効果が、実際の需要と相まって第2四半期、第3四半期以降にどう影響するかを注視していきます。

2点目として、成長のためにクラシコムグループ内でのシナジー発揮に取り組みます。具体的には「北欧、暮らしの道具店」とのコラボ商品を開発します。こちらのユーザー層に商品を通してしっかり訴求することで、「foufou」も好きになっていただく施策を準備しています。

3点目は、KPIの開示です。クラシコムが主要なKPIを開示しているように、どのようなKPIを開示すれば、投資家のみなさまが「foufou」の現実を一番理解できるかを、運営しながら検討中です。現段階では具体的な内容をお伝えすることはできませんが、なるべく早くKPIを開示できるのが望ましいと考えています。

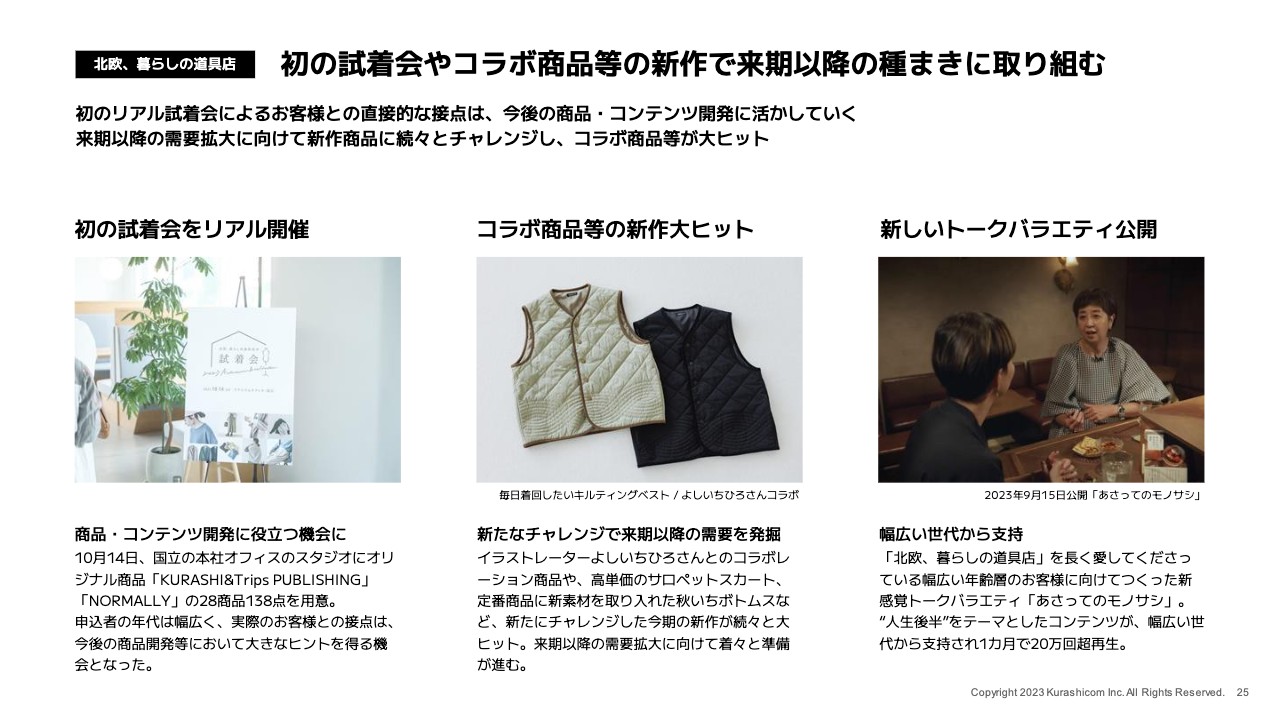

初の試着会やコラボ商品等の新作で来期以降の種まきに取り組む

「北欧、暮らしの道具店」のトピックスを3つご紹介します。1つ目は、初のリアル試着会の開催です。こちらは、グループジョインしたfoufou社が長年培ってきたノウハウを、当社に提供したことがきっかけで実現したものです。

試着会には大勢のお客さまが来てくださり、多くの満足を生み出せたと思っています。しかしそれ以上に、お客さまに実際のリアクションを返してもらい多くの情報をインプットできたという面で、我々側にもメリットがありました。そちらが一番のメリットだったと思っています。リアル試着会は、今後も定期的に開催していこうと考えています。

2つ目は、コラボ商品についてです。最近はコラボ商品にも力を入れており、お客さまに支持され影響力のある方々とコラボして商品を作り販売する取り組みを、今後も展開していく予定です。直近では今期、お客さまから支持の強いイラストレーターである、よしいちひろさんとのコラボ商品が非常に大きくヒットしました。

3つ目は、新しいトークバラエティ番組の公開です。これまでも「YouTube」では、ドキュメンタリーやドラマ、Vlogなどの番組を展開してきましたが、新たに長尺のトークバラエティ番組を企画・リリースしました。こちらは1本約40分間の番組で、我々の動画コンテンツの中で最も長いものの1つになります。

こちらが、オーガニック分野のコンテンツとして幅広い世代に支持され、1ヶ月間で約20万回を超える再生回数を誇っています。加えて、今でもコツコツと再生が続くロングヒットになっている状況です。このタイプの番組がお客さまに非常に支持されることがわかったのは我々にとって大きな学びですので、今後のコンテンツ展開に活かしていきたいと考えています。

事業基盤の整備に注力しながら、新たな取り組みを実施

「foufou」のトピックスを3つご紹介します。1つ目は、こちらもコラボについてです。「ARNE JACOBSEN(アルネ・ヤコブセン)」という、デンマークの有名プロダクト建築デザイナーの名前を冠した老舗ブランドと「foufou」がコラボし、時計を作りました。

こちらが想定以上に売れている状況です。しかし何よりも、これだけ長い伝統を持ったオーセンティックなブランドと「foufou」がコラボできたこと自体が、彼らのブランド価値を大きくリフトアップしたと感じています。

2つ目は、アパレル小物についてです。先ほど山口からもお話ししたとおり、第1四半期は記録史上最も暑い残暑と言われ、アパレル業界は各社・各ブランドともに非常に厳しい状況となりました。その中で「foufou」はアパレル小物を着実に開発し、カバンやベルトなどの革小物が売上を支えました。

また、「foufou」はドレスやワンピース、ジャンパー、スカート、セットアップなど、ややよそ行きの洋服が多いブランドです。しかし今回、スカジャンなどのカジュアルラインが非常に大きくヒットし、売上に貢献しました。こちらは足元の第2四半期も大きなヒットを上げつつあります。その結果、さらに多様な「foufou」の世界観を表現する選択肢を増やすことができ、今後も期待が持てると考えています。

3つ目は「TikTok」の好調についてです。「TikTok」に投稿している短尺動画にヒットが出てきています。「foufou」の「TikTok」は「北欧、暮らしの道具店」を大きく上回る成果が出ており、これからが非常に楽しみな状況です。

新オフィス設立とマスメディア露出によるカルチャーアセットの強化

グループ全体に関してのトピックスです。先ほど山口からもお伝えしたとおり、2024年春の新オフィス移転に向けて国立駅前に新しいビルが建設されており、外側はほとんど完成しつつあります。この新築ビルの3階と4階部分をすべて、我々がオフィスとして借りることになっています。

このビルは、長年営業を続け我々のブランドとも密接なつながりのある「国立」という土地のランドマーク的な場所に建設されます。さらに、昨今のサステナビリティ文脈にも非常に親和性の高い木造建築となっており、こちらに我々が入居できることは非常にラッキーだと感じています。

移転は、単に「かっこいいオフィスができるから」というよりも、我々のブランドストーリーをさらに豊かにしていくために「今後、国立の中で拡張していくにはここしかない」「今後このチャンスがなかったら、もう国立を出るしかない」と思っていたタイミングでお声がけいただき踏み出したものでした。そのため、2度とないチャンスだと思い選択したかたちです。

また、繰り返しになりますが、TBSというキー局が全国で放送している朝の情報番組「THE TIME,」で、非常に長尺となる約15分間の特集を放映していただきました。この15分間で、なんとアプリが6,000件ダウンロードされました。1ヶ月以上経った今では、トータルで数万件程度の後押しがあったのではないかと考えています。

加えて、そちらでアプリをダウンロードした方々の11月の初回購入転換率が、通常月の1.4倍だったということで、非常に良質なユーザーを獲得できたのではないかと考えています。

役職の変更および新役員体制 2023年10月27日付

10月27日付で新役員体制となりました。前期まで取締役としてブランソリューションドメインを担当した高山が、今回より退任して執行役員となっています。

当社は基本的に、執行取締役の割合が50パーセントを超えないことを目指しています。前回までは執行取締役が4人、社外取締役が3人で、想定するバランスからやや崩れている状況となっていました。そのため、この機会に高山には執行に専念してもらうかたちで、再度5対5の割合まで戻しました。こちらが今回の変更の主な意図です。

ご説明は以上となります。ありがとうございました。

質疑応答:販管費の未消化分について

司会者:「販管費の未消化分は期ズレのため、業績予想に影響はないのでしょうか?」というご質問です。

青木:先ほども山口が触れていましたが、現在の業績は計画値に対してEBITDAが上振れている状況です。ただしこちらは、第2四半期に支払いが確定しているものが未消化というよりも、コストをあまり使わずに売上利益を創造できたという意味での未消化です。そのため、今後確実に残りの販管費が消化されてしまうという意味ではありません。

一方で、我々が事前のガイダンスでお示ししているとおり、EBITDAマージン15パーセントの範囲においては、今期あるいは来期に向けたさらなる成長のために積極的に投資していくという経営方針を掲げています。

今期の残り3四半期中に、ある意味では浮いた分を着実な成長のために投資していく可能性は残っているため、現段階においては業績予想の変更を行わないという判断です。

質疑応答:コンテンツパブリッシャーでの新しい取り組みについて

司会者:「今後、コンテンツパブリッシャーでの新しい取り組みは予定されていますか?」というご質問です。

青木:コンテンツパブリッシャーの活動については、今まで扱っていないさまざまなコンテンツの種類や相手との取り組みを日常的に行っています。新しくヒットするプラットフォームや、我々が参入しうる新しいパッケージが登場すれば、もちろん積極的に手をつけていきたいと思っています。

しかし、今のところは、そのような新しいホットチャネルで手をつけてない部分はありません。したがって、近い将来に今までとまったく違うパッケージをお見せできる予定はないと思います。

細かいところでは先ほどお伝えした新しいトークバラエティ番組など、さまざまな企画として日々新しいものが出ているとは思っています。

質疑応答:第1四半期末時点の在庫量と販売施策の影響について

司会者:「商品在庫を『foufou』を除く単体で見ると、前年第1四半期が4.5億円であるのに対して今期第1四半期は5億円と、第1四半期末時点での商品在庫が増えている状況かと思います。今年は暖冬の影響もありアパレルの動きが弱い中で、第1四半期末時点の在庫量についてどのような評価をしていますか?

また、セールや送料キャンペーン等の販売施策を打たれていますが、今後のマージン毀損の懸念が台頭しても株価評価になっていると受け止めています。このあたりの懸念に対して、ご説明できることがあれば教えてください」というご質問です。

青木:在庫については、前年第1四半期が4.5億円、今期第1四半期が5億円となっています。こちらは、第1四半期と第2四半期を合わせて前期より確実に成長するということを念頭に置いた発注になっています。

10月は、秋冬物商戦の半ば時点での在庫金額になっており、進捗としては極めてタイトに販売できていると認識しています。現時点では、不良在庫が残るよりもセールに回すものが足りなくなりそうという不安があるくらいタイトに進められている状況です。

また、販売施策を打っていることに対する懸念については、当四半期のEBITDAが「北欧、暮らしの道具店」でもしっかりと上振れているところを見れば問題ないとご理解いただけるのではないかと思います。極めてコントローラブルかつ最小限に行っていますし、次の四半期以降も同じ基準で進めていくため、まったく懸念はないと考えています。

質疑応答:マーケティング投資の狙いについて

司会者:「収益性を確保した上で、費用性のマーケティング投資を行う可能性に言及されています。現状を踏まえ、弾力的な対応を模索されている活動の一環と理解していますが、どのような部分を補完するマーケティング投資を念頭に置かれていますか?

例えば、担当営業によるアパレル動向へのテコ入れというスポット的なものなのか、より長期的目線での認知度向上を企図されたものなのか、さまざまな補完ポイントがあろうかと思いますが、可能な範囲で考えの方向感を示していただけないでしょうか?」というご質問です。

青木:これまでは、広告費のほとんどをアプリのダウンロード普及のために使ってきました。2020年の4月頃から広告投資を大きく展開しており、もうまもなく4年ほどが経ちます。

今のところ、大きく効率が下がっていることはありませんが、未来永劫下がらないとは思っていません。どこかで効率が下がってくる可能性があることは、2年目、3年目から常に考えています。その中で、当初の見込みよりも低いアプリダウンロード訴求への広告費で、売上利益が達成できています。

一部未消化が発生しているものについては、例えば今までほとんど取り組んできていない、Webサイトへの導線をつけたり、新規顧客を獲得して直接売上を立てたりする広告が、我々にとって使えるのかという実験を小さく始めている状況です。

足元ではかなり良い結果が出てきており、今はそれが一体どのぐらいの予算が消化できる規模なのかまだわかっていませんが、もし大きな成果が見込めるようであれば、余った予算を振り向けて成長を加速していくことは考えられると思います。今は極めて小さいテストを始めている段階ですので、正直どうなるかはまったくわかりません。

また、このテストをしていること自体が、利益に影響するほどの規模感ではないこともお伝えしておきます。

前回は「カンブリア宮殿」という番組に出たことによって、実際に大きな成果が出たとご報告しました。今回の「THE TIME,」という朝の情報番組でも、しっかりと想定する効果が出たことを考えると、マスコミュニケーションは我々にとって一定の親和性があることが見えてきており、前回よりも確度が高まってきていると考えています。

もし今期内に予算が余れば、その範囲で極めて小規模なテストに費用を充当する可能性がないとは言えません。しかし、現状はまったく計画がなく、どのように進めるかのアイディアもないためリサーチフェーズとなっています。

したがって、投資家のみなさまが強い確度で想定しなければいけない段階にはないと思っています。期首にお約束しているEBITDAマージンを堅持しながら判断し、進捗があればみなさまにご説明していきます。

質疑応答:試着会やコラボ商品のヒットを通じた中長期的な期待感について

司会者:「試着会やコラボ商品のヒット等で『顧客接点の創造』や『来期以降の種まき』という表現がなされています。試着会やコラボ商品のリリースを通して得られた大きなヒントから、来期以降へのシグナルを感じられたと思いますが、今後の中長期的な期待感を共有いただけないでしょうか?」というご質問です。

青木:お話しできることとできないことがありますが、ご指摘のとおり、リアルの活動には強い関心を寄せています。今後も、今回のような試着会にとどまらない活動を下半期以降に展開していきたいと考えています。

これらの活動は、短期的に大きく売上を上げるためではなく、お客さまとのエンゲージメントを高めたり、お客さまのインサイトをより正確に理解したりするための活動になると思っています。

現在はコラボ商品もいくつか仕込んでいる状況で、下半期以降はその中でも少し大きめの商品を仕込んでいます。こちらも、コラボ商品のヒットが業績を変更するほど大きな影響があるというよりは、しっかりと掘っていけるカテゴリだとわかれば、数年単位で大きな柱になる可能性があると見立てている状況です。

また、先日ビューティーカテゴリにおいて、我々初のスキンケア商品をリリースしました。ビューティーカテゴリの主戦場はやはりスキンケア商品であると考えており、最初から主戦場に手をつけてしくじることは本意ではないため、どちらかというとニッチ分野から徐々に攻めてきたという歴史があります。

2020年後半から手をつけ始めて、最初はメーキャップ商品、ハンドクリームやリップバームなどの保湿商品、ネイルと、ビューティーカテゴリのニッチ分野から着実に手応えを得て、お客さまのインサイトを蓄積してきました。そのため、かなり確度が高い企画ができ、足元も相当な手応えを感じています。

我々の売上を大きく支えているアパレル分野と同様、ビューティーカテゴリもコツコツと積み上げて大きな実績にしていきます。中長期でアパレルに見劣りしないようなカテゴリに育っていく手応えを感じているため、こちらも小さく試して成功を着実に育てていくかたちで進めていきたいと思っています。

質疑応答:消費動向の変化と対応について

司会者:「個人消費の動向に不透明感が高まっている中でも、総じて見ると堅調な売上が形成されていると思います。御社では、アパレルから雑貨までさまざまな商品を企画・販売されていますが、価格帯や商材のトレンド等において、例年から変化があれば教えてください。

また、暖冬の影響等も踏まえ、変化を機会にするためにどのように動かれていますか? 上期も業績予想水準並みになるとのことですので、アパレルの厳しい対応をしのいできているポイントをご教示ください」というご質問です。

青木:まず、我々がアパレルだけの会社ではないことがこの状況を大きく救っています。アパレルに加え、我々の祖業であるインテリア・雑貨・日用品、さらに近年注力しているコスメ・ビューティー分野がありますので、その時々の大きな気候変動等の影響は、純粋なアパレル会社等々と比べてマイルドになる傾向があります。

ただし、特に今年11月上旬までは極めて記録的な残暑となったため、重衣料やニット類などの「寒さ」に対して訴求する商品については、けっこう心配していた時期があります。しかし我々は「1回商品を出して売れなかったら終わり」ではなく、長年にわたって培ってきたチャネルやコンテンツを、手を変え品を変えいろいろな角度で訴求し続ける活動をこまめに行いました。

それにより動きにくかった商品も動くことができ、ご指摘いただいたように難しい環境の中でも何とか対応できています。

今後、この変化をどのように機会につなげるかについては、具体的なアイデアがある状況ではありません。一方で、例えば温暖化などによってこの傾向がニューノーマルになることが見て取れれば、当然ながら発注や商品企画、訴求の仕方が変わってくると考えています。

したがって現段階では、来期以降に秋冬の売上が重衣料に極端に依存することがないように気をつけるなどの改善・修正はあり得ると予想しています。

質疑応答:暖冬の影響について

司会者:「暖冬でどの程度影響がありましたか? 期ズレ以上に売上があったかどうかを教えてください」というご質問です。

青木:暖冬の影響は、各社が非常に大きな影響を受けていると認識していますので、現状はある程度計画どおりできたことに満足しています。第2四半期以降については、11月半ばからは例年に近い温度推移になってきており、天候の影響で売上が上下するリスクが心配される状況にはありません。

一方で、それが回復したからといって、大きく衣料品に関する発注を増やせるわけではありません。例えば秋冬に関しては、需要が後ろにずれて大きく需要が増加したとしても、実際にその業績に与えられる影響はそこまで多くないと思っています。

そのため、第1四半期も第2四半期もそれぞれ計画どおりしっかりと取り組み、売上を作っていきたいと考えています。

質疑応答:前年度第4四半期の利益率が低い理由について

司会者:「前年度第4四半期の利益率が、他と比較して低かった理由を教えてください。四半期ごとに利益率に偏りがあるのでしょうか?」というご質問です。

山口:昨年第4四半期の利益率が低くなった一番の要因は、販管費が他の四半期よりも大きくなったことです。また、昨年は第4四半期に特別賞与を支払ったため、営業利益率と収益性が他の期と比べて若干悪化しています。

年間でのEBITDAマージン15パーセントという収益性の中で報いられることがあれば今年も取り組む可能性がありますが、そちらについては今のところ何も意思決定していません。

質疑応答:「foufou」の固定資産について

司会者:「『foufou』の企業結合日に受け入れた固定資産1億1,900万円は、祐天寺にある直営店の構築物や備品以外にどのようなものがありますか? また、祐天寺の直営店オープンの日程と、店舗移転は考えているかを教えてください」というご質問です。

青木:現時点で、店舗移転の予定はありません。

山口:受け入れた固定資産の主な内容については、祐天寺等の店舗資産よりも、のれんに対応する繰延税金資産が1億円以上あったことが一番大きな要因となっており、そちらがほとんどだと考えていただいてかまいません。

祐天寺の店舗のオープンについては2022年夏頃だったと記憶していますが、先ほどもお伝えしたとおり、何か大きな影響を及ぼす部分ではないと思いますので、今回のご回答はこちらでご容赦いただければと思います。

質疑応答:スキンケア商品の進捗について

司会者:「最近出されたスキンケア商品の進捗について、手応えはいかがでしょうか?」というご質問です。

青木:具体的な結果については次の機会で明確にご説明しますが、「手応えはある」とご回答させていただければと思います。

質疑応答:食品ラインの導入について

司会者:「ブランド拡大のための新カテゴリとして、食品ラインの導入は検討されていますか?」というご質問です。

青木:多くの方々に興味を持っていただけるという意味で、食品は有力なカテゴリだと認識しています。ただし、過去にコツコツと実験している結果より、今は大きく踏み込むべきではないというのが私の考えです。結果的にわかったことが2つあります。

1つ目は、雑貨・アパレルと違ってタイトな賞味期限を抱えている商品を、物流の中で同じように管理していくのは極めて難しいということです。

2つ目は、利益率の観点についてです。食品についての基本的な相場観は「スーパーマーケットでいくらで売られているか」で形成されていると考えています。スーパーマーケットは非常に高い回転率を有するため、業態的に粗利率は決して高くありません。

比較的しっかりと粗利を確保したビジネスに特化している我々からすると、小さい粗利を高回転で回していく必要がある食品カテゴリは、なかなか馴染みにくいと考えています。ただし、直近でも有名なジャムのお店とコラボしたジャムとクッキーのセットなどをスポット的に投入し、一瞬で完売するほど人気を博すことができています。

したがって、事業カテゴリを高めるためというよりは、お客さまに喜んでいただくイベントやコンテンツを時々投入していくために食品カテゴリを使うというかたちが、現時点での付き合い方だと認識しています。

質疑応答:株主優待の新設の検討について

司会者:「株主優待の新設の検討はありますか?」というご質問です。

青木:いろいろなところでお話ししているとおり、株主優待を展開することはまったく考えていません。理由は、すべての株主や投資家にフェアでありたいと考えているためです。

機関投資家や、純粋に我々を金融資産として見ている個人株主、応援の気持ちで株を買ってくれているユーザー兼株主など、さまざまな立場の方がいますが、株主優待を本質的に喜んでいただけるのはユーザー兼株主に偏ると考えています。

当社は、そのような余力があれば、すべての株主に配当または自社株買いなどのかたちで金融的に報いていくのがフェアであると考えています。

もちろん、株主優待によって株を買う方が一定数増えれば、すべての株主にメリットがありますが、その影響は極めて限定的だと思っています。株主優待を始めるにはオペレーションコストが相当かかりますので、そのコストを上積みし、利益を毀損してまで始めるほどには、株価に大きな影響がないと考えています。加えて、すべての投資家や株主にとって、優待で還元するのは若干アンフェアさが残ると考えていますので、株主への還元は、今後も配当または自社株買いというかたちで約束を守っていきます。

質疑応答:「foufou」の買収と今後の方針について

司会者:「『foufou』の買収はうまくいっているのでしょうか? 今後のさらなる買収方針について教えてください」というご質問です。

青木:「foufou」は買収後3ヶ月しか経っていませんので、うまくいっているかどうかはおそらく3年ほど経ってからわかることだと思っています。ただし、足元は計画どおり進んでいます。

「foufou」がうまくいき、再現性があるという確証があれば、当然2の矢、3の矢があるかを検討することになると思いますが、今の段階でM&Aを成長戦略の柱の1つにしようとまでは思っていません。

もともと「foufou」の現社長であるマール・コウサカ氏とは個人的なやり取りがあり、事業の状況をよく理解しています。事業に向かう姿勢なども含めて、共感度が非常に高い状況の中で実現していますので、単純に「我々と合いそうなビジネスなら再現する」とは思っていないというのが率直な考えです。

しかし、我々も「foufou」の買収を手がけたことで非常に多くのことを学んでいます。その過程の中で、買収の可能性があること自体は否定しませんし、可能性が出てきたらうれしいと希望しているというのが今のリアルなご回答になります。

質疑応答:「北欧、暮らしの道具店」の名称について

司会者:「『北欧、暮らしの道具店』で販売されている商品は、必ずしもすべてが北欧をイメージしているわけではないと思います。今後『北欧』という名称とどのように付き合っていくのか、成長戦略との関係を教えてください」というご質問です。

青木:「北欧、暮らしの道具店」というサービス名は、祖業であるヴィンテージの北欧食器の専門店として始まった時につけた名前です。それから17年の時間軸の中で使い続けてきた過程で、北欧とはさほど関係のないものもお客さまにフィットすると考え、徐々に販売してきています。

この名前については我々も10年以上前から議論し続けており、現状も「いつか変えなければいけなくなるかもしれない」とまったく考えないわけではありません。一方で、この名前が非常に浸透して支持されており、結果につながっていることも事実ですので、今はこの名前が我々の可能性を妨げているとは考えていません。

こちらについては、社内だけではなく、ブランディングやクリエイティブの専門家、社外の人たちともディスカッションを続け、いろいろな情報を共有しながら適切に判断していければと思っています。

質疑応答:実店舗に対する考え方について

司会者:「以前は実店舗を設けない方向であるとIRの方にお聞きしましたが、直近で試着会などリアルで交わることが増えたため、現在は実店舗に対する考え方が変わったのでしょうか?」というご質問です。

青木:今後、実店舗を展開する可能性がないとは言えませんが、あるとしても、おそらく我々のフラッグシップとなる「聖地」のような場所を作る取り組みになると思っています。ビジネスの柱として実店舗を展開していく可能性は、ほぼ考えていません。