3.2 繰下げ受給をする

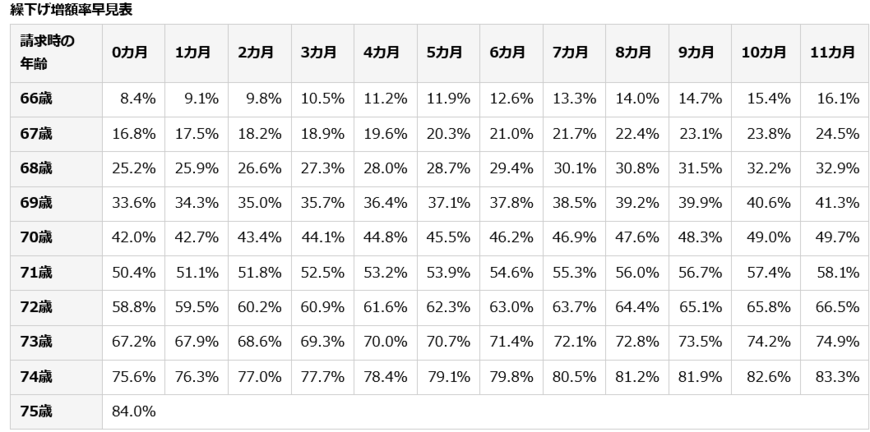

2023年現在、厚生年金や国民年金は原則として65歳から支給開始となりますが、66歳から75歳までの間に繰下げて受給開始することも可能です。

1カ月繰り下げるごとに0.7%が増額され、たとえば70歳まで繰下げた場合は42%増額されることになり、増額率は一生涯変わりません。

ただし、無理をして受給開始時期を繰り下げると毎月の生活費が不足する可能性もあるため、繰下げる年齢までの生活費を考慮して繰下げ期間を決めることが大切です。

3.3 生命保険の保障内容を見直す

現在加入中の生命保険の保障内容を見直すことは節約につながることもあります。以前加入した生命保険は、万が一に備えて保障金額の大きいものである可能性が高いです。

お子さまが独立するなど以前のように大きな保障が必要でない場合は、現時点の必要保障金額に見直すと良いでしょう。

また、高齢期に必要な医療・介護保障や葬儀代の準備など、必要な保障が備わっているかも確認しましょう。

3.4 住宅ローンの早期完済を目指す

定年退職後に住宅ローンの返済が残っていると、返済はこれまで以上に難しくなることが考えられます。

公的年金以外の収入があるうちにできるだけ繰上げ返済をして、早期完済できるように再度計画をたててみましょう。

繰上げ返済の分は元金に充当されるので、その分の利息の支払い負担軽減が期待できます。

4. まとめにかえて

老後の生活費は、公的年金だけでは毎月の収支が赤字になる可能性が大きく、貯蓄を取り崩して補填しなければならない世帯もあるでしょう。

しかし、60歳以上の二人以上世帯の約54%、単身世帯の約64%が貯蓄額1000万円未満という状況です。

貯蓄を増やすといっても簡単なことではないかもしれませんが、定年後も働いたり繰下げ受給を利用したりして収入や年金額を増やすことは可能です。

取り組めそうな方法を検討し、思い立ったときから始めてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

- 厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」

木内 菜穂子