そもそも国民健康保険の加入者とは

そもそも、国民健康保険に加入しないといけないのはどのような人なのでしょうか。

日本では国民皆保険制度をとっており、これにより病院の受診は原則3割の自己負担に軽減されます。

働き方や年齢により、加入する健康保険は以下のように整理できます。

- 協会けんぽ…中小企業で働く従業員

- 組合管掌健康保険…大企業で働く従業員

- 共済組合…公務員や私立教職員

- 船員保険…船員

- 後期高齢者医療制度…75歳以上(一定の障害がある方は65歳以上)のすべての人

- 国民健康保険…上記以外の自営業やフリーランスの方など

つまり、国民健康保険とは公的健康保険の1つであり、会社等に勤めていない自営業の方などが加入するのです。

健康保険の内容は基本的に同じではありますが、協会けんぽ等にはあって国民健康保険にないものも存在します。

出産手当金や傷病手当金などはその代表格でしょう。

そもそも国民健康保険は、会社等の健康保険に加入しない方が加入するという性質上、高齢の方が加入することが多いです。

高齢者の医療費は年々上がっているため、上限だけでなく保険料自体が上昇傾向にあります。今後も保険料の負担は上昇することが懸念されるでしょう。

国民健康保険料の目安

国民健康保険の保険料は所得や住んでいる地域によって異なります。

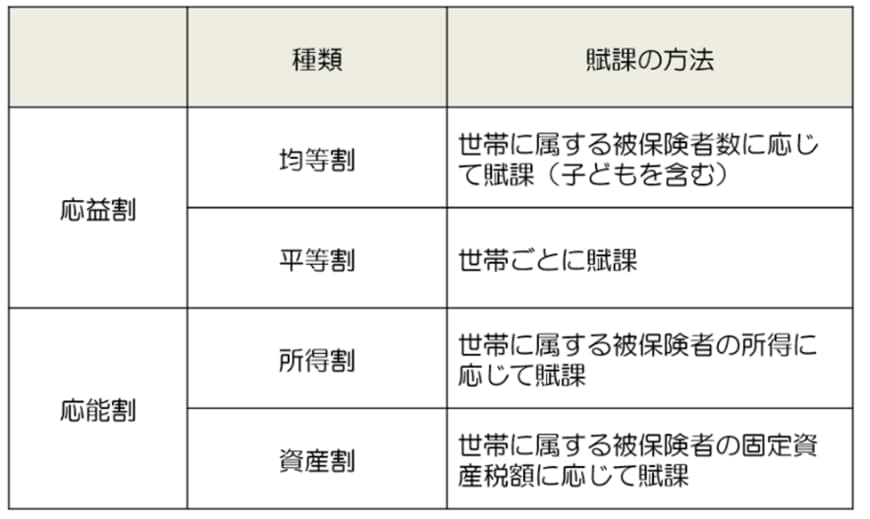

ただし、「医療分」「後期高齢者支援金分」「介護分(40歳以上65歳未満のみ)」の3つから構成されている点は共通します。

そして上記の3つごとに、次の項目で算出します。

- 所得割:所得に応じて一定の割合がかけられた金額

- 均等割:すべての人が均等に負担する金額

- 平等割:世帯ごとに均等に負担する金額

- 資産割:世帯員の固定資産税額に応じて負担する金額

この4項目に関しては、自治体によって採用していないところもあります。そしてそれぞれの料率も自治体で異なるため、住む場所によって保険料は異なるということです。

参考までに、例えば新宿区の場合、年収400万円・単身世帯では年額の保険料が28万3547円になります。

基本的には10回にわけて納付するため、1回あたりの負担額は約2万8000円になります。

公的制度の動向に注目

国民健康保険の加入者にとって、保険料の上限引き上げは気になるものです。

特に年収1000万円を超えるあたりの年収ラインでは、さまざまな制度の所得制限に引っかかりやすくなり、年収が低い人と負担感が逆転することもあります。

公的制度はしばしば難しいからと敬遠されがちですが、動向にはしっかり注目しておきましょう。

参考資料

太田 彩子