手数料制廃止による消費者のメリットは?

前回の記事で紹介したRDRの導入で、手数料制が廃止され、アドバイス・フィーが導入されたことは消費者のメリットとなったのでしょうか。

アドバイザーの資格基準が引き上げられたことでアドバイスがより質の高いものになり、消費者の信頼を高めることになるのはメリットといえます。

投資信託や保険商品に投資する際のコストがより明確になったことも大きなメリットです。具体的に提供されているサービスが見えるようになり、そのサービスごとにいくら支払うのかがわかるようになったことで、価格競争が始まったのです。

しかし、アドバイス・フィーは相対的に高くなっています。これはアドバイスが投資金額に連動するものではないことから、特に小口投資家にとっては高くなっているからだと考えられます。本当のメリットは、投資アドバイスも価格競争が起きて、フィーそのものが安くなっていく必要があります。

アドバイス・ギャップ

ところでアドバイス・フィーが相対的に高くなると、アドバイスを受けない人が多くなりかねません。

小口投資家ほど投資に対するコストが相対的に上がることは、投資自体を諦めさせることにつながりかねませんし、こうした小口投資家、または資金の少ない若年層の方が本来、資産形成が必要で、アドバイスが必要なはずです。

投資が必要なのに料金が高くてアドバイスを受けたくない、または受けられない人が増えることは、アドバイス・ギャップと呼ばれて大きな問題になっています。

せっかく消費者のために進めてきた「手数料の明確化」が消費者を投資から遠ざけたのでは本末転倒です。この点に関しては、次回その対策として進められている施策を紹介します。

アドバイザーは富裕層にシフト

アドバイス・ギャップは、ファイナンシャル・アドバイザーにどんな影響を与えたのでしょうか。

そもそも英国では、30年ほど前にはファイナンシャル・アドバイザーは25万人を数えたといわれています。その後、規制強化やビジネス環境の変化から、現在その10分の1へと大幅に減少しています。

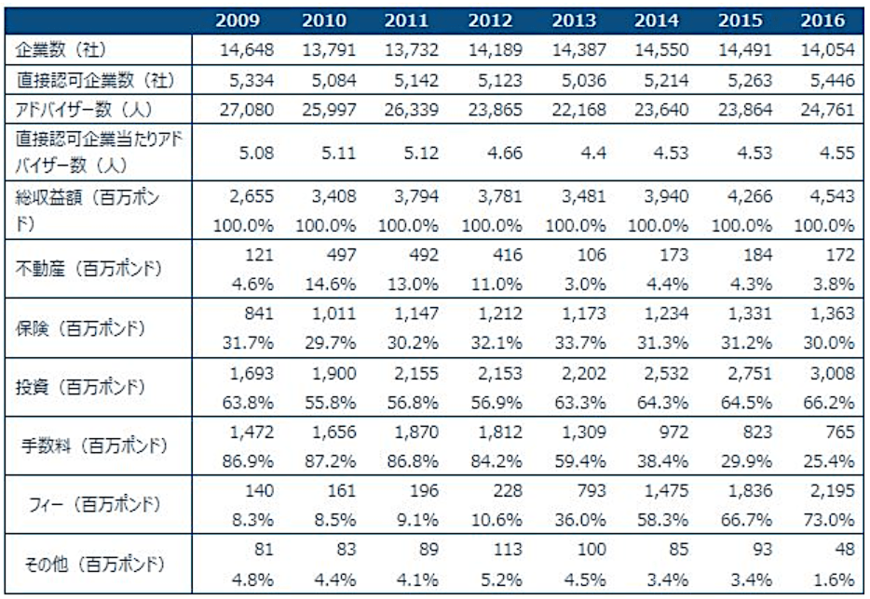

ファイナンシャル・アドバイスを担う企業数は2016年12月の段階で監督当局の直接認可企業と、その代理人として活動する個人または企業の合計で1万4,054社となっています。この10年ほとんど横ばいの状態ですが、RDRがスタートした2013年以降もそれほど変化がないのが特徴です。

一方、ファイナンシャル・アドバイザーの人数は、2016年に2万4,761人となり、この10年で少し減少しています。その結果、直接認可企業1社当たりの平均アドバイザー数は2009年の5.08人から2013年には4.40人になり、2016年で4.55人と推移しています。

RDRでファイナンシャル・アドバイザー企業はアドバイザーの数を減らしていることがわかります。

一方、ファイナンシャル・アドバイザー企業の収益は実は大きく伸びています。投資・保険・不動産の主要3部門の合計収益は、2016年で45億4300万ポンド(1ポンド=150円で6,814.5億円)と、2009年の26億5,500万ポンドから71%増加しています。

その成長を支えたのが、RDRの導入で最も影響を受けた投資部門でした。RDRによる手数料の廃止から、その収入は大幅に減少していました。投資部門の収益の8割以上、18億ポンド以上あった2012年に比べて2016年は7億ポンド台、構成比で2割台に落ち込んでいます。

しかしそれに代わってアドバイス・フィーが急増しました。2012年は2億ポンド強だったものが2016年には22億ポンド、構成比で73.0%にまで拡大しています。

全体を俯瞰してみると、RDRの導入前後で、総収益はフィーへの転換が進んで順調に伸ばすなか、ファイナンシャル・アドバイザーの数は減っていて、一人当たりの収益性はかえって上昇していることがわかります。

すなわち、RDRでファイナンシャル・アドバイザーがより収益の高い顧客を中心にしたビジネスに舵を切ってきたことが窺えます。

英国ファイナンシャル・アドバイザーの収益状況1/1

出所:Association of Professional Financial Advisers, The Financial Market : in numbers, 2016より、フィデリティ退職・投資教育研究所作成

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史