もうすぐ年金支給!「厚生年金と国民年金」の平均額や10月から振込額が変わる人

年金振込通知書が届いたら振込額の確認を

sirichai chinprayoon/shutterstock.com

10月といえば、いよいよプロ野球の日本一を決める戦いが始まります。

この10月次第で年俸の変わる選手もいる中、必死に戦う姿もより迫力を増すのかもしれませんね。

そんな10月はさまざまな変化の月。実は、年金の振込額が変更になる月でもあります。

本記事では、年金の仕組みを確認し、現在のシニア世代の国民年金や厚生年金の平均年金月額を見ていきます。

老後に向けて、どのような「備え」が必要かを考えながら、年金事情を確認していきましょう。

1. 日本の公的年金制度のしくみ。国民年金と厚生年金の違いとは?

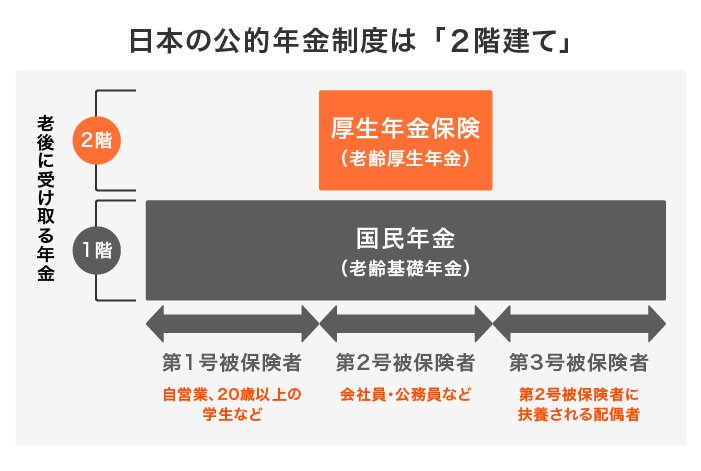

日本の公的年金制度は「国民年金」と「厚生年金」から成る「2階建て」構造になっています。

それぞれの言葉は知っていても、細かな違いはよく知らないという方もいるでしょう。ここでは国民年金と厚生年金の特徴を整理していきます。

1.1 国民年金は1階部分

国民年金は、原則、20歳~60歳未満の日本に住む全ての人が加入する年金です。

国民年金の被保険者は、さらに働き方等によって3つの区分に分類できます。

- 第1号被保険者:20歳以上の学生や自営業者など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

このうち第1号被保険者は、20歳~60歳までの40年間(480カ月)、自身で国民年金の保険料を納めなければいけません。

40年間保険料を納めると、将来は満額の「老齢基礎年金」が支給されます。

第2号被保険者は、国民年金に上乗せする形で厚生年金に加入するため、厚生年金の保険料を給与天引きという形で納めます。そのため、国民年金の保険料を単体で支払う必要はありません。

その第2号被保険者に扶養される配偶者である第3号被保険者も、国民年金の保険料を個人で納める必要はありません。

1.2 厚生年金は2階部分

厚生年金は、会社員や公務員など、厚生年金適用事業所で一定時間労働する人(国民年金の第2号被保険者)が加入する年金です。

1階の国民年金に上乗せして加入するため、将来は「国民年金から支給される老齢基礎年金」と「厚生年金から支給される老齢厚生年金」が支給されます。

厚生年金の保険料は、給与や賞与などの報酬によって決定されるため、個人差が大きいことが特徴です。

本記事では老齢年金の月額に焦点を当てていますが、この他に「障害年金」や「遺族年金」が受給できるケースもあります。

執筆者

兵庫県芦屋市出身。同志社香里高校・同志社大学政策学部卒業後、損保ジャパン日本興亜(旧日本興亜損保)へ入社。保険代理店への保険商品案内営業に従事。その後、実際に窓口でお客様へ提案したいとの思いから東京スター銀行のリテール営業へ転身。2011年より現在までファイナンシャルアドバイザーとして個人のお金の悩みを解決してきた。2012年より個人販売の全行員内ランキングでは9年間で10位以内から一度も落ちることなく、2014年2位 2019年3位 2020年1位 2021年2位と安定して好成績をおさめた。また周囲への育成にも力を入れており、2014年以降8年連続で途中2度の転勤もありながら、所属支店の成績を31店舗中1位にしてきた。現在は個人向け資産運用会社にて、資産運用のサポート業務をおこなう。一種外務員資格(証券外務員一種)、生命保険販売資格、損害保険販売資格、2級ファイナンシャル・プランニング技能士(FP2級)を保有。

監修者

株式会社ナビゲータープラットフォーム メディア編集本部

LIMO編集部記者/編集者/元公務員

京都教育大学卒業。くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部で、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

はたらく世代のお金の診断・相談サービスを行うマネイロでは、「【計算例付】厚生年金保険料はどのように決まる?ケース別算出方法や受給額を解説」など、お金や年金制度にまつわる記事を発信中。京都府出身。(2024年3月18日更新)