退職金にかかる税金はいくら?

退職金にかかる税金について、「一括」と「分割」にわけて考えてみましょう。

一括で受け取る場合

退職金を受給する場合は、勤続年数や受け取る金額によって、所得税や住民税がかかることがあります。

【一括で受け取る退職金の税金の計算方法】

(収入金額(源泉徴収される前の金額)– 退職所得控除額)× 1 / 2 =退職所得の金額

たとえば、35年6カ月勤務したAさんは、2000万円の退職金を受け取りました。

Aさんの勤続年数は、6カ月を繰り上げて36年となります。

800万円 + 70万円×(36年 ー 20年)= 1920万円(退職所得控除額)

(2000万円 – 1920万円)× 1 / 2 = 40万円(退職所得の金額)

1.「退職所得の受給に関する申告書」を、勤務先を通して税務署に提出している場合

勤務先が所得税額や復興特別所得税を計算し、退職手当等の支払いの際、退職所得の金額に応じた所得税などの額を源泉徴収するので、確定申告は不要です。

2.「退職所得の受給に関する申告書」を、税務署に提出していない場合

退職金などの支払い金額の20.42%の所得税や復興特別所得税が源泉徴収されます。

受給者が確定申告をすることで、税額の調整や還付があります。

一括で受け取る際は、「退職所得の受給に関する申告書」を提出することで、煩わしさを減らせるのではないでしょうか。

分割で受け取る場合

分割で受け取る場合は、過去の勤務先から受け取る年金としての計算となり、所得税や住民税の計算がなされます。

一括で受け取る金額と分割で受け取る場合の年金額が同じであれば、ほとんどの方が一括で受け取りますので、年金の場合は10%多く受け取れると仮定して、10年間で2200万円受け取れる場合を考えてみます。

Aさんと同期で同じ勤務先に入社し、同時期に退職したBさんは35年6カ月で退職しました。

勤務先の規定により、分割で受け取った場合、毎年220万円を10年間で、合計2200万円を受け取ることができます。

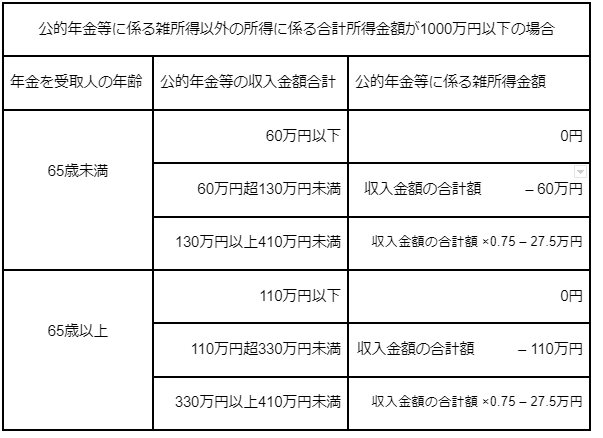

61歳から年金として受け取った場合、220万円×0.75 – 27万5000円 = 137万5000円(雑所得の金額)

退職金の手取り額はいくらになるか

退職金を一括で受け取ったAさんと分割(年金形式)で受け取ったBさんの手取り額を考えましょう。

このケースでは勤務先に退職所得の受給に関する申告書を提出しています。

一括で受け取ったAさんの手取り額

35年6カ月勤務し、2000万円を受給したAさんの場合、退職所得40万円に対して、他の所得と分離して所得税、住民税を計算します。

- 40万円 × 5% × 1.021 = 2万420円(所得税・復興特別所得税含む)

- 40万円 × 10% = 4万円(住民税)

2000万円 ー 2万420円(所得税・復興特別所得税含む)ー4万円(住民税)

=1993万9580円

分割で受け取ったBさんの手取り額

Bさんも35年6カ月で退職しました。

勤務先の規定により、退職金を分割して61歳から年金形式として受け取った場合、220万円×0.75 – 27万5000円 = 137万5000円(雑所得の金額)

- 137万5000円 × 5% × 1.021 = 7万193円(所得税・復興特別所得税含む)

- 137万5000円 × 10% =13万7500円(住民税)

220万円 ー 7万193円(所得税・復興特別所得税含む)ー13万7500円(住民税) = 199万2307円

となり、その後も累計で10年間受給できます。また、65歳以降は雑所得の公的年金の控除額も変わります。

住民税(10%)は、所得割の税額だけの記載ですが、別途均等割の税額もプラスされます。