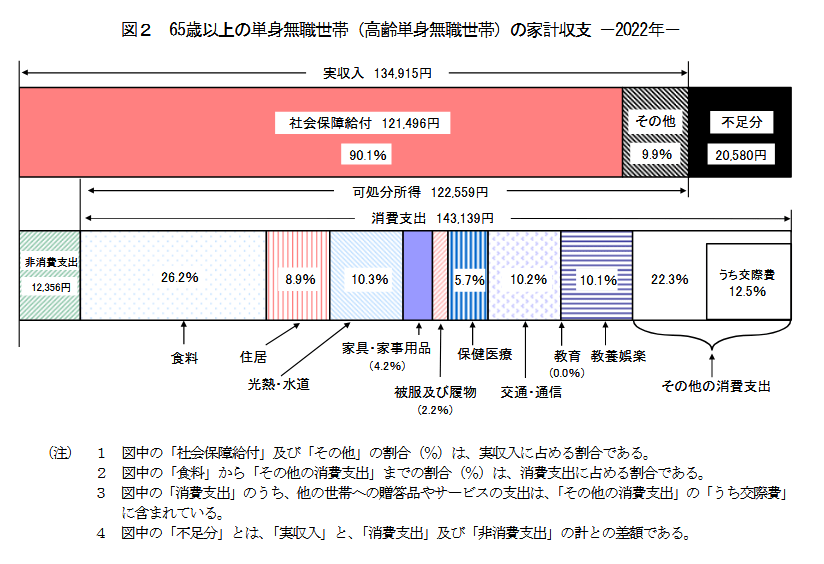

総務省統計局が公表した「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の月の消費支出は「14万3139円」となっています。

平均的なデータでは「老後のひとり暮らしには月15万円程度が必要」ということになります。

ですが、ここ最近ではモノの値段がドンドン上昇していることもあり、今の働く世代が老後を迎える頃には、もっと多くのお金が必要になっているかもしれません。

そこで今回は、15万円に少し上乗せして、厚生年金を「ひとりで月額20万円」受け取っている割合について、男女ごとにチェックしていきたいと思います。

1. 厚生年金と国民年金の基礎知識

最初に、厚生年金と国民年金について、その仕組を簡単におさらいしておきます。

日本の公的年金制度は「2階建て」ともいわれる構造で、1階「国民年金」と2階「厚生年金」により構成されています。

1.1 国民年金(1階部分)

1階部分にあたる「国民年金」は、年金制度の「基礎」となり、原則、日本に住む20~60歳未満のすべての人が加入するものです。20歳以上の学生や自営業者などの「第1号被保険者」と、会社員や公務員などの「第2号被保険者」、そして第2号被保険者に扶養される配偶者の「第3号被保険者」に分類されます。

保険料は全員一律となっており、年度ごとに見直しが行われます。40年間、全ての保険料を支払えば老後に満額の年金が支給される仕組みです。

2.2 厚生年金(2階部分)

2階部分にあたる「厚生年金」は、会社員や公務員などの「第2号被保険者」が国民年金に上乗せして加入する年金です。国民年金の保険料は加入する厚生年金制度が負担するため、厚生年金保険料を支払います。

厚生年金の保険料は、毎月の給与や賞与などの報酬よって決定します。老後は、この保険料と年金加入期間によって決定。国民年金(老齢基礎年金)に上乗せして厚生年金が支給されます。

2. 2023年度の年金額は増額改定:国民年金は満額6万6250円(月額)

本記事では、厚生年金を月額20万円以上受け取れるか、を考察していくのですが、国民年金の受給額についても確認しておきましょう。

2023年度の公的年金は、67歳以下の新規裁定者で2.2%の増額改定となりました。

2023年度の新規裁定者(67歳以下)の年金額は、満額で月額6万6250円、年額79万5000円です。

前年度の満額が月額6万4816円でしたので、ひと月1434円の増額となります。

増額されたものの、近年の物価上昇の勢いを考慮すると、実質的には減額といえる状況ですね。

老後に国民年金のみを受け取る方は、いまの給付水準を参考に、老後に向けて資産形成をしておく必要がありそうです。

では、厚生年金の場合、毎月どれくらいの年金を受け取ることができるのか。見ていきましょう。