2023年8月10日に発表された、株式会社ファインデックス2023年12月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社ファインデックス 代表取締役社長 相原輝夫 氏

株式会社ファインデックス 財務IR担当 村上貴史 氏

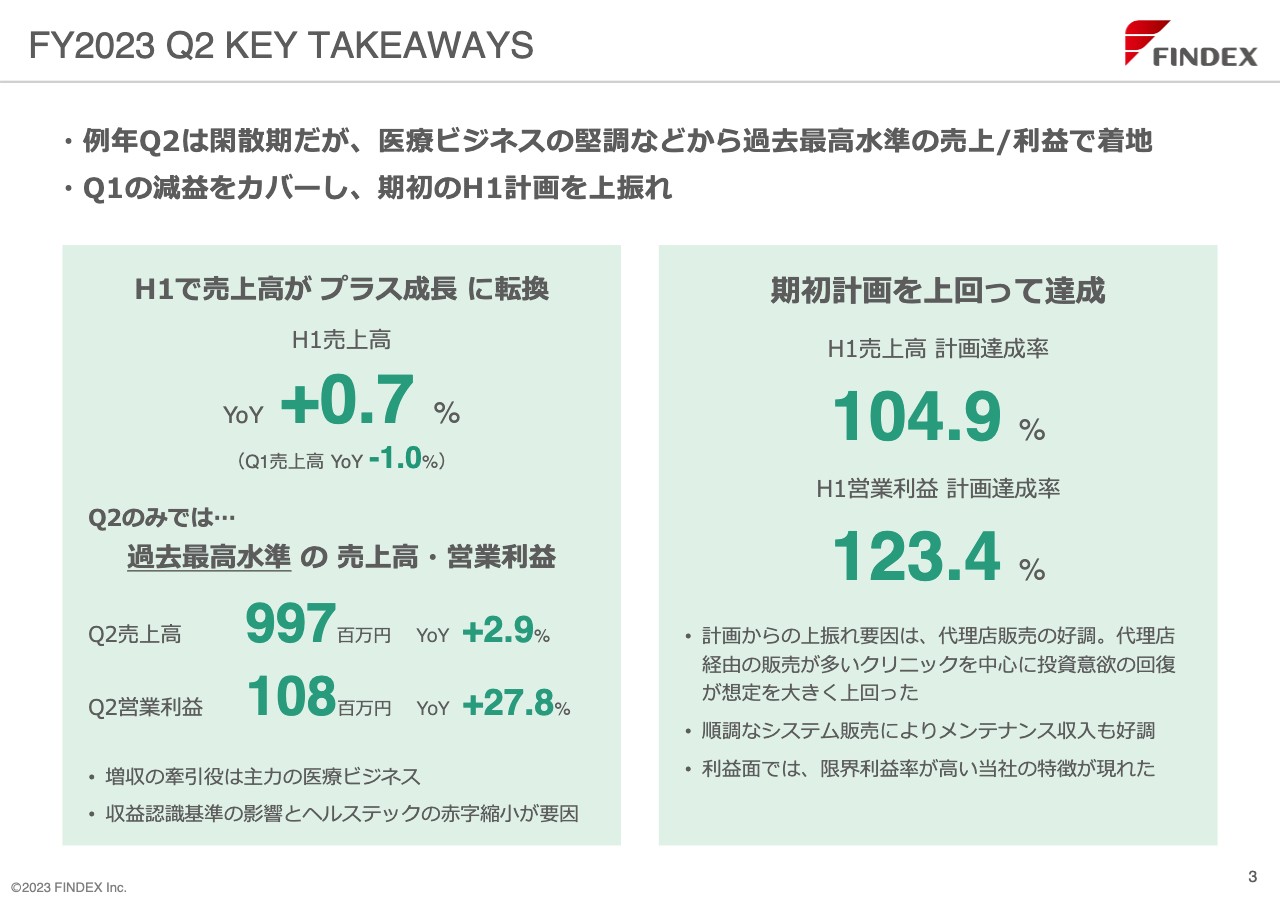

FY2023 Q2 KEY TAKEAWAYS

相原輝夫氏:ファインデックス代表取締役の相原です。ただいまより、2023年12月期第2四半期決算についてご説明します。

まず、上期のアウトラインからお話しします。上期は、売上高が期初予想比104.9パーセント、営業利益が期初予想比123.4パーセントでの着地となりました。期初予想に比べて、ある程度良い業績が出せたと思っています。

計画からの上振れ要因は、医療ビジネスが堅調であったことに尽きます。特に代理店販売が好調であったことが挙げられます。

また、第2四半期単体で見ても良い成績だったと言えます。第2四半期は我々の閑散期で、基本的には寂しい時期なのですが、その中でも最高水準の売上高と営業利益を出すことができました。

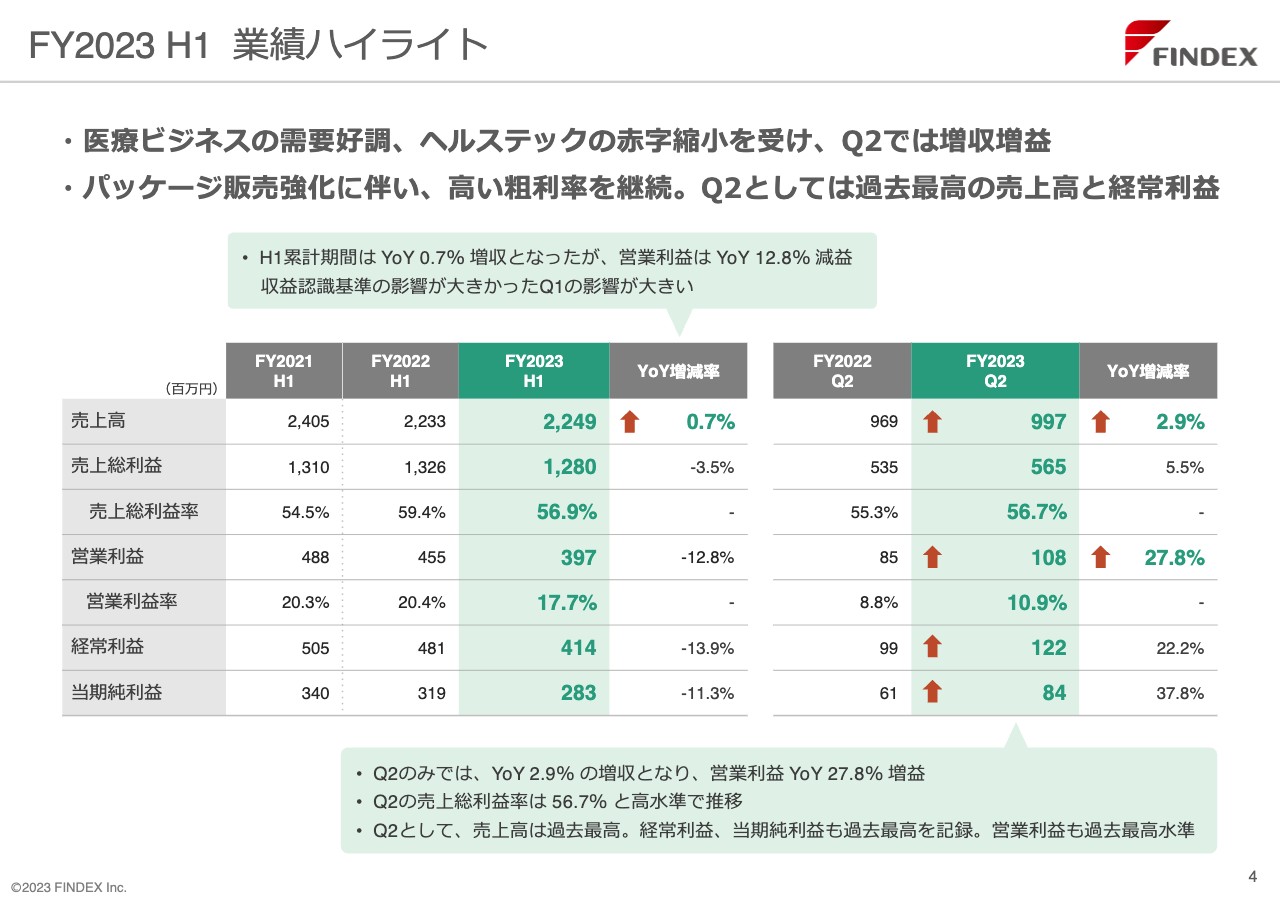

FY2023 H1 業績ハイライト

業績ハイライトです。上期の前年同期比に注目すると少し下がって見えると思います。しかしながら、今期のお客さまの導入スケジュールは1年前からわかっていたため、2023年は下期に大きく偏重すると想定しており、そのとおりに推移しています。

また、2022年上期が非常に強かったこともあってマイナスに見えますが、2023年上期の内容は良い年だったと考えています。

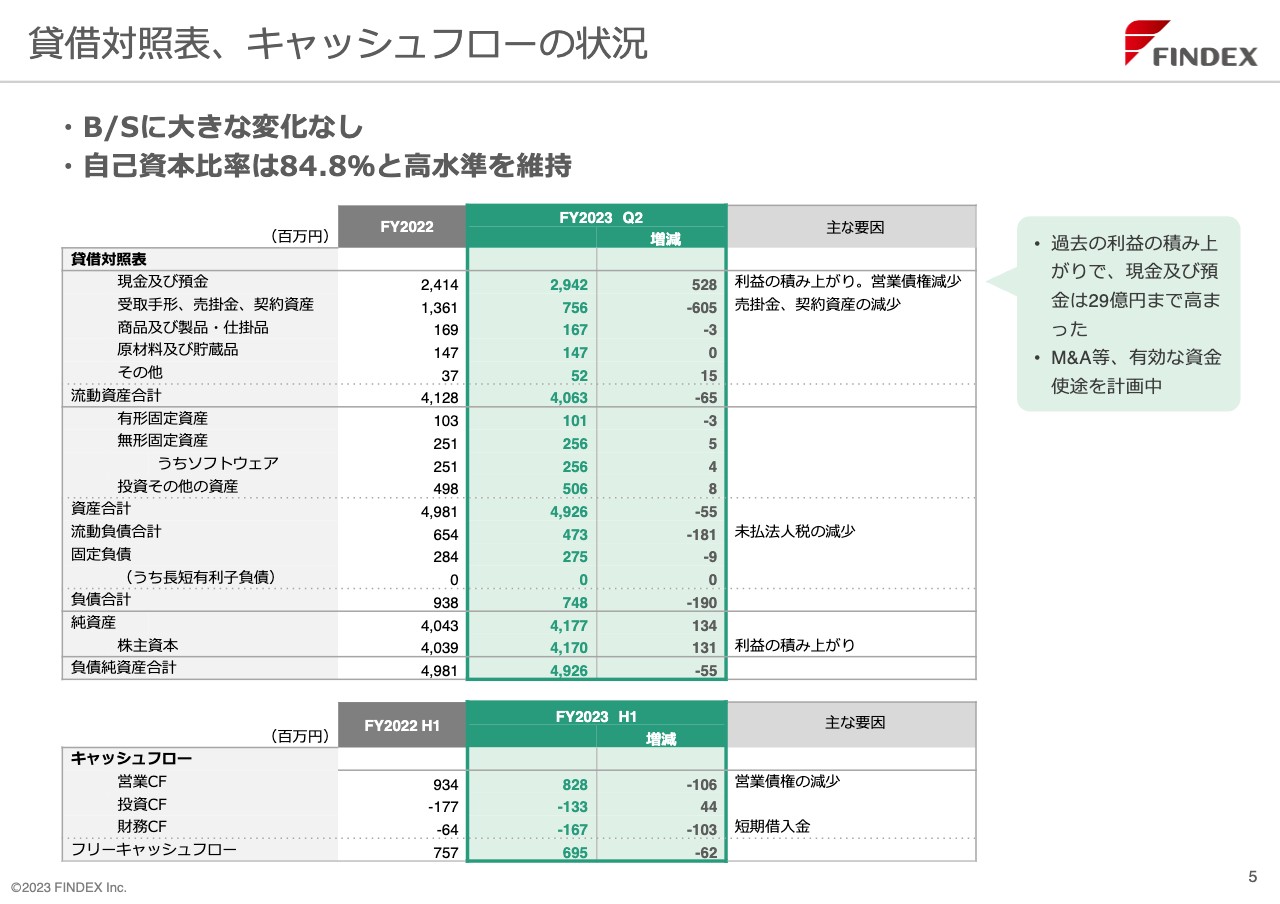

貸借対照表、キャッシュフローの状況

貸借対照表、キャッシュフローの状況は、ご覧のとおり非常に健全です。現金及び預金の部分もしっかりと積み上がってきています。

当然ながら、これをきちんと再投資に回していくことが今年の大きなテーマの1つです。M&Aもしくは新規事業への再投資を効果的に行っていこうと考えています。

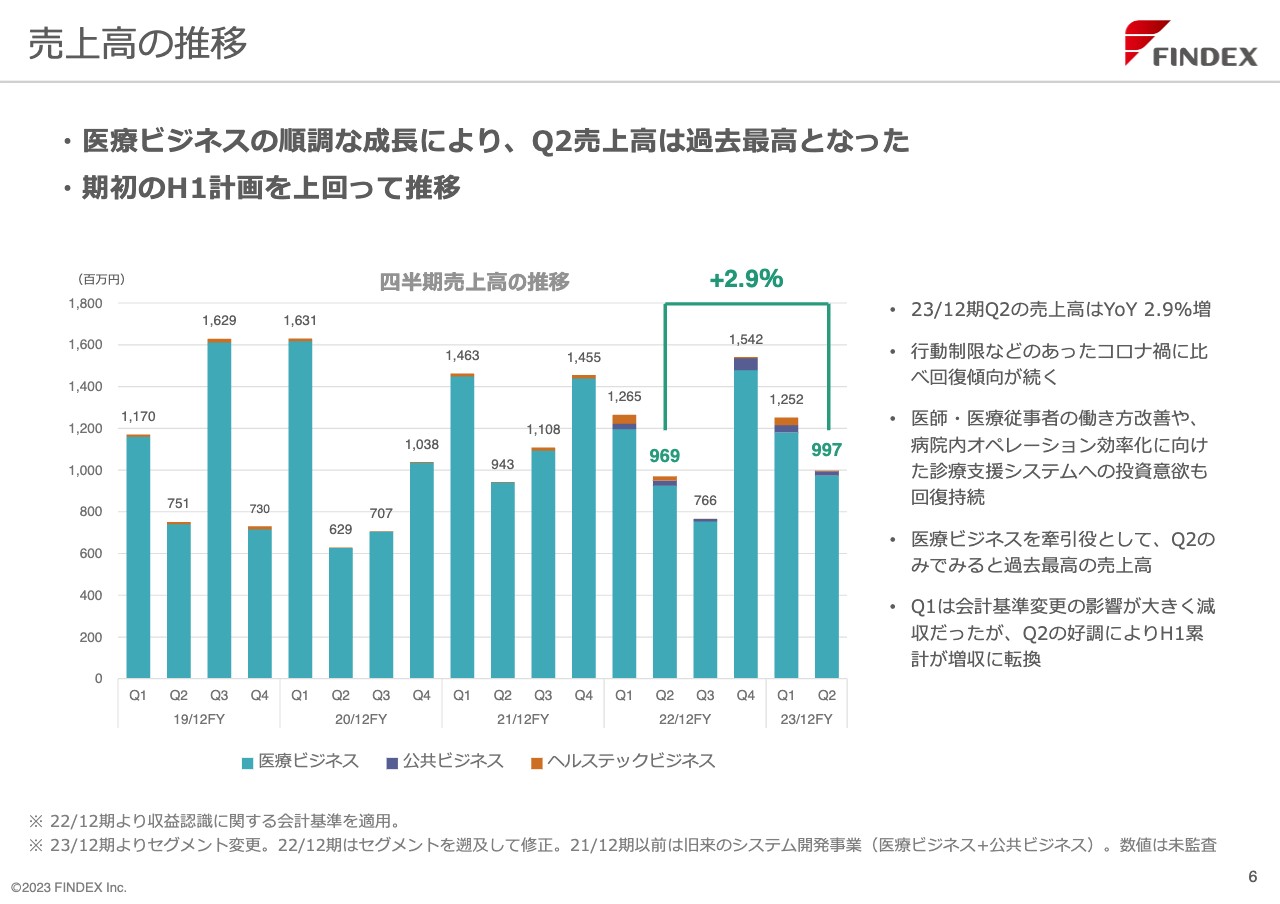

売上高の推移

四半期ごとの売上高の推移です。スライドのとおり、第4四半期、第1四半期に売上高が大きくなり、第2四半期、第3四半期は比較的弱いというのが我々のビジネスの季節性です。

そのような中でも、この第2四半期は良くなりました。要因としては、2年くらい前から「コロナが明けたらこうなるよね」という話をしてきましたが、その中で私たちが戦い方を変えられたことが挙げられます。

従来の我々のスタイルは、他社には真似のできない難しい仕事をこなすことで、数は少ないが大きな売上を取っていくものでした。一方、現在は「Claio」や「DocuMaker」といった優れたパッケージをノンカスタマイズに近いかたちでお客さまにどんどんご提案していき、新しい顧客を開拓していこうと動いています。

これが功を奏し、成果として現れています。

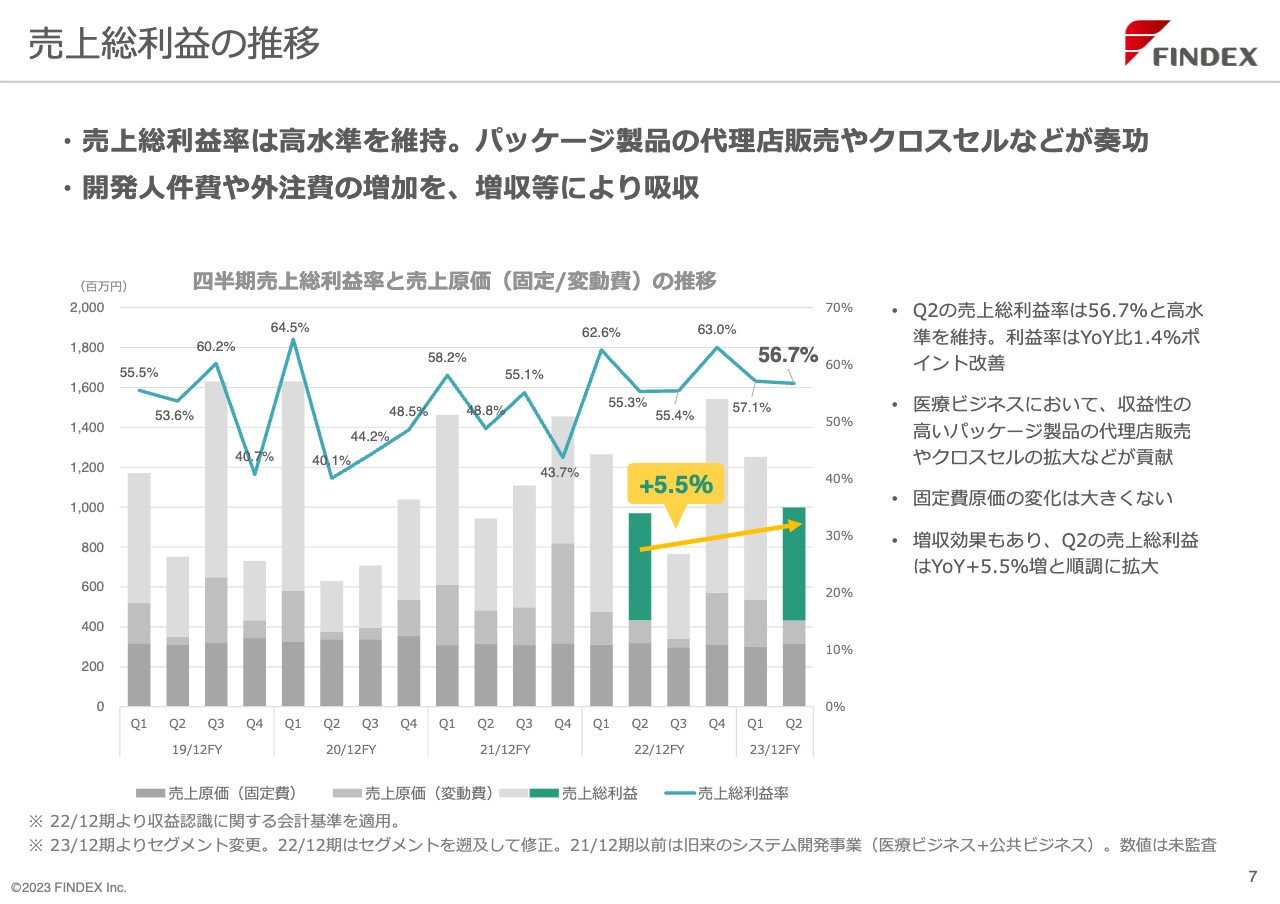

売上総利益の推移

売上総利益の推移です。売上高と同様に、第4四半期、第1四半期は利益率が高くなっています。売上が大きい状況でも固定費はほぼ変わらないため、利益率が上がっていきます。

第1四半期は利益率・売上ともに少し弱かったのですが、これは想定どおりの結果でした。ただし、ご覧のとおり、この上期は安定的にしっかりとした利益率が稼ぎ出せています。

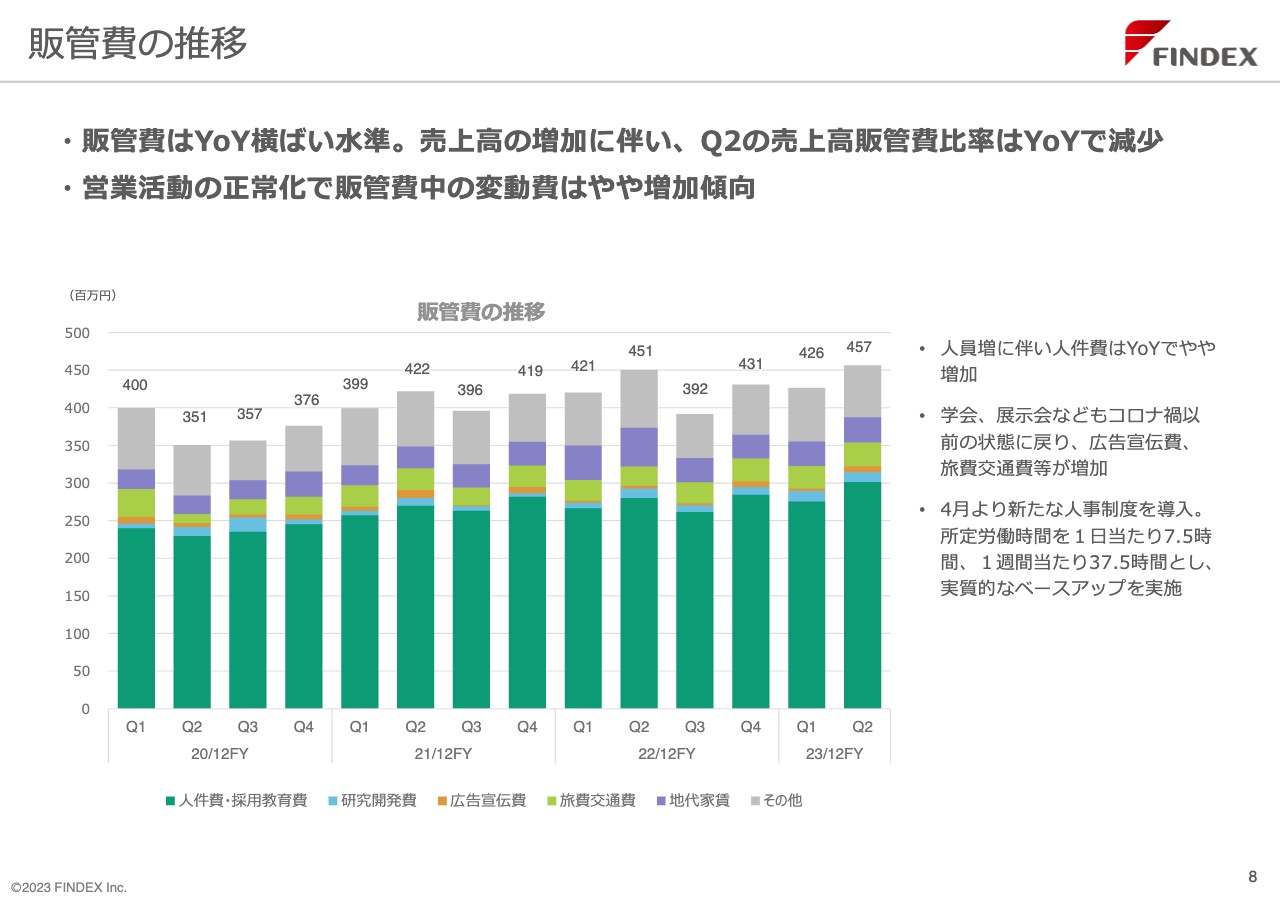

販管費の推移

販管費の推移です。ほとんどブレがなく安定した状況ですが、この第2四半期は人員増に伴い人件費がやや増加しています。優秀な人材を社員として迎えようと増員に注力しているためです。

加えて、優秀な人材を採用するためには労働環境も良くしていかなければならないと考え、1日の所定労働時間を8時間から7.5時間に変えました。会社の時間と個人の時間を有効に使って、ウェルビーイングな生活を送っていただくことも、いろいろな取り組みの中の1つです。

取り組みの成果とも言えるかもしれませんが、効率的に時間を使おうという意識が働いたことで、社内では非常に雰囲気が良くなってきていると思います。

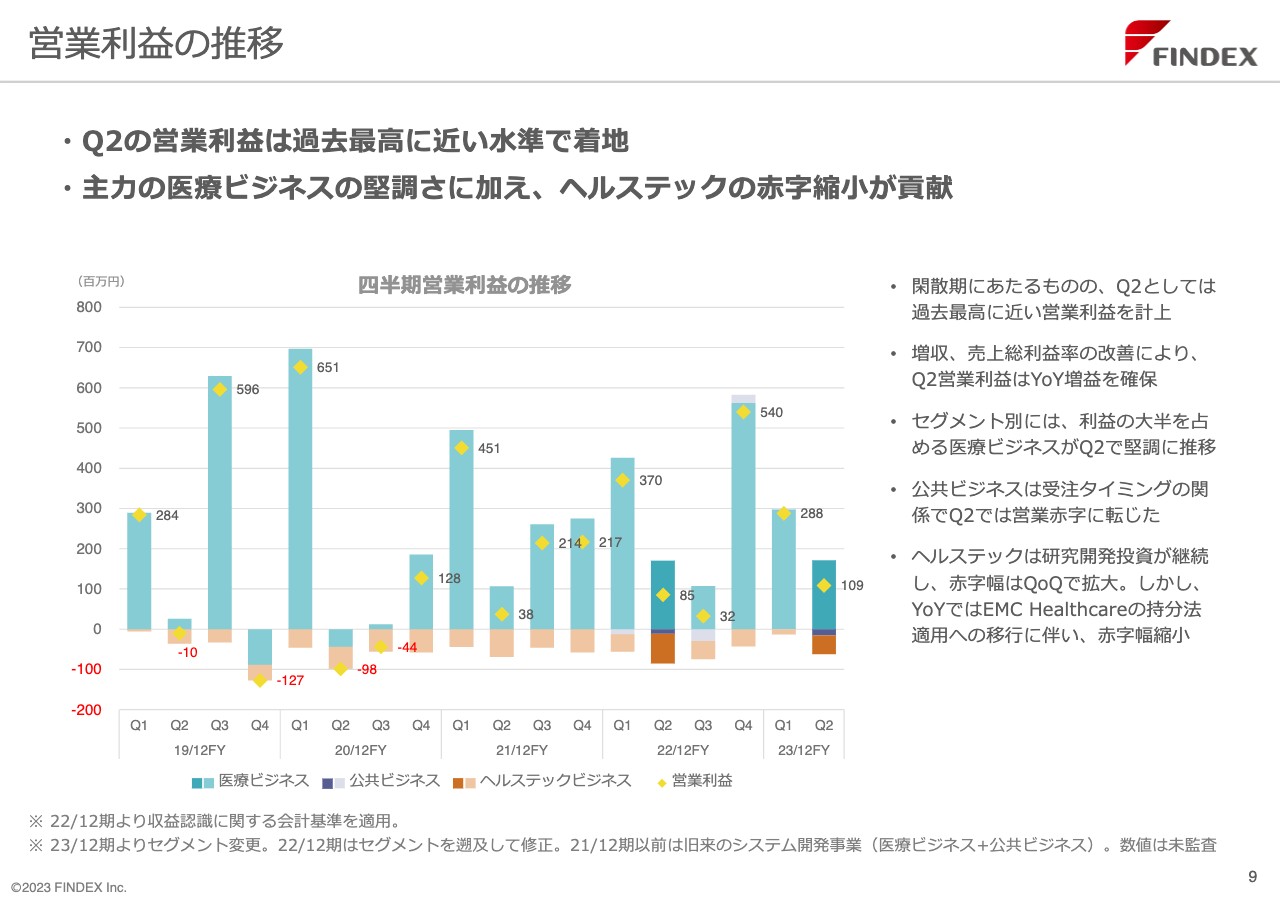

営業利益の推移

営業利益の推移です。ヘルステックビジネスでは、子会社だったEMC Healthcareが持分法適用会社に移行し、赤字幅が縮小しました。

ヘルステック領域のマイナスがなくなったことで、これから視線分析型視野計「GAP」を中心とした売上で、この部分の赤字脱却が狙えるのではないかと思っています。

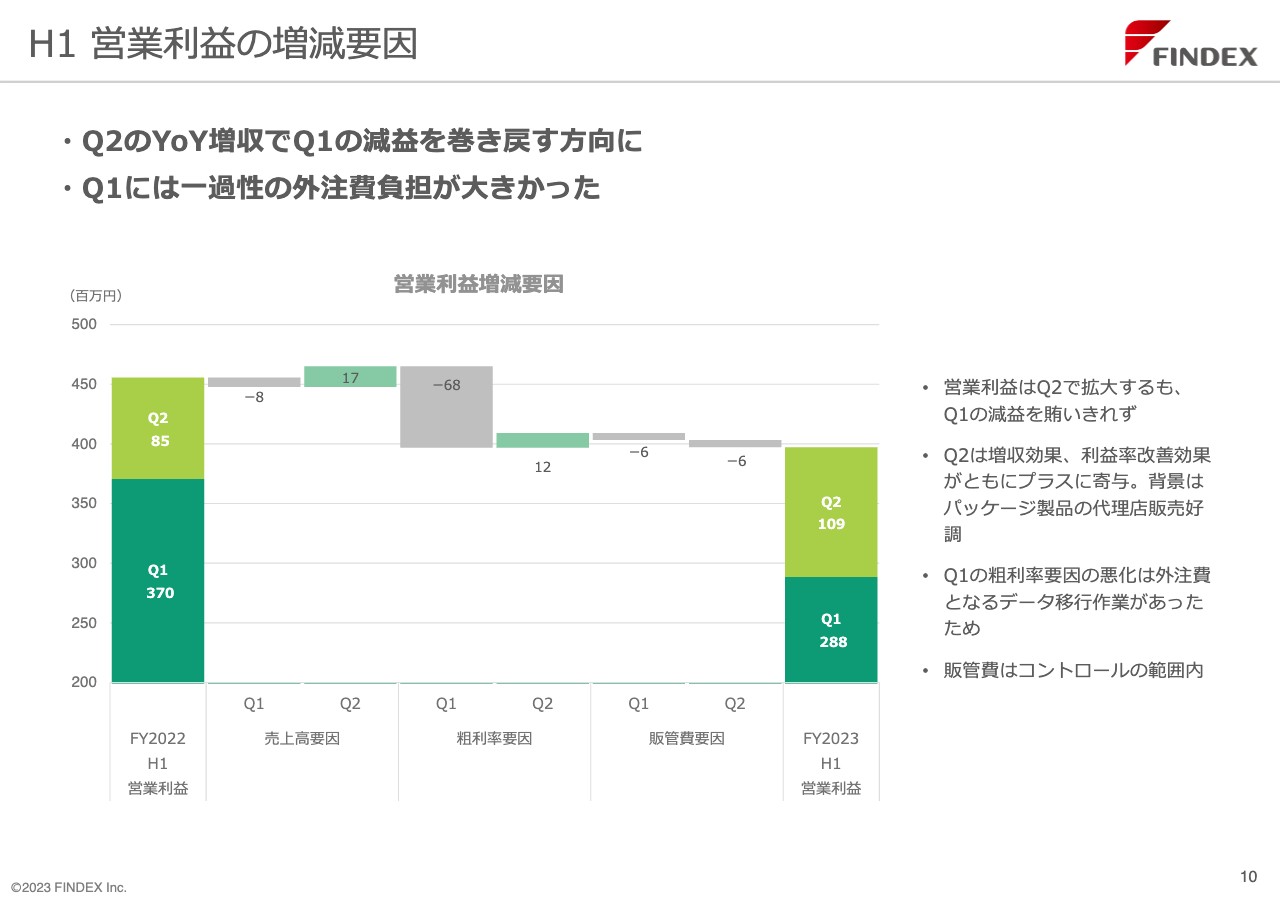

H1 営業利益の増減要因

上期の営業利益の増減要因です。一番大きなところを見ると、第1四半期の粗利率要因に6,800万円余りのマイナスがあります。こちらについて詳しくご説明します。

国立大学病院から、我々の病院向けの統合データベースを入れたいという話がありました。これは非常に優れた仕掛けになっており、検査結果や検査画像だけではなく、例えば病名から処置、処方など、病院内のさまざまなデータをすべて統合データベースで一元的に管理することができます。病院は、例えばこの疾病に対してはどのような処置が行われたのかというような、従来は数値化にとても時間のかかっていた複雑なデータを簡単に取得できます。

この先、我々のお客さまの中でもさらに導入が進んでいくと思われる製品になっており、こちらを導入すると売上としては数億円になります。ただし、先ほどお話ししたように、病院内では検査システムや投薬管理システムなど、さまざまなシステムが20くらい動いているため、これらすべてを接続し、データを吸い上げていくための接続費に6,000万円ほどかかったということです。

この統合データベースシステムの効果や将来性について、もしご興味があれば個別の面談等でお話ししたいと思っています。

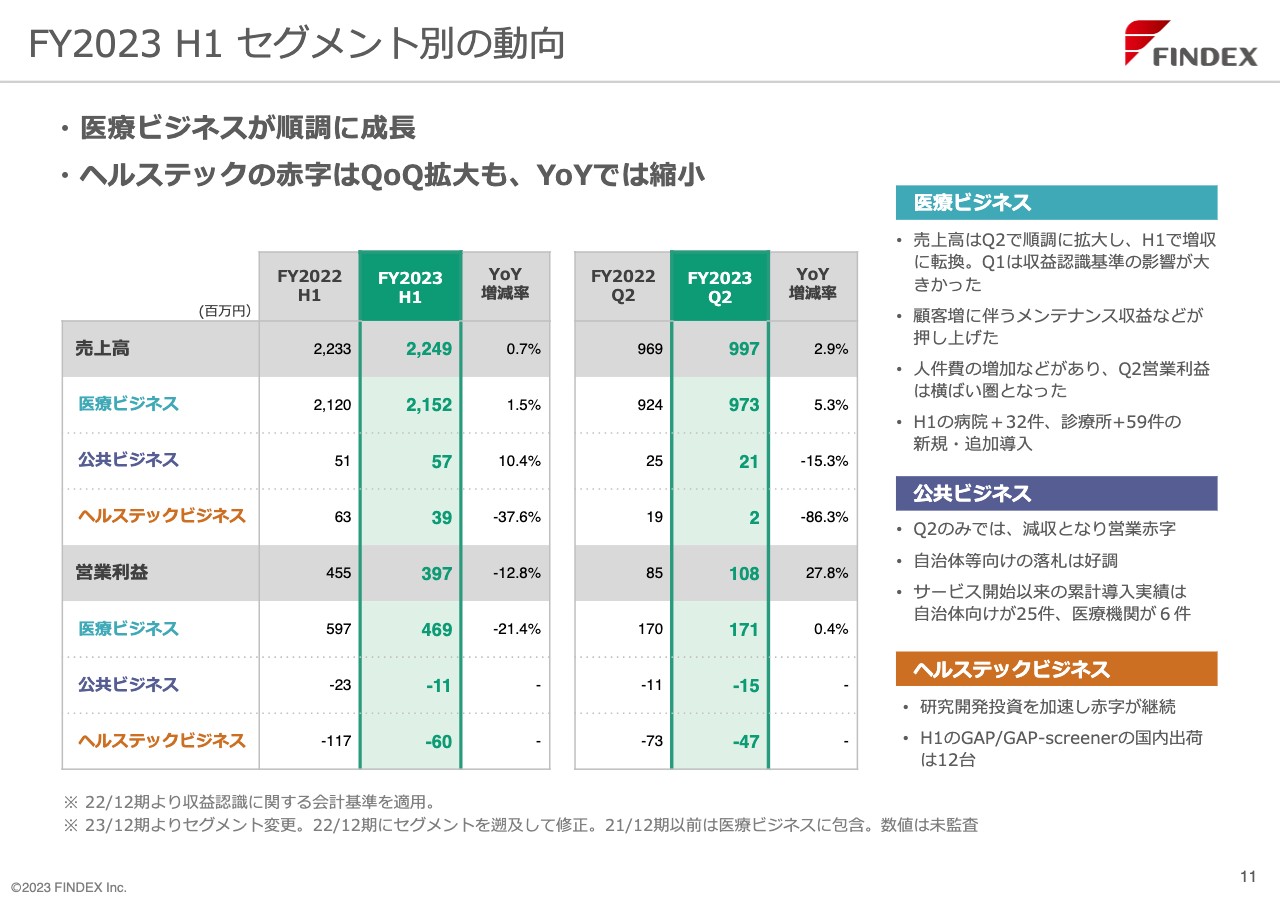

FY2023 H1 セグメント別の動向

上期のセグメント別の動向についてご説明します。

医療ビジネスについては、第1四半期の前年同期比では少し弱く見えたところを、第2四半期でしっかりカバーできたと思っています。そのプラス分で、営業利益は期初予想を上回る123.4パーセントの計画達成率で着地できました。

医療ビジネスではもともと売上は立っていましたが、さらに安定したベースラインができたと感じています。そのおかげで、弱い傾向にある第2四半期にしっかりとした数字が作れたと思います。

これは第2四半期だけの話ではなく、第3四半期以降に向けてもベースラインがしっかりと決まり、土台となる強固な礎ができたと感じられる上期になりました。

公共ビジネスについては、新しいセグメントでありながら非常に好調です。決裁システムの「DocuMaker Office」が、自治体のみならず準自治体的な組織、公社や公立病院などに展開しています。

従来の「起案する、稟議を出して決裁する」という流れをスムーズにまとめることができる決裁専門の文書システムで、公文書管理システムと呼ばれるものです。こちらが好評で、さまざまな入札案件で我々の製品が選ばれています。

ヘルステックについては、上期はまだ赤字です。数字を見ると「もうひと踏ん張りしないといけないな」と感じますが、緑内障等の検査に使われる「GAP」という視線分析型視野計が、これから先どんどん伸びていきます。2023年上期は、下期や来年につながる良い仕事ができたのではないかと思っています。

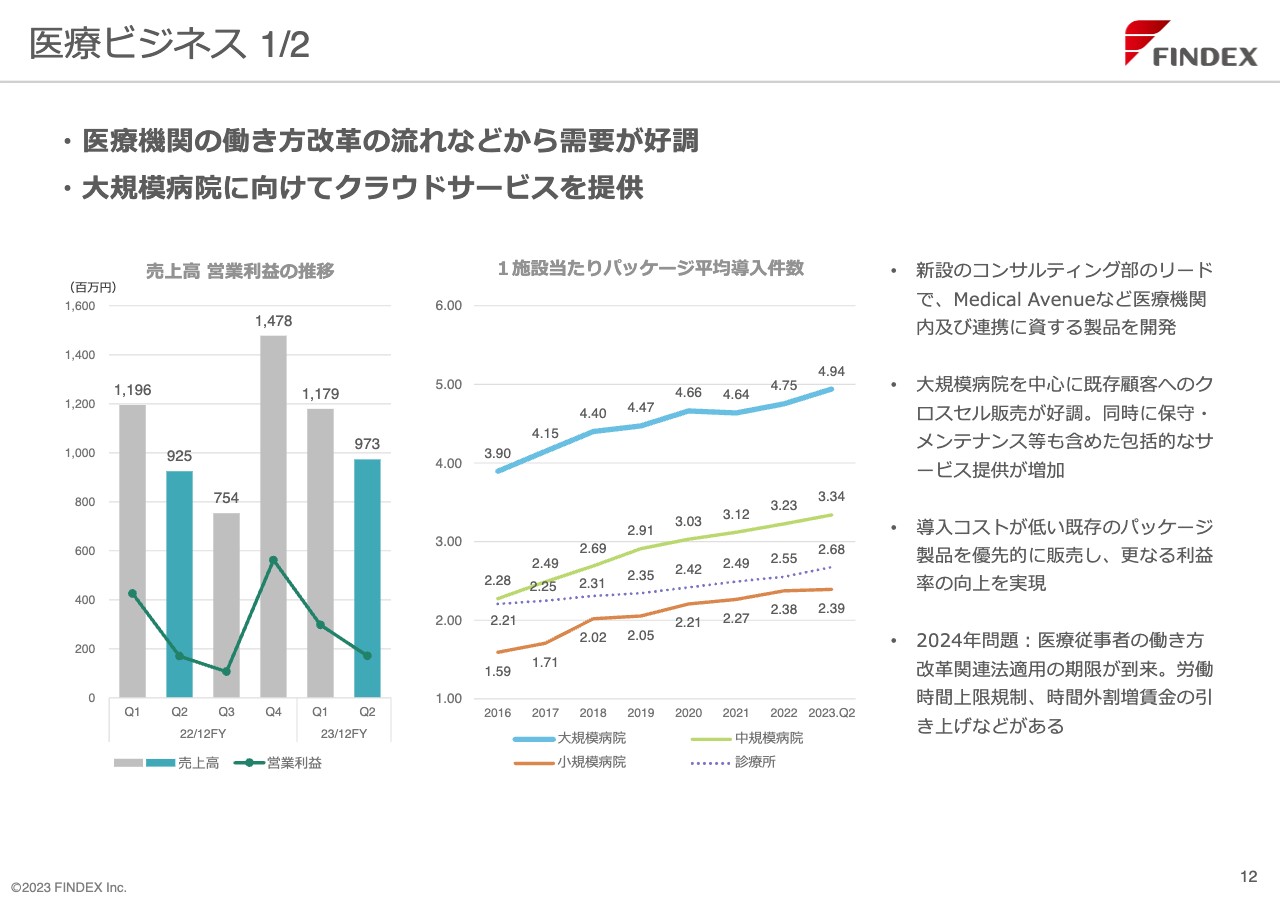

医療ビジネス 1/2

医療ビジネスに着目してご説明します。スライドでご覧いただきたいのは、1施設当たりパッケージ平均導入件数です。2016年からの推移になりますが、大規模病院では1施設当たり平均3.90パッケージから4.94パッケージへと増加しており、ほぼ5パッケージになっています。

これは本当にすごいことであり、1つの医療機関に対してファインデックスの製品が平均で5パッケージも入っています。さらに多くのパッケージが入っている医療機関がある一方で、1つ2つしか入っていない医療機関もあるわけですが、平均してここまで多くのパッケージが導入されているシステムメーカーは少ないと思います。

大規模病院だけではなく、中規模病院やクリニックにおける導入件数も着実に増えてきています。我々が現場に必要なシステムを提供できていることに加えて、医療機関から「ファインデックスの製品を全部つないで使うと、すごく効率良いよね」と評価されていることの表れだと思います。

また、導入件数で表すと小さな1つの数字ですが、我々の新製品「Medical Avenue」は、今までにないパッケージです。日本中の大規模病院で見ても、このような種類の製品が動いている施設は、1つか2つくらいだろうと言われています。

「Medical Avenue」は、患者と病院をクラウドでつなぎます。これは、クリニックなどでは当たり前のことだと感じるかもしれませんが、例えば患者がアプリを使って予約を変更したり、来院当日にはアプリから通知が来て診察時間をリマインドしてくれたりするものです。

また、これまでは病院に着くと必要だった、再来受付での保険証や診察券の提出が不要になります。「Medical Avenue」をインストールしたスマートフォンを持って病院に入っていけば、自動で受付されます。「あと何分で診察ですよ」「何番診察室の前に来てください」「あなたの前には何人いますよ」という情報がアプリからわかります。

さらに、診察を受けた後はそのまま病院を出ることができます。これまでは診察後に支払い窓口の前で待っている必要がありましたが、「Medical Avenue」で事前に決済方法を登録しておけば、診察代金が自動的に引き落とされるためです。薬の受け取りについても、薬局を事前に指定しておけば自動で通知が完了するため、帰り道にすぐに薬を受け取ることができます。

患者にとっても楽になったと感じてもらえる仕組みですが、実は、患者以上に、病院にとって非常に大きなメリットがあるのです。

大規模病院ですと、受付に10人、15人と並ぶため、医事業務に取り組みながら受付対応している人を常に配置しています。その人員が必要なくなる、もしくは少ない配置で済むようになります。

また、再来受付機や自動会計機という大きな機械の数を積極的に減らすことができ、最終的には不要になります。ひいては機械に関わる人員も不要になるということです。

病院は待ち順表示板システムや、先ほどお話しした受付機や会計機に何億円も払っていますが、このシステムに置き換えることにより、5年ごとの機械の買い替えが不要になります。人員削減や時間短縮も可能となり、加えて患者の動線管理も楽になるのです。

現在、京都大学で稼働していますが、病院からの評判も良いと聞いています。すでにいくつかの学会において、大学教授が研究結果としていろいろなメリットを発表しています。多くの大規模病院や大学病院から「Medical Avenue」の引き合いがあり、医療ビジネスセグメントにおける大きいお話の1つになっていると言えます。

これから先の2024年問題として医療従事者の働き方改革があります。先ほどからお話ししているように、このようなパッケージが医療従事者の時間管理や長時間労働をさせないというところで、ますます役に立ってくると思います。当然、我々が今まで提供してきたさまざまなパッケージもすべて役立ってくるだろうと思っています。

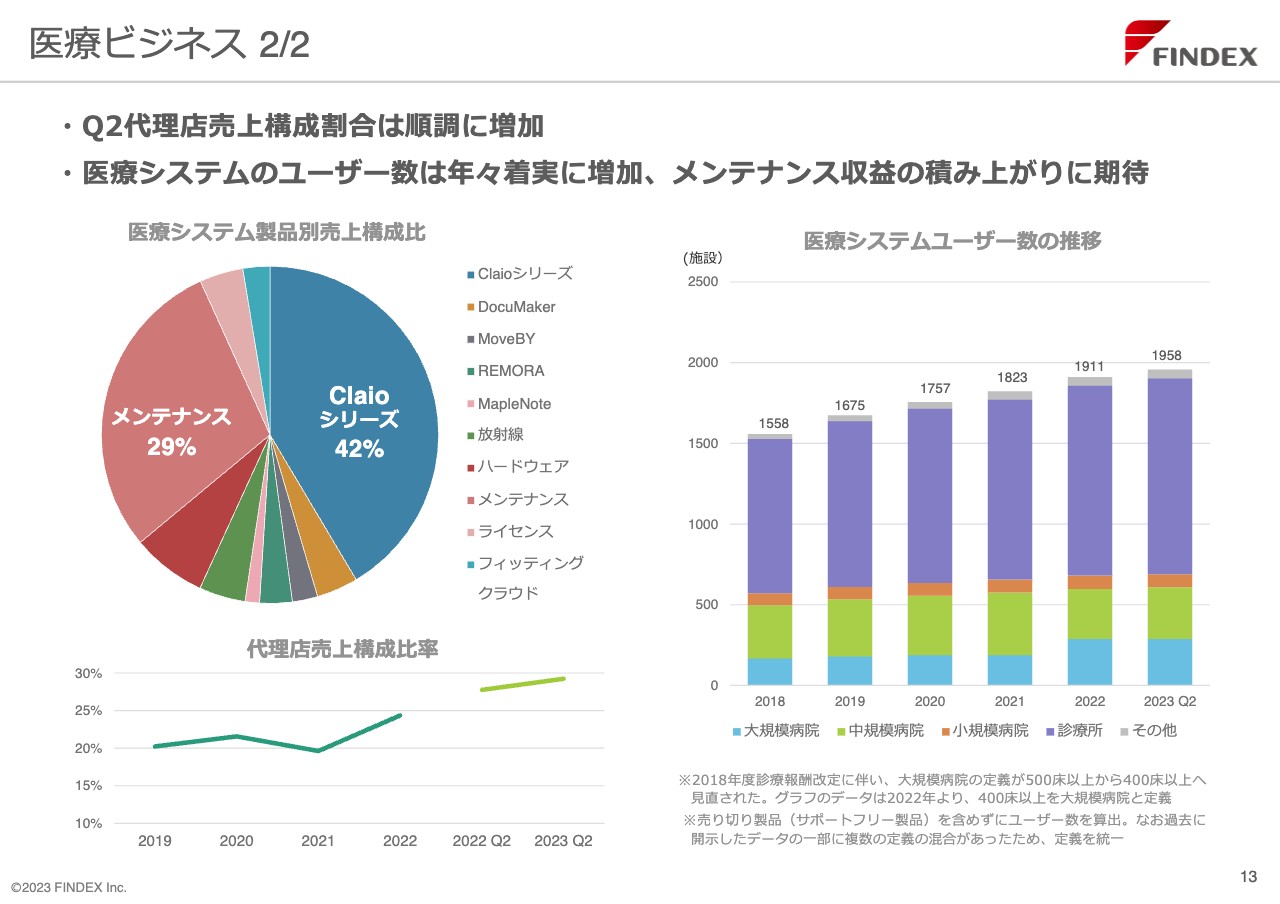

医療ビジネス 2/2

売上構成です。スライドの左上をご覧のとおり、主力製品である「Claio」シリーズが42パーセントと大きな売上を保っています。ストック型ビジネスとして我々の利益を押し上げてくれるメンテナンスも約30パーセントと大きい割合を占めています。

お客さまは順調に増えており、メンテナンスも実績を積み上げ続け、現段階でしっかりと売上、利益を固めることができています。これから5年、10年の間に、システムは現在のオンプレミスからクラウドへ変わっていきます。

そうなると、個別の都度売上ではなく、メンテナンスと同様に月額利用料、年額利用料で安定した売上が維持できるようになり、利益もさらに上がっていきます。クラウド化によるさらなる利益率の向上はすでにご理解いただけているかと思いますが、我々の業界、特にファインデックスでは、クラウド化による利益率の向上がより顕著に見えてくると思います。

また、左下には代理店売上構成比率のグラフをお示ししています。売上比率も順調に上がっています。代理店で3割くらいを売り上げており、我々が最終的に望む姿へさらに近づいてきました。

我々は研究開発型のシステム会社なので、難しい、もしくは優れたパッケージを自分たちで積極的に作っていきます。難しい仕事を片付けながらパッケージを優れたものにしていき、それを日本中の我々の代理店に売ってもらうことで、収益が上積みになっていきます。

代理店に対するシステムのライセンス販売の売上はほぼ利益になります。非常に利益率の高い「真水」の部分が、どんどん積み上がってくるという、我々の描くシナリオに近づいてきているところです。

また、右側のグラフでお示ししているとおり、お客さまの数は2018年から2023年の折り返し地点まで安定的に増え続けています。年間でお客さまを100弱ずつ増やしているところもご覧いただけるかと思います。

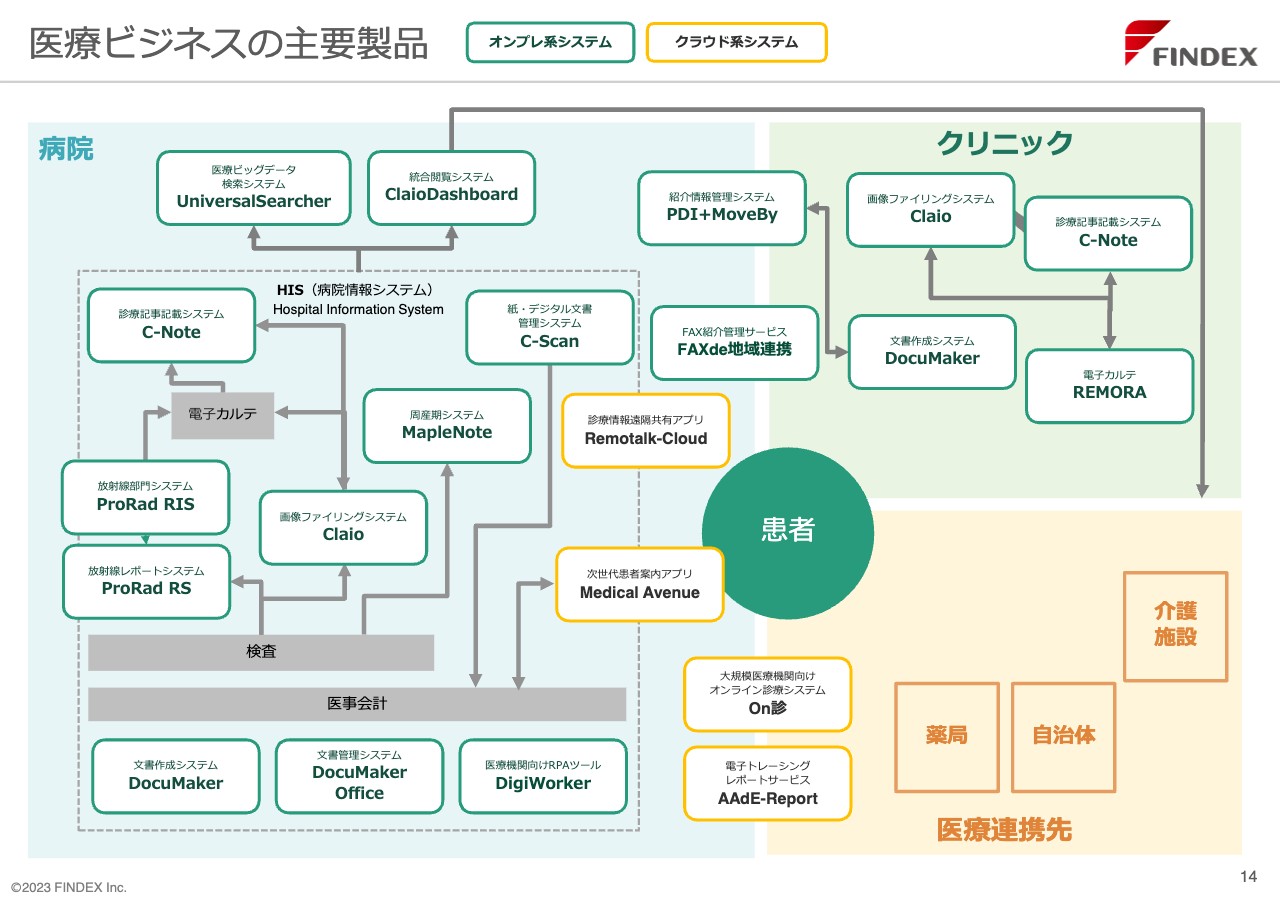

医療ビジネスの主要製品

医療ビジネスの主要製品です。こちらはご興味がありましたらぜひ後ほどご覧ください。我々のシステムの構成や医療システム上の区切り、そして動きがおわかりいただけるかと思います。「病院」「クリニック」と、それ以外の「医療連携先」と呼ばれるところを図のように区切ることができます。

今までは患者に接点を持つアプリケーションはありませんでしたが、先ほどお話しした「Medical Avenue」のように、これからは患者と病院がつながるアプリケーションがますます増えてくると思っています。

大学病院や大規模病院、またはクリニックで診療に使うためのシステムは、図では緑色の枠で囲んでいるオンプレミス系のものでした。これからはクラウド系システムが続々と出てきます。クラウド系システムの出現により、施設と施設、施設と患者が垣根を飛び越えてつながっていかなくてはなりません。

我々は開発する力に加えて、今の医療に必要なことや、我々が提供するものによって、患者と病院間の取り組みがどのように変化していくのか、よくわかっている会社です。そのことをご理解いただいているからこそ、多くの病院から一緒に仕事をしようと思っていただけているのだと思います。

今までは、図に黄色で示しているクラウド系システム、「医療連携先」や「患者」といった部分については、我々も含めて病院系のシステムを取り扱っている会社はあまり踏み込むことができませんでしたが、これからはここにどんどん参入していきます。そして、最終的には自治体や国、そして製薬企業などが新たなお客さまとして視野に入ってきます。

そのために、次世代医療基盤法や改正個人情報保護法の枠組みの中で必要となるリアルワールドデータ、つまり実際の電子カルテのデータが移動を始めます。日本の医療を支えるデータ利用が行われるわけです。

我々はそのようなところで仕事をしていかなくてはなりませんし、そのことに間違いはありませんので、この図の中にも新たな素晴らしい機能やお客さまが増えていきます。

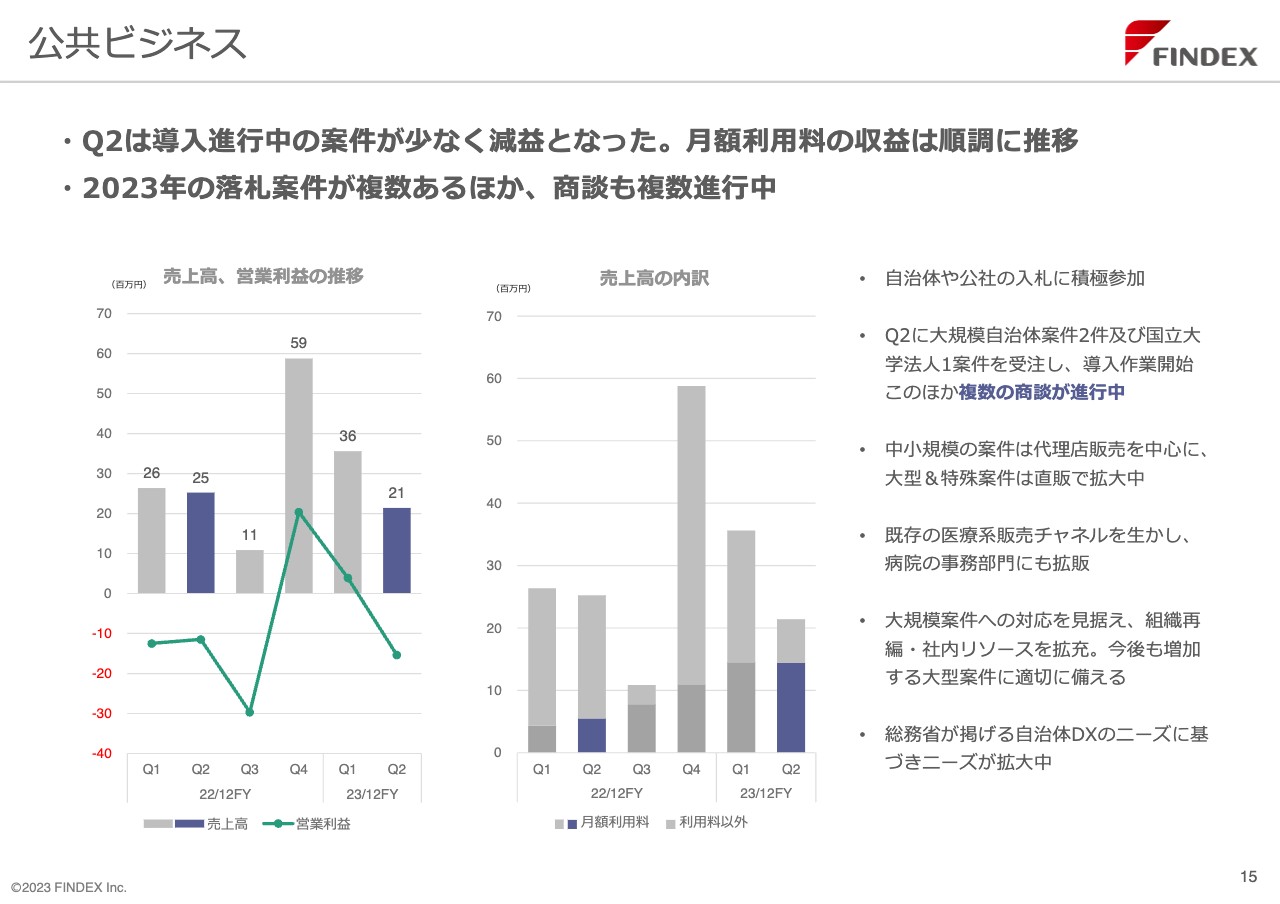

公共ビジネス

公共ビジネスについてです。非常に好調だったとお伝えしましたが、こちらでは月額利用料や年間利用料のモデルをデザインしています。決裁システムがオンプレミスではなくWebシステムであるため、一度使い始めると「いいね、次もこれ使いたいね」「もうこのまま使い続けたいね」と、利用年数が延びることから、我々の売上が積み上がっていくようにデザインしています。

一方、そのような考えだけではなく、自治体なので、6年から5年に1回、定期的に買い替えることによってシステム会社を育てるという動きをすることもあるかと思います。

ただ、我々のシステムは高評価をいただいており、「このまま使い続けたい」「今まで使っていたものとまるっきり違って、非常に良い」といったお声をいただくことができています。

数字には表れていないように見えるかもしれませんが、スライドにもあるように、この上期に大規模自治体案件を2案件、および国立大学法人1案件を受注しています。

下期に入っても、すでにいくつか受注できていますし、この上期で作った受注が第3四半期、第4四半期、そして来年の第1四半期、第2四半期に大きな売上となる道筋を作り上げることができました。

繰り返しになりますが、「DocuMaker Office」は自治体だけではなく、さまざまな施設でご利用いただける優れたシステムになりました。これから先、大きな伸びが期待できることもあり、現在は一生懸命に増員している最中です。社内の異動や社外からの採用については、コンサルタント、営業、SE、プログラマーといったすべての職種に対して増員をかけています。

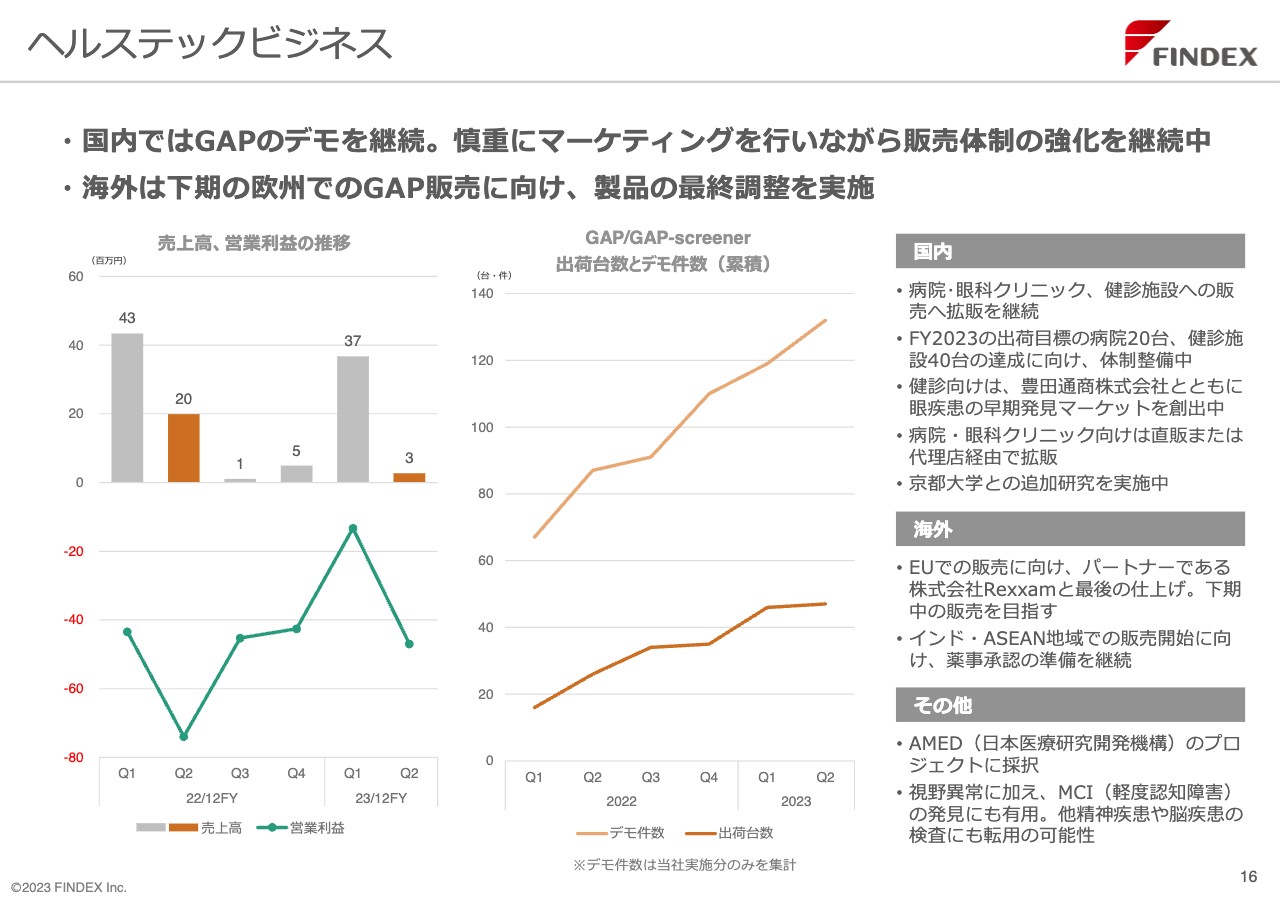

ヘルステックビジネス

ヘルステックビジネスです。上期、もうひと頑張りしたかったというところです。とは言え、冒頭にご説明したとおり良い活動はできました。第3四半期、第4四半期において、成果として一気に数字が出てくるような動きができたと思っています。

国内外の学会展示はすべて成功しました。国内の大きい学会3つの他、小さい学会にもいくつか出展しました。さらに今年はイタリアの世界緑内障学会に出展し、多くの先生方に「GAP」をご覧いただきました。

それ以外にも、お客さまの元へ出向き、デモンストレーションを実施しました。デモの数と購入の伸びについては、グラフのとおり積み上がっています。デモをするごとにご好評いただき、全員が買うのではないとしても、多くの先生方に「ぜひ使うよ」と言っていただくかたちで、ビジネスが大きくなっているところです。

また、多くの投資家のみなさまに注目いただいていますが、海外向けの部分は、ヨーロッパでようやく動き始めるところです。すでにだいたいの枠組みも決まっており、あとはみなさまに実際の発売日をお知らせできるのを待つだけの状態です。

インド・ASEANの動きについても、今はインドで薬事承認の取得に向けて動いているところです。こちらも順調に進むのではないかと思っています。

その他にも、視野計としてだけではなくMCI(軽度認知障害)を発見する医療機器としても性能が発揮できるのではないかということで、AMED(日本医療研究開発機構)のもとで京都大学と共同で研究を進めています。

順調に進めば2024年、2025年あたりで実際に、医療機器として薬事承認を受けて動き出すことも考えられます。現在、日本のみならず世界的に大きな問題となっている認知症を解決できる手段の1つとして期待されています。

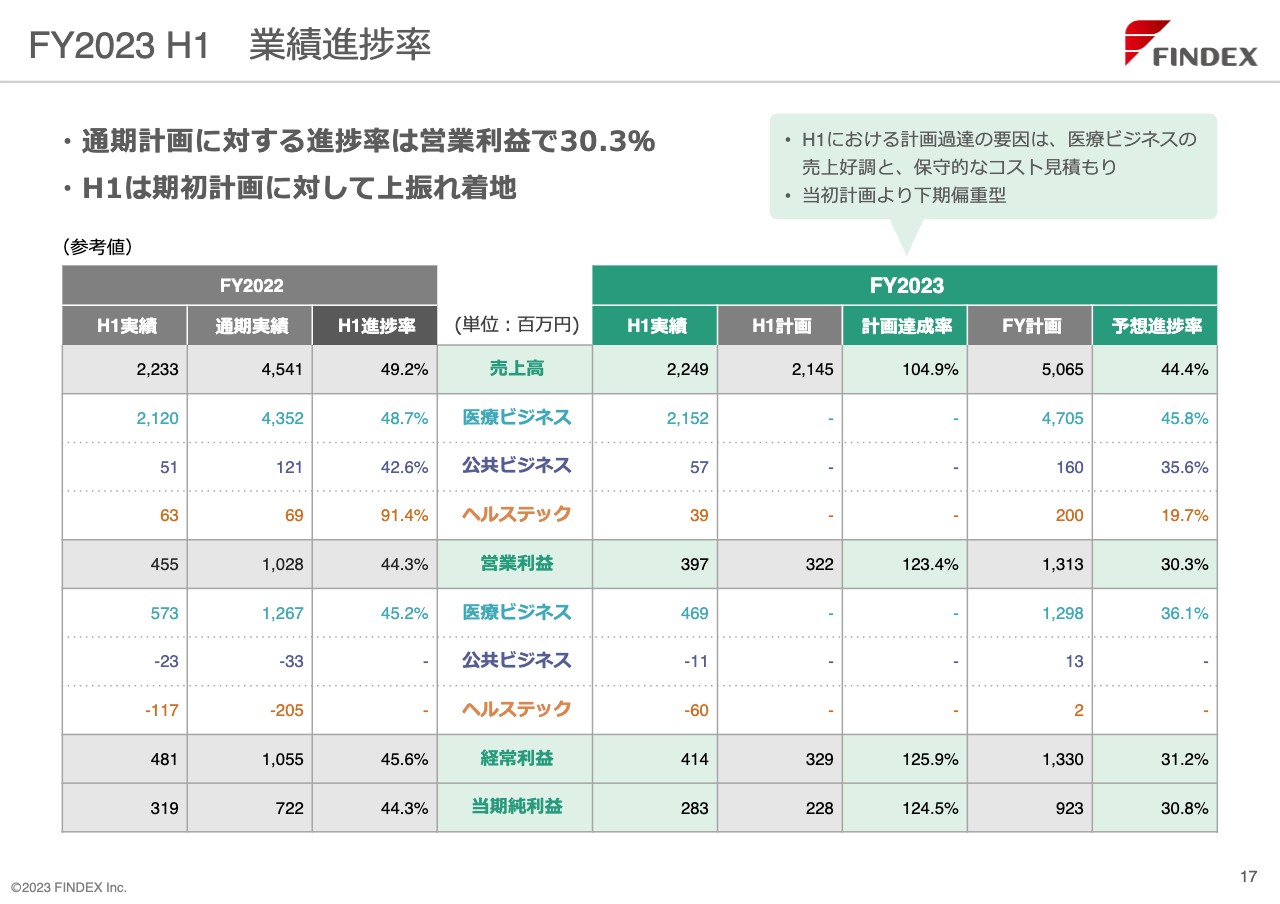

FY2023 H1 業績進捗率

ここまではセグメント別にお話ししてきましたが、ここからは通期のお話をしていきます。通期に対しての業績進捗率は、営業利益が30.3パーセント、売上高が44.4パーセントとなりました。「もう少しあっても良かったのではないか?」というお声があるかもしれませんが、我々の計画では問題ありません。

下期偏重ですので、下期に大きな利益が乗ってくると計画しています。その証拠としてスライドに計画達成率をお示ししているとおり、上期折り返し地点で期初予想を大きく上回って着地することができています。現在のところはこのような数字の分解になっていますので、後ほどご覧いただければと思います。

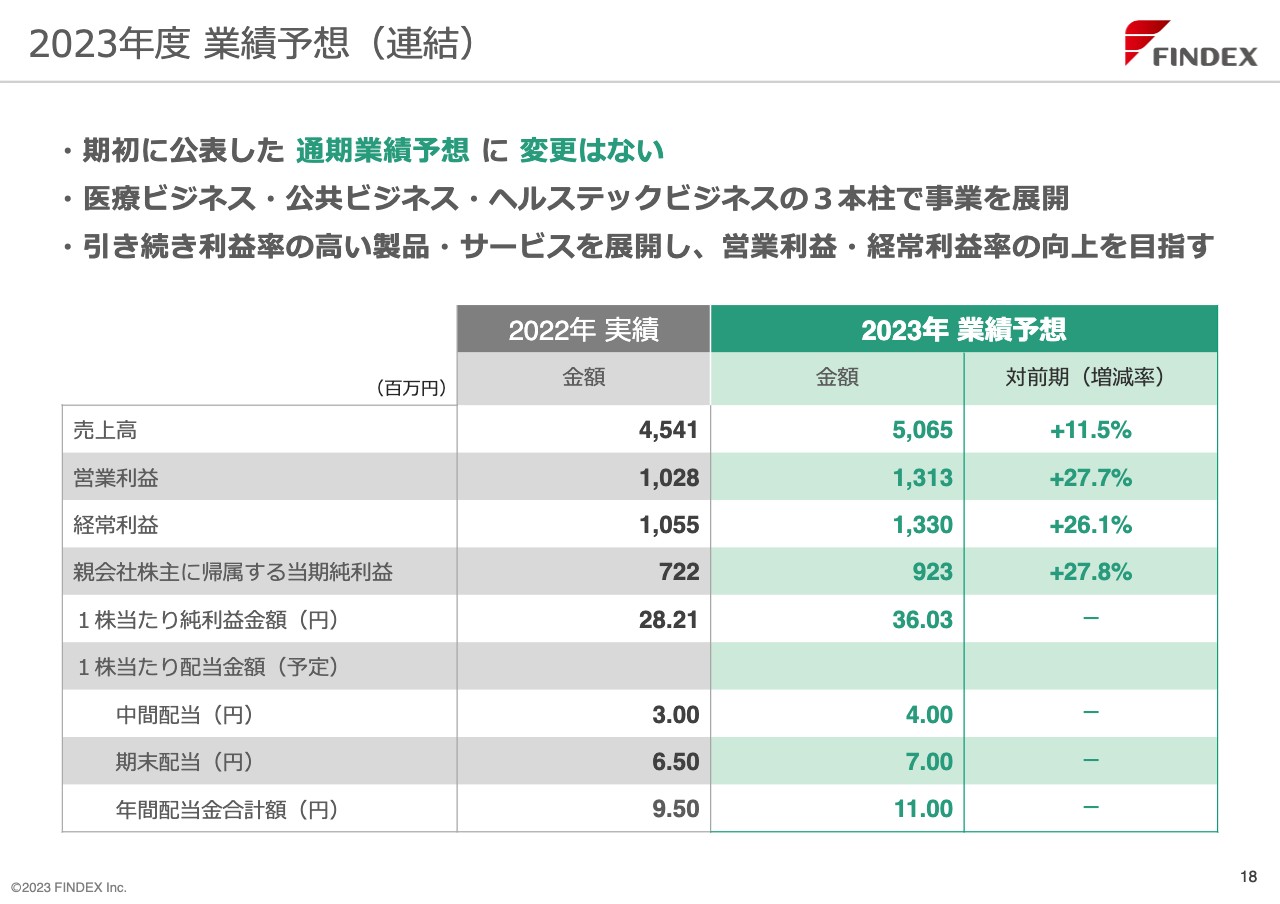

2023年度 業績予想(連結)

業績予想です。現時点の変更はありませんが、上期は良い雰囲気で数字を作ってきました。変更を出す必要が出てきましたら、みなさまへ遅滞なくお知らせします。

今期予想は経常利益で昨年を相当上回っていくことになっています。1株当たり純利益金額も28円から36円へと、確実に育てていくことをお約束しました。ここは達成できるようにうまく動けていると思っています。

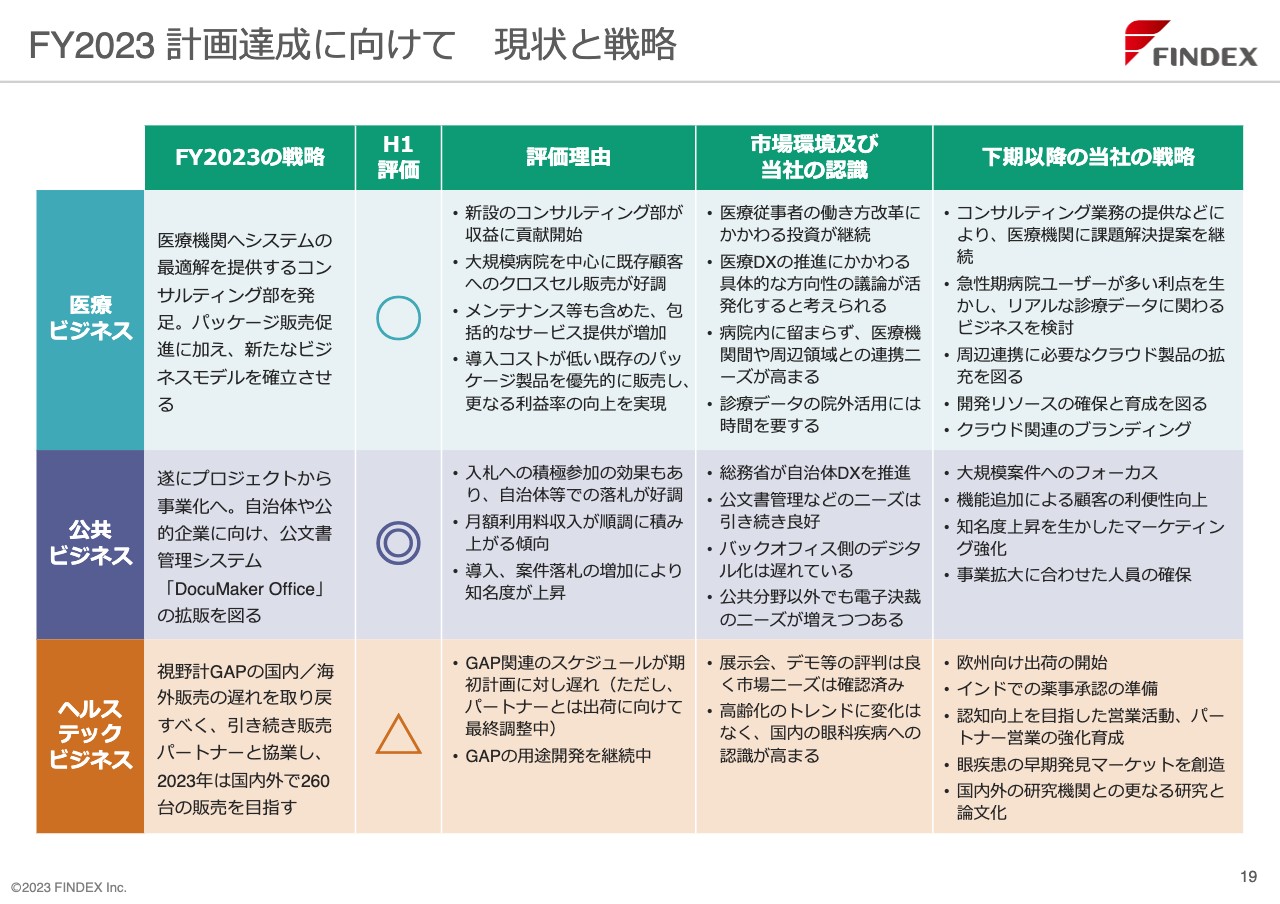

FY2023 計画達成に向けて 現状と戦略

計画達成に向けた評価と戦略です。スライドでは、先ほどからお話ししていることをマトリクスにしてお見せしていますが、こちらについては後ほど詳しくお読みください。ファインデックスの今、そしてこれからの動きについておわかりいただけるかと思います。

医療ビジネスは予定どおり、そして公共ビジネスは予定よりかなり上の水準で進んでいます。ヘルステックビジネスはもうひと頑張りとお示ししていますが、これは折り返し地点での話です。12月にはこの部分がさらに良いかたちになってくるのではないかと思っています。

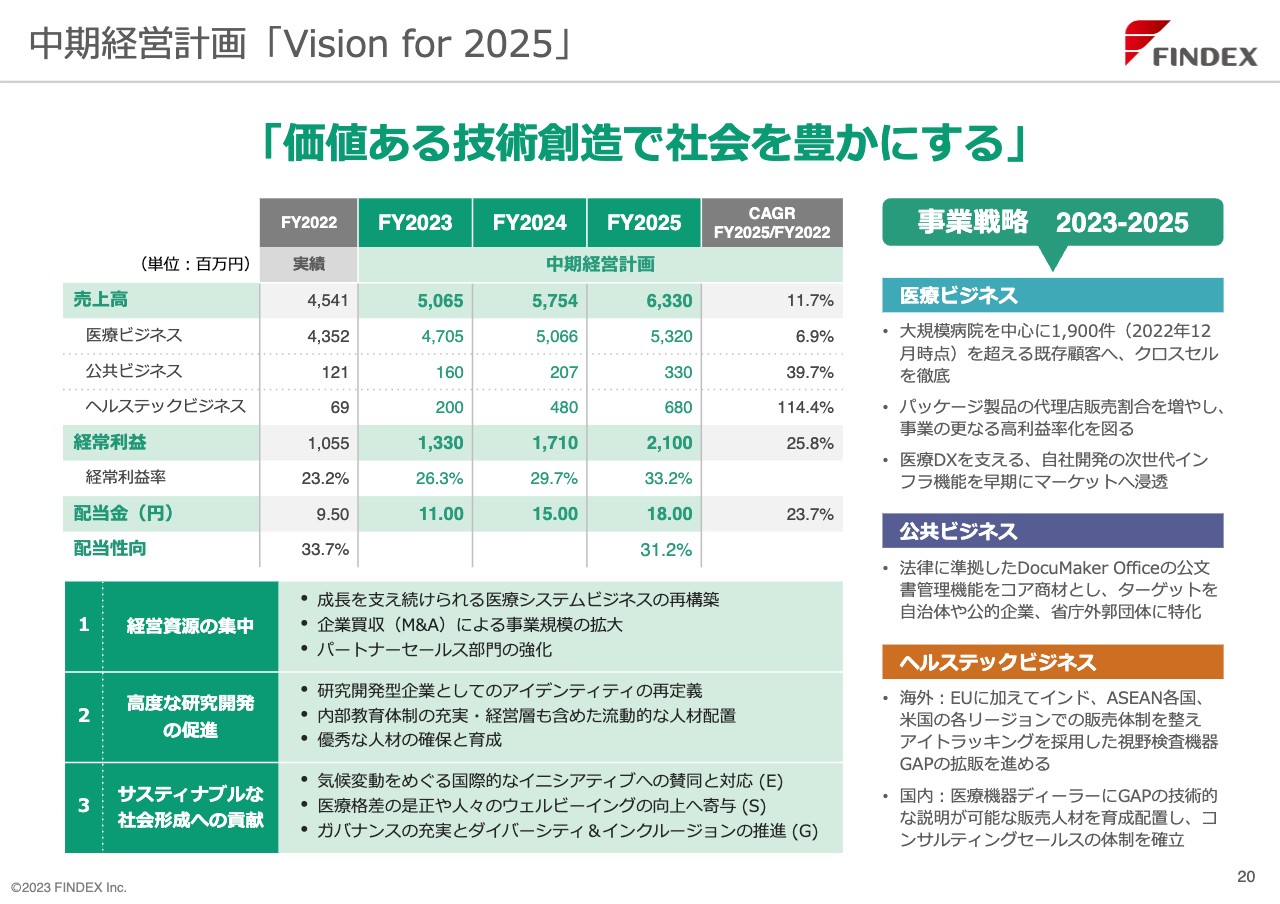

中期経営計画「Vision for 2025」

我々の中期経営計画「Vision for 2025」に向けての指標です。今のところ着実に達成できています。この上期は、これから先の2023年、2024年に結び付く良い仕事ができました。現在はこの計画をさらに上回る業績を作っていくことを目標に動いています。

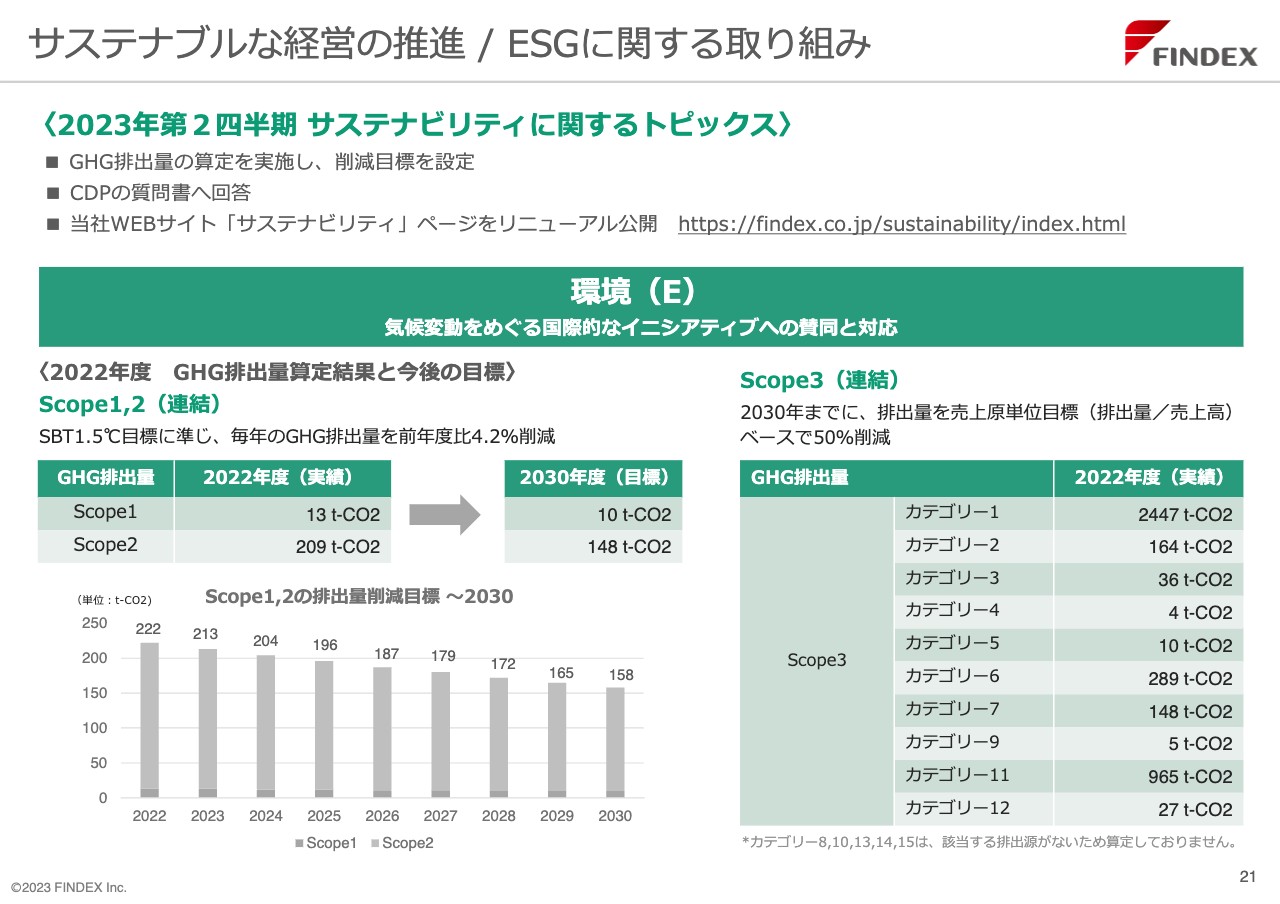

サステナブルな経営の推進 / ESGに関する取り組み

ESGの領域についてもチームを組み、社内の従業員一人ひとりがやるべきことを理解して、動くことができています。

環境(E)について、「Scope1、2(連結)」の結果と目標をスライドにお示ししています。「Scope3(連結)」も、今回分析することができました。我々が企業として行わなくてはいけないこと、達成しなくてはならない目標として、ようやく数値化することができたところです。

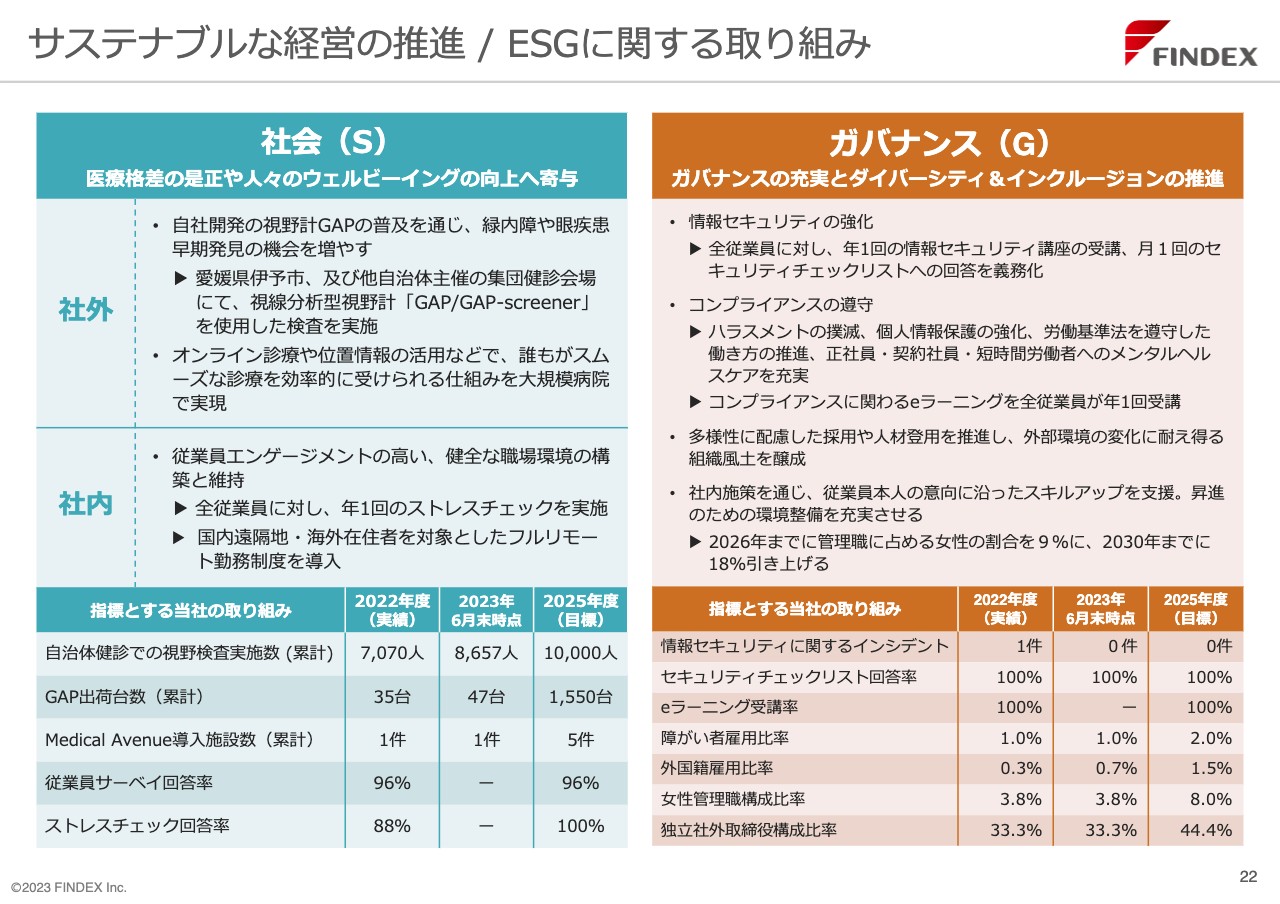

サステナブルな経営の推進 / ESGに関する取り組み

社会(S)、ガバナンス(G)についてです。我々は医療を支える会社だと自負しています。医療を支える、イコール、社会においては人々の健康も支えていく、社内の社員においても、当たり前のように健康であることを目標にしています。

一例として、自治体で行っている緑内障の健診があります。我々が開発した機械「GAP」を使って簡単にスクリーニングが可能です。自分の眼の状態がどうなのかということに気づいていただくため、このような活動も一生懸命行っています。

もう2023年の折り返し地点ですが、8,600人余りの方々の眼の状態を検査しており、非常に大きな成果ではないかと思っています。これは我々が代金をいただいて行った検査もあれば、そうでないものもすべて含まれていますが、より多くの人たちが自分の眼の状態に気づく機会を提供できたのではないかと思っています。

ガバナンスについても、社内教育において一人ひとりがやるべきことをやる体制を作っています。また我々は女性の活躍も望んでいます。女性の管理職の数をどんどん増やしていくために、今、社内にいる女性のみなさまにも、管理職としての仕事を身につけていただいており、良い仕事をしていただいていると思っています。

そのような社内の女性スタッフの中から管理職に上がっていく、もしくは外部から優秀な女性の方に参画していただくことで目標を達成していきたいと思っています。

以上、我々の上期についてご説明しました。ご清聴ありがとうございました。

質疑応答:医療ビジネスにおける収益認識基準の影響について

質問者:医療ビジネスは第1四半期においては収益認識基準の影響で、売上で2億5,000万円、営業利益で2億1,000万円という数字が出ていたと思います。これを第2四半期だけで見ると、プラスの部分とマイナス部分での収益認識基準があいまって、基本的にそれほど影響力はもうなくなっていると見てよいのか、それともやはりまだ影響が残っているのか、どのように理解すればよいのか教えてください。

相原:そのような意味でお話ししますと、収益認識基準に変更したところの影響は少なくなってきていると言えます。

質問者:投資家から見た場合、この数字に関しては特に気にしなくてよいという認識でよろしいでしょうか?

相原:ご理解いただけているかと思いますが、これは前年同期比で見た時にそう見えてしまうだけで、業容はまったく変わっていませんし、逆にどちらかというと伸びてきています。

前年同期比の見方をされる際に、「2022年はちょうど基準が変更された最初の四半期」という見方をしていただければよろしいかと思いますし、これから先はあまり意識されなくてけっこうかと思います。

質疑応答:メンテナンスの売上比率と収益性について

質問者:医療ビジネスのメンテナンスの収入について確認させてください。スライドの29パーセントという数字は、第2四半期の医療ビジネスの売上9億7,300万円に対してのメンテナンスの売上構成比だと理解しています。去年の第2四半期は売上9億2,400万円に対してメンテナンス収入の比率はどうだったのでしょうか?

もう1つ、収益性についてお聞きします。医療技術において限界利益率が全体感として高いのは理解していますが、それと比較してメンテナンスはいかがでしょうか?

相原:メンテナンスというのはご存知のとおり、スライドからもわかるとおりお客さま、売上、導入するパッケージが増えていることを確認できます。メンテナンスは継続してプラス方向に積み上がってきています。年ベースでも、比率としても、グラフでお示ししている程度に継続してあると言えますし、メンテナンスの利益率は非常に高いです。

質問者:念のため確認です。医療ビジネスにおいて、今回の第2四半期の売上だけを見た時の前年比での伸び率は5.3パーセントですが、メンテナンスも基本的には同じくらいの伸び率と見たほうがよいでしょうか? 全体感の伸び率よりも、やはりストックのビジネスは伸び率がある程度高いのかと期待もありますが、そこの部分はいかがでしょうか?

村上貴史氏:財務IR担当の村上です。メンテナンス収入の比率については、まったくイコールではないですが、決算短信の最後のページに、販売実績のサポートという項目があります。前年比では、伸び率は上半期で9.1パーセントとなります。第2四半期だけで見ると、約8パーセントの伸びとなっています。

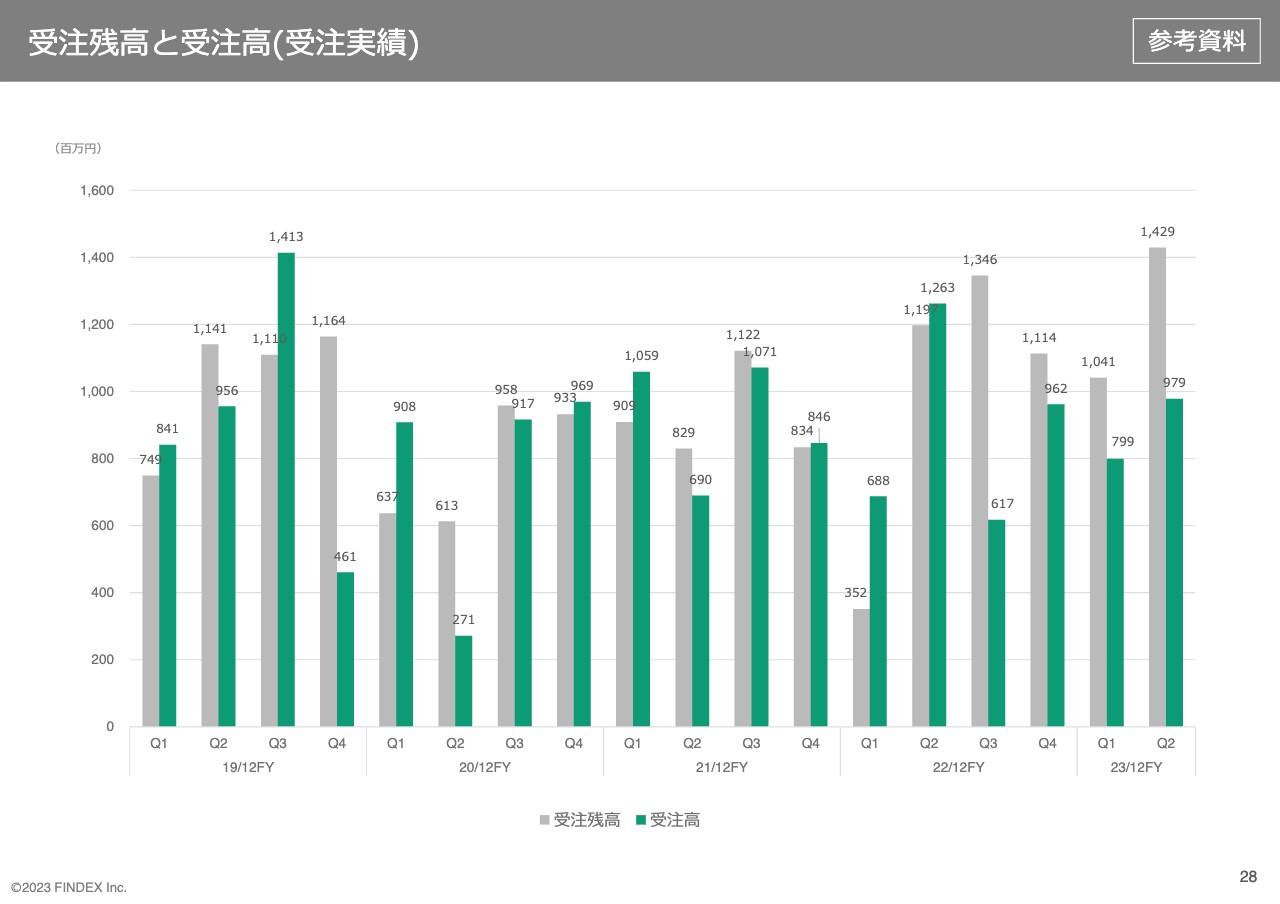

質疑応答:受注残高の見方と今後の見通しについて

質問者:資料のAPPENDIXにある、受注残高と受注高の推移を拝見しています。

当然ながら収益認識も以前と比較すると売上に対して影響が出てきているかと思います。受注高が、第1四半期、第2四半期と安定して上がってきていて、このパターンは2019年と同じかと思う一方、今年の下期の見通しに対して計画どおりというご説明もありました。今後の受注高はどのような推移が見込まれそうでしょうか?

相原:今までもよくご説明してきた受注残高についてですが、実は2021年までは売上の直前にしか注文書が入ってきませんでした。これが医療システム業界の、業界構造というか、業界の癖としてありました。ところが我々も含めて医療システムを手がける会社は上場企業が多く、2022年に各社の会計基準が収益認識に変更されました。

収益認識に変わった途端に、注文書を早く出してくれないと困るということが一斉に起こって、2022年から注文書が早く入るようになりました。その結果、受注残高が増えてきているというのが、このグラフの説明となります。

第2四半期で受注残高が、他の第4四半期に比べて高くなっているのはそのような意味です。一般的なビジネスと同じように、売上に比例して受注残高がある点で、少し様相も変わってきたところです。

もう1つのご質問にお答えすると、これから下期にかけて受注残高が上がって、受注高も上がっていくと言えます。

質疑応答:「DocuMaker Office」の競合について

質問者:公共ビジネスの「DocuMaker Office」について教えてください。19ページの資料によると、二重丸ということでかなり評価をされていらっしゃると思いますが、こちらに関して競合となるような他社の製品があるのか、ある場合は、価格面や機能面での違いというのを教えていただければと思います。

相原:先ほどお話ししたとおり、決裁を行うことに特化したシステムです。そのような小さい領域で仕事があるのかと思う方もいらっしゃるかもしれませんが、実は非常に重要な領域です。

シンプルな決裁システムは、起案が上がってきたら上席者が承認をすればよいだけですが、自治体などではもっと複雑です。それは公文書として管理されるためです。

公文書は廃棄期限や保存期間が決まっており、これを管理するシステムを作っている会社は多くありません。例えば日立やNECが自治体向けに提供している大きなパッケージの中に機能が入っているくらいです。あとは非上場の会社が全国でも3社くらい提供しています。

ようやく自治体も重い腰を上げて、ペーパーレスに向かう中で、今この公文書管理、決裁システムの領域が動き始めているというところです。

好調だというのはライバルが少ないことに加えて、もう1つ、我々の製品が良くできているからです。その要因は、病院の中でドキュメントを扱うための機能として作られた「DocuMaker」という製品にあります。このシステムの基盤機能は、非常に強固なものです。医療データですから間違ってはいけない、なくしてはいけない、遅くてはいけない、効率よくなくてはけない。このように高性能な製品を、医療以外の領域に持ってきたということです。

まるっきり出自が違うことがこの強みです。例えば、グループウェアの決裁から生まれたシンプルなものではなくて、もっとしっかりとした骨格を持って生まれてきたものなので、その安定性、高機能性が評価されていると思っています。

質疑応答:人材の充足状況と人材確保に向けた施策について

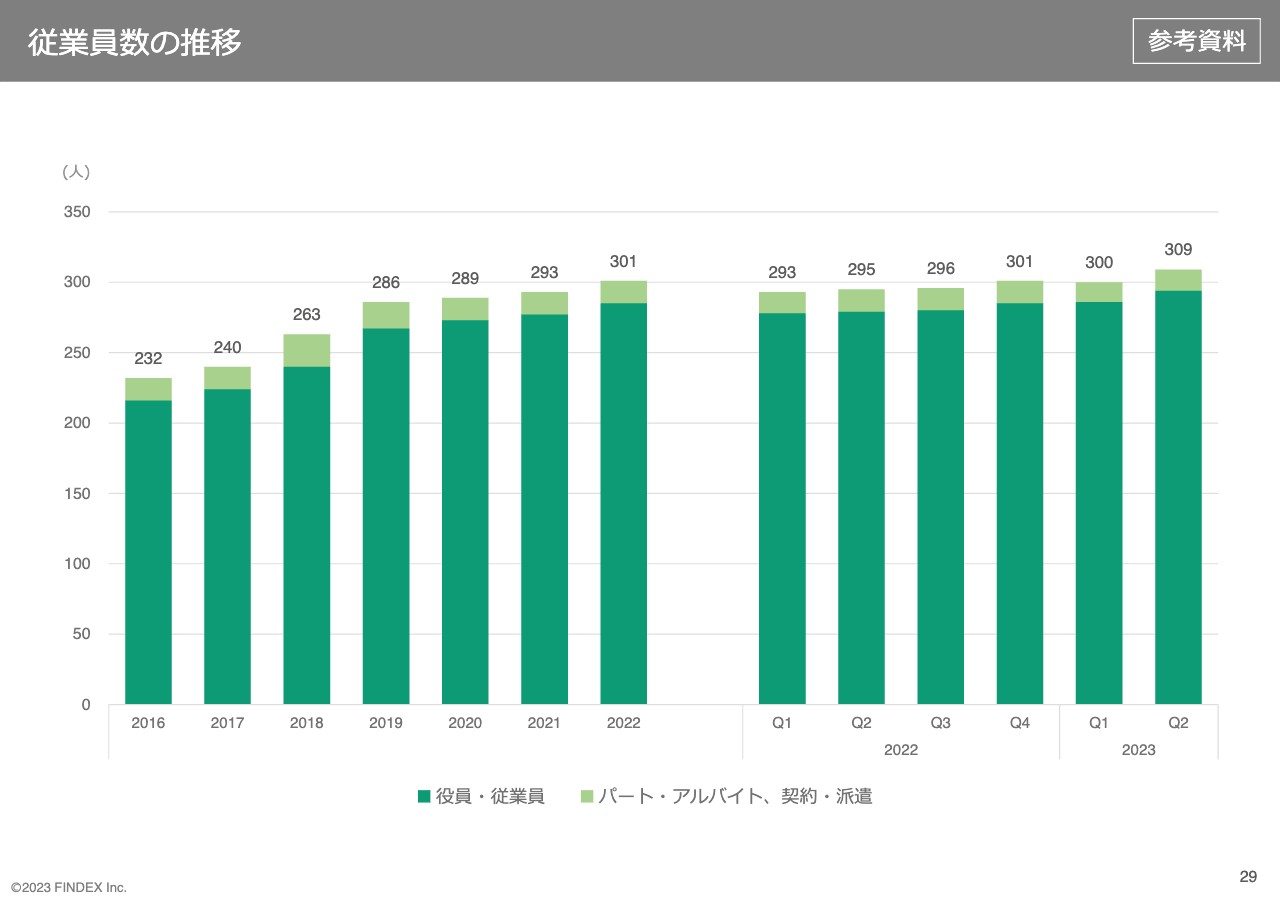

質問者:資料の29ページに人材の状況に関して、従業員数の推移を載せていますが、エンジニアが不足しているという話をよくお聞きします。そのあたりの充足状況と、将来的な確保の具体策、従業員数の目標等があれば教えてください。

相原:やはり同じように苦労しています。だからこそ働きやすい環境、働いてくれるみなさまが楽しめるような仕事というところに、力を入れています。

外部から見て、ここの仕事がおもしろそう、働きやすそうな環境だと感じていただくための取り組みはいくつもあります。先ほどお話ししたように、当社は今年4月より1日の所定労働時間を8時間から7.5時間にしました。また在宅勤務も十分に、楽に行っていただける環境を作り出したことが挙げられるかと思います。

楽というのは、在宅勤務者同士のコミュニケーションには非常に苦労するかと思いますが、それをあたかも隣に机を並べて仕事をしているかのようにコミュニケーションを取りながら仕事ができる仕組みも作りました。

このようなことで、多くの方達が「この会社は働きやすい」と思えるような環境を整備しています。他にもたくさんあります。10年勤続すれば半年間の休暇を取得できるサバティカル休暇制度も導入し、対外的に見ても非常に良い環境になってきていると思います。

実際の求人に関しては、求人サイトへの掲載も行わなければなりませんが、社員がこの人と一緒に働きたいと思う社外の方をスカウトする、リファラルリワード制度を導入しました。

また、応募者が当社の社員になった際に報奨金を直接お渡しする、ファーストステップリワード制度で、我々の会社に目を向けていただく仕組みを作りました。