iDeCo(イデコ:個人型確定拠出年金)は税負担を軽減しながら老後の資産形成ができる私的年金です。

毎月拠出する掛金をもとに投資信託などを運用することで老後資金を準備します。

公務員の方もiDeCoに取り組むことができますが、どれほどのメリットが期待できるのでしょうか?

今回は公務員の方がiDeCoを利用するメリット・デメリットを解説します。

また、あわせてiDeCoをやったほうがいい公務員と、やらないほうがいい公務員の特徴も紹介します。

この記事を読んでわかること

-

iDeCoの基本

iDeCoの基本 -

公務員がiDeCoに取り組むメリット・デメリット

-

iDeCoをやったほうがいい公務員とやらないほうがいい公務員の特徴

iDeCoとは

まずはiDeCoの内容をおさらいしましょう。

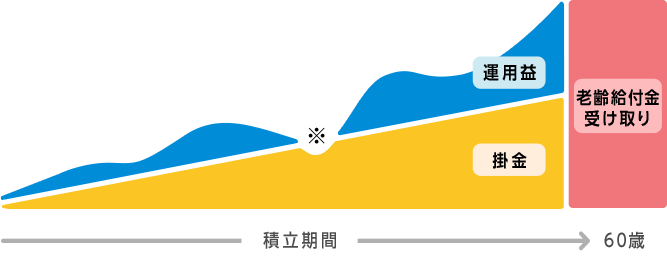

iDeCoは節税メリットを受けながら老後に必要な資産を形成できる私的年金です。

毎月5000円から任意の掛金を拠出して投資信託などの金融商品を運用します。

掛金と運用によって得られた利益は60歳以降に年金などの形式で受け取れるしくみです。

iDeCoにはさまざまな節税メリットが用意されています。

<iDeCoの節税メリット>

- 毎月の掛金が全額所得控除の対象となる(所得税・住民税が安くなる)

- 運用による利益は非課税(通常、投資の利益には約20%の税負担がかかる)

- 掛金と運用益の受取金額も控除の対象になる

とりわけ掛金が所得控除の対象となる点は大きなメリットとなるでしょう。

所得税や住民税を圧縮できるので、税負担を重く感じている方はぜひ取り組みたいところです。

投資信託とは

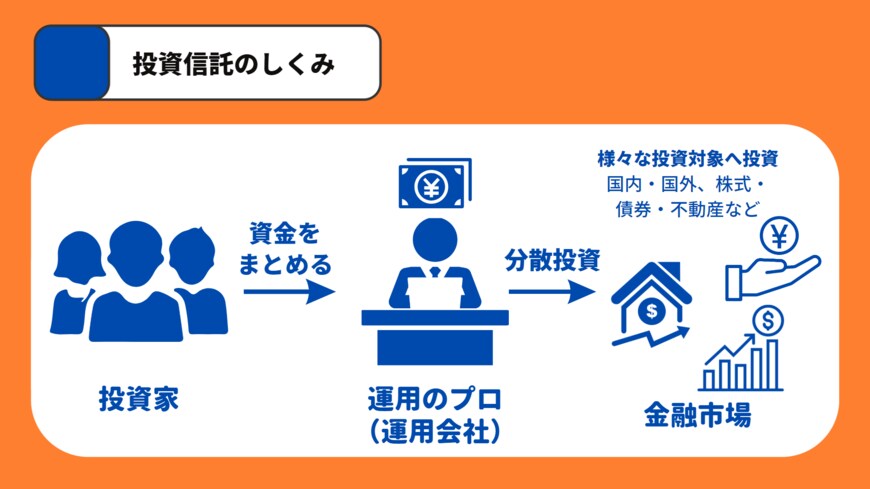

投資信託は資金運用をプロにおまかせできる金融商品です。

投資家は投資信託の購入・保有を通じて資金を運用会社に預け、投資・運用を代行してもらいます。

2/4

出所:MeChoice編集部

一方、投資家はプロに資金を運用してもらう代わりに各種手数料を支払うことになります。

投資信託によって得られる利益

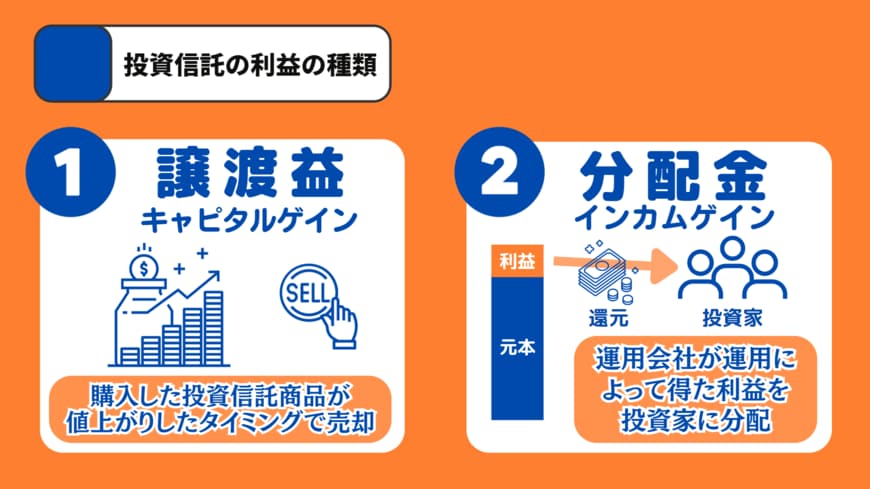

投資信託は(基本的に)運用成績が好調であるほど値段が上昇します。

投資家は購入した投資信託が値上がりした状態で解約すれば譲渡益が得られます。

また、決算のタイミングで分配金を配るファンド(投資信託のこと)も存在します。

分配金も投資信託の保有によって期待できる利益です。

3/4

出所:MeChoice編集部

公務員がiDeCoに取り組むメリット

4/4

beeboys/shutterstock.com

公務員の方がiDeCoに取り組む主なメリットは以下の通りです。

- 所得税・住民税が安くなる

- 運用益が非課税となるため、老後に必要な資産を効率的に形成できる

公務員の方は最大で月1万2000円の掛金を拠出できます。

例えば、年収700万円の方がiDeCoを40年運用し、年利3%のリターンを得られた場合、以下のような節税効果と資産が得られます(掛金は毎月1万2000円と仮定)。

<掛金の所得控除による所得税・住民税軽減額>

- 所得税軽減額:86万4000円

- 住民税軽減額:43万2000円

出所:iDeCo公式サイト「かんたん税制優遇シミュレーション」

<資産形成シミュレーション>※1年複利計算・税や手数料は考慮しない

- 元利合計:699万2843円

- 利益:267万3000円

公務員がiDeCoに取り組むデメリット

公務員の方がiDeCoに取り組むデメリットには以下の2点があげられます。

- 60歳以降まで原則お金を引き出せない

- 好きな銘柄や商品に投資できない

iDeCoはあくまで老後に必要な資金を形成する私的年金なので、原則60歳になるまでは掛金も運用益も引き出せません。

また、iDeCoで運用できる投資信託の数は(金融機関によって異なるものの)40本ほどしかなく、200本以上をラインナップしているつみたてNISAなどと比べると脆弱です。

もちろん、国内や米国の個別企業の株式を購入することもできません。

iDeCoをやらないほうがいい公務員

ここまでの内容をまとめると、以下のような公務員の方はiDeCoをやらないほうがいいかもしれません。

- より自由度の高い形で投資に取り組みたい人

自分で経済や企業を分析して、多種多様な資産に投資してみたい方にとっては、iDeCoの商品ラインナップはあまりに脆弱です。

また、掛金や運用益は60歳以降にしか受け取れないため、(掛金として拠出した分)資産の自由度も極端に低くなります。

資金を株や債券などさまざまな形に変えて運用し、資産を大きくしていきたい方にiDeCoは向かないでしょう。

iDeCoをやったほうがいい公務員

逆に以下のような公務員の方はiDeCoをやったほうがいいと言えるでしょう。

- 手間や時間をかけずに老後資金をさらに充実させたい方

あくまで老後資金の形成を目指すのであれば、iDeCoはきわめて節税メリットの大きい税制優遇制度です。

また、投資対象となる投資信託はプロが実際の投資・運用を代行してくれる金融商品なので、投資に関する深い知識や勉強、日々の細かい情報収集などは不要です。

公務員の方は月1万2000円しか掛金を拠出できませんが、それでも年利3%で運用できれば700万円近い資産を築くことも可能です。

iDeCoの利用には専用口座開設が必要

iDeCoを利用するにはiDeCo専用の口座が必要です。

商品ラインナップや手数料、サービスの内容は金融機関ごとに異なるので、iDeCoの口座選びは重要です。

iDeCoにおすすめの金融機関については以下のバナー先の記事に詳しいので、興味のある方はぜひ参考にしてください。

参考資料

まとめ

-

iDeCoはさまざまな節税メリットを受けながら、投資信託などで老後の資金を用意する私的年金

-

節税メリットを受けながら投資信託を運用したい公務員はiDeCoをやったほうがいい

-

投資に関する勉強や情報収集を自力で行い、投資銘柄の選定やポートフォリオの管理を自分で行いたい公務員の方はiDeCoをやらないほうがいい

MeChoice編集部