老後の悠々自適な生活に憧れている方は多いかと思います。旅行や買物、ちょっと贅沢なお食事など、現役時代に一生懸命働いてきた分、老後はお金に縛られない生活に憧れるものです。

ですが、老後の収入の柱は公的年金の方が大半です。それでは皆さん、自分はいくら年金がもらえるか知っていますか?

現役時代の収入や働き方によって、年金を受け取れる額には個人差があります。簡単に言うと、長く会社員や公務員などとして働き・多く稼いだ方の年金は多くなります。

なので年金生活を送る時に「年金だけでは足りなく生活できない」という状況にならないように、しっかり準備をしておく必要があります。

今回は、今のシニア世代の平均年金受給額を見ていき、老後の生活のイメージを掴んでいきましょう。

1. 厚生年金と国民年金のしくみ

まずは公的年金のしくみを見ていきましょう。日本の公的年金制度は「国民年金」と「厚生年金」の2階建てになっています。

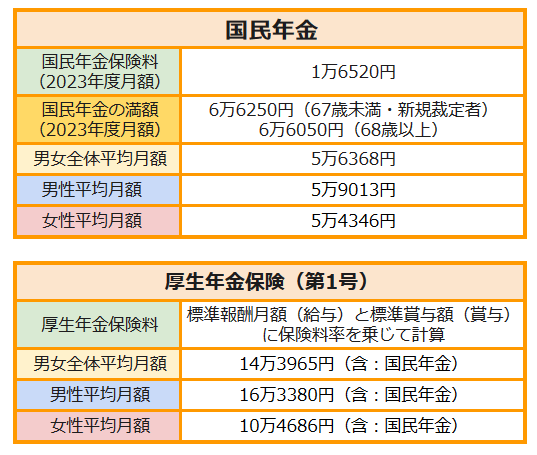

1.1 国民年金(基礎年金)

1階部分にあたるのが国民年金(基礎年金)で、原則として日本に住む20歳以上60歳未満の全員に国民年金への加入義務があります。

国民年金保険料は全員一律で、年金保険料を納付した期間によって老後の受給額が決定するしくみになっています。

国民年金の加入者は、働き方や立場によって以下に分類されます。

- 第1号被保険者:自営業、20歳以上の学生など

- 第2号被保険者:会社員、公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

1.2 厚生年金

厚生年金は、会社員や公務員などが「国民年金(基礎年金)」に上乗せして加入する2階部分の年金です。

老後に受け取る厚生年金の金額は、納付した保険料や加入期間によって決まります。厚生年金に加入して働いていた期間と、その期間の収入が老後の年金額に影響がでるしくみになっており個人差が出やすくなっています。

国民年金・厚生年金のデータまとめ

2/7

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

ここまでは、国民年金と厚生年金についてみていきましたが、次に一般的な夫婦世帯の受給額について見ていきましょう。