1.3 iDeCoの節税効果

iDeCoには主に3つの節税効果があります。

- 掛金の所得控除

- 収益が非課税になる

- 受け取り方法に関わらず控除が受けられる

毎月の掛け金は、全額所得控除の対象です。

拠出した年間の掛け金を所得から差し引くことができるため、その分だけ所得税や住民税が軽減されます。

節税の効果は、個人の年収や掛け金によって異なりますが、節税方法が限られる会社員の人にとって、iDeCoは良い制度ではないでしょうか。

その他、NISAと同様に運用益は非課税となり、60歳でまとめて受け取る場合は「退職所得控除」分割で75歳までの間に段階的に受け取る場合は「公的年金等控除」が受けられます。

2. 個人年金保険

個人年金保険は、iDeCoと同様に、公的年金をサポートするための運用商品です。

各社から多くの商品が販売されていますが、主な種類は次の3つです。

- 確定年金保険

- 変額年金保険

- 終身年金保険

受け取る期間に違いがある確定年金と終身年金や、積立金の一部を保険会社が投資などで運用し、成果によって年金額が変動する変額年金保険があります。

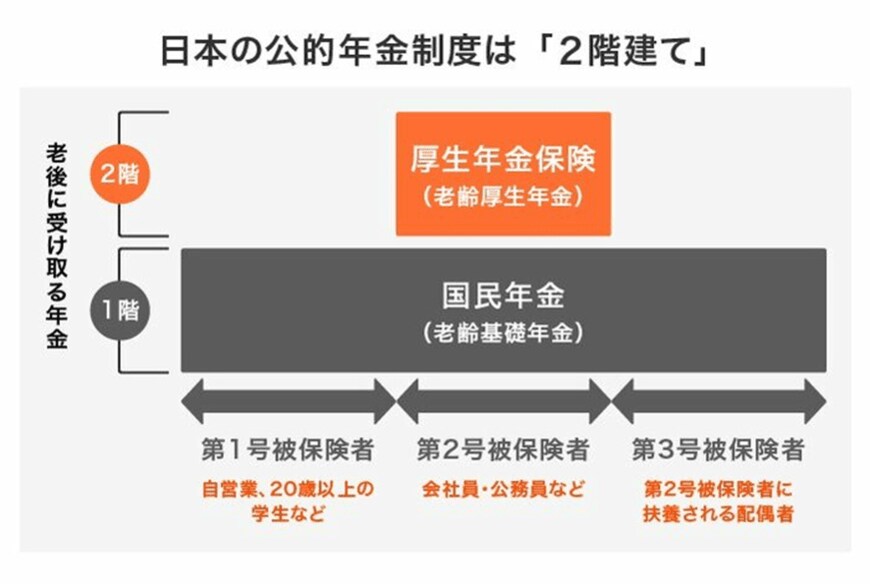

公的年金の加入は国民の義務となっており、1階は国民年金、2階は厚生年金で構成されます。

3階の領域は任意加入のiDeCoや個人年金保険、企業年金などです。

老後の生活資金をより盤石にしたい場合、3階部分の年金保険を充実させるのも良い選択肢です。

2.1 個人年金保険のメリット

個人年金保険のメリットを2つピックアップしてみました。内容を詳しく見ていきましょう。

- 老後に備えて資金を用意できる

- 節税効果がある

最大のメリットは、前述のとおり不安が募りがちな老後資金を計画的に貯められることです。

公的年金の不安が募る昨今では、任意で行う資産運用の重要度がより増しています。また、節税効果も見逃せないポイントです。