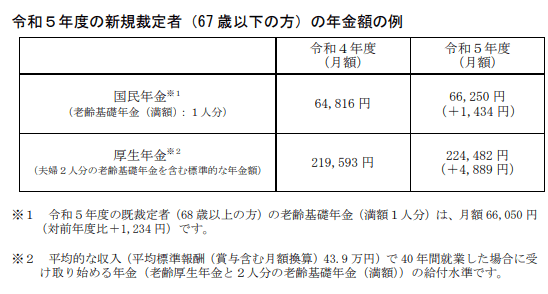

2. 2023年度「厚生年金と国民年金」の受給額はいくらなのか

老後生活を過ごす無職世帯の多くは、年金を頼りに生活しています。

年金は年に一度、物価などの影響を考慮して支給額が改定される仕組みです。

では、2023年度の年金はいくらもらえるのでしょうか。厚生労働省「令和5年度の年金額改定についてお知らせします」によると、2023年度の年金支給額は以下のとおりです。

3/4

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

2.1 2023年度「厚生年金と国民年金」の受給額

- 国民年金(満額) :年間79万5000円(前年比+1万7208円)

- 一般的な夫婦※ :年間269万3784円(前年比+5万8668円)

※会社員の夫と専業主婦の妻。

物価高により2023年度の年金額は増えましたが、マクロ経済スライドによる調整により、実質的には目減りとなっています。

また、一般的な夫婦(会社員の夫+専業主婦の家庭)がもらえる年金は、夫婦のみ世帯の平均生活費を年間36万7416円(306万1200円ー269万3784円)下回っています。

そのため、年金だけで生活できる世帯は少ないでしょう。

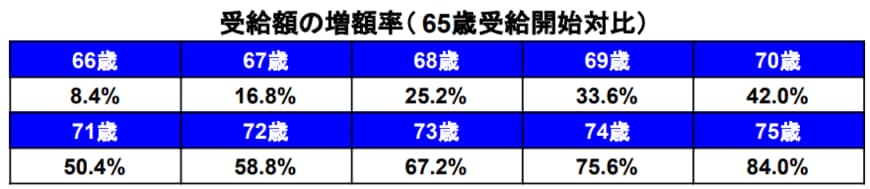

3. 年金受給額を増やす方法。繰下げ受給の増額率は

生活費が年金受給額を上回っている場合、貯蓄で生活費を補うことが一般的です。ただし、貯蓄が難しい場合は年金受給額を増やす方法もあります。

それが「年金の繰下げ受給」です。年金の繰下げ受給は、年金をもらい始める時期を遅らせることで、年間にもらえる年金額を増やします。最長で75歳まで受給開始時期を遅らせることが可能です。

受給開始時期を遅らせることによる年金増額率は以下のとおりとなります。

4/4

出所:日本年金機構「年金の繰下げ受給」

3.1 繰り下げ受給の増額率

受給開始年齢 年金受給額の増額率(65歳対比)

- 66歳 +8.4%

- 67歳 +16.8%

- 68歳 +25.2%

- 69歳 +33.6%

- 70歳 +42.0%

- 71歳 +50.4%

- 72歳 +58.8%

- 73歳 +67.2%

- 74歳 +75.6%

- 75歳 +84.0%

75歳まで受取を遅らせれば、65歳から年金をもらい始めた場合と比べて年間にもらえる年金受給額は+84%増えます。老後資金の貯蓄が難しい人は、年金の繰下げ受給の利用も検討してみてください。

4. 早くから老後対策を始めよう

インフレによる生活コストの上昇は現在も続いています。今後も同様の状態が続くと、老後の生活はますます厳しくなるでしょう。

できるだけ生活にゆとりのある老後を送るためにも、早くから老後対策を始めてみてください。

参考資料

- 総務省統計局「家計調査報告【家計収支編】2022年(令和4年)平均結果の概要」

- 総務省統計局「家計調査報告【家計収支編】2021年(令和3年)平均結果の概要」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 日本年金機構「年金の繰下げ受給」

- 総務省「家計調査報告(貯蓄・負債編)2022年(令和4年)平均結果(二人以上の世帯)」

苛原 寛