人生一度きり。食べたいものや、行きたい場所、たくさんあるかもしれません。

しかし、働き始めた頃はお金がない。働き盛りになると今度は時間がない。では、老後はどうでしょうか。

老後は毎日が日曜日。現役世代にできなかったことが一気にできるようになるかもしれません。一生懸命働いてきた自分へのご褒美として、ゆとりある老後を過ごしたいものですよね。

とはいえ、先立つものは「お金」。いまのシニア世代がどのくらいの貯蓄を保有しているのか、支出はどうなっているのか、気になるところです。

今回は、いまの65歳以上の「無職世帯」のお金事情について紐解いていきます。

1. 【老齢年金世代】65歳以上・無職世帯「老後の貯蓄はいくらか」

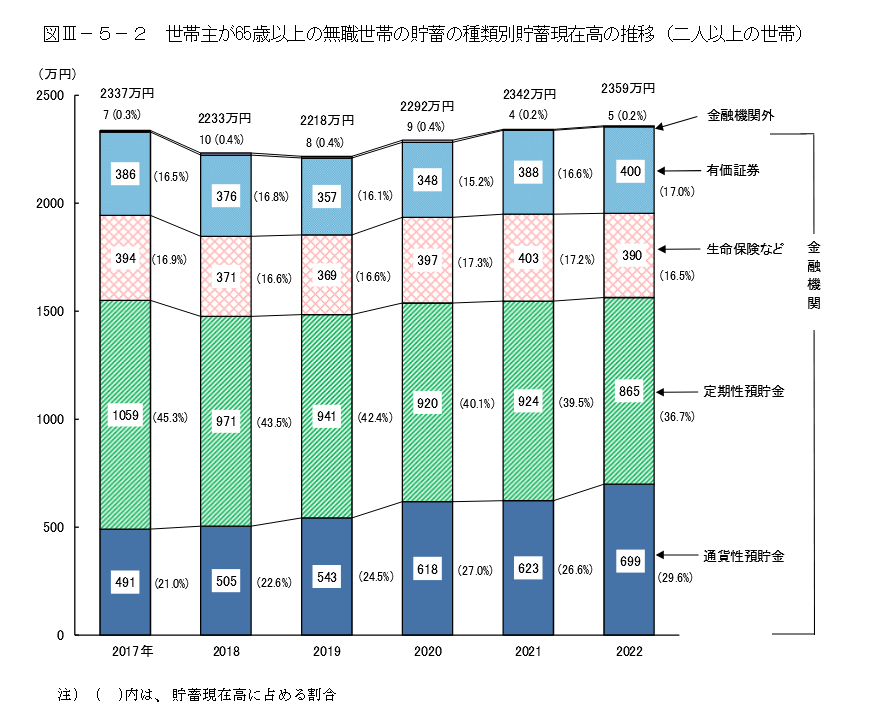

まずは、65歳以上・無職世帯の貯蓄現在高について、総務省の「家計調査報告(貯蓄・負債編)-202²年(令和4年)平均結果-(二人以上の世帯)」をもとに見ていきましょう。

【2022年 世帯主が65歳以上・無職世帯(二人以上世帯)の貯蓄現在高】

2359万円

《内訳》

- 通貨性預貯金:699万円(29.6%)

- 定期性預貯金:865万円(36.7%)

- 生命保険など:390万円(16.5%)

- 有価証券:400万円(17.0%)

- 金融機関外:5万円(0.2%)

世帯主が65歳以上・無職世帯(二人以上世帯)の、2022年の平均的な貯蓄現在高は2359万円でした。

貯蓄事情をより詳しく知るために、階級別でも確認しておきましょう。

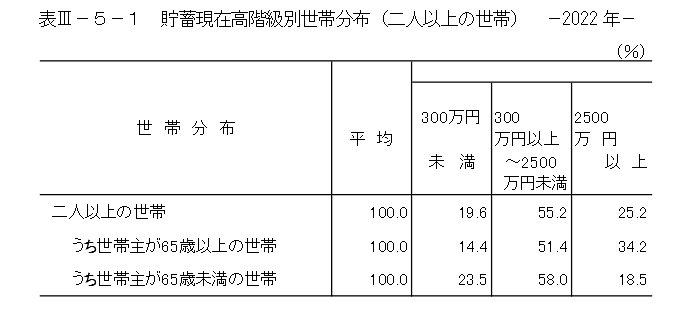

1.1 二人以上世帯(うち世帯主が65歳以上の世帯)

2/4

出所:総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

【貯蓄現在高階級別世帯分布(二人以上の世帯)】

- 300万円未満:14.4%

- 300万円以上~2500万円未満:51.4%

- 2500万円以上:34.2%

2500万円以上保有している世帯は3割強いることがわかります。一方で、300万円未満の世帯も約15%となっています。

老後の支出や年金受給額は世帯ごとに異なるため、必要な貯蓄額はいくら、と一概に言うことはできません。しかし、いずれにしても、貯蓄格差が大きいことがうかがえますね。

では、一般的なセカンドライフの暮らしにはどの程度の出費が発生するのでしょうか。

次では、65歳以上のリタイア世帯のひと月の家計収支について確認しましょう。