夏のボーナスの一部をNISAでの資産形成に回す人もいるのではないでしょうか。また、つみたてNISAでボーナス設定をしている人も多いかもしれません。

2024年から新NISAがはじまる予定ですが、毎月つみたてを続けるとどれくらいの資産を形成できるのでしょうか。本記事では、月3万円、月5万円でつみたて投資した場合のシミュレーションを解説します。

投資期間ごとにシミュレーションするので、参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【つみたてNISA】口座数は30歳代が1位

2018年に始まった「つみたてNISA」ですが、口座数は年々増加傾向です。

日本証券業協会「NISA口座開設・利用状況調査結果(2022年12月31日現在)について」によると、2018年末時点の口座数は53万口座でしたが、2022年末時点には495万口座に増えています。

また、世代別では30歳代の利用がもっとも多く、164万口座となっています。次に40歳代の124万口座、20歳代の113万口座となり、若い世代の口座数が多い傾向にあります。

2024年からは新NISAが開始予定

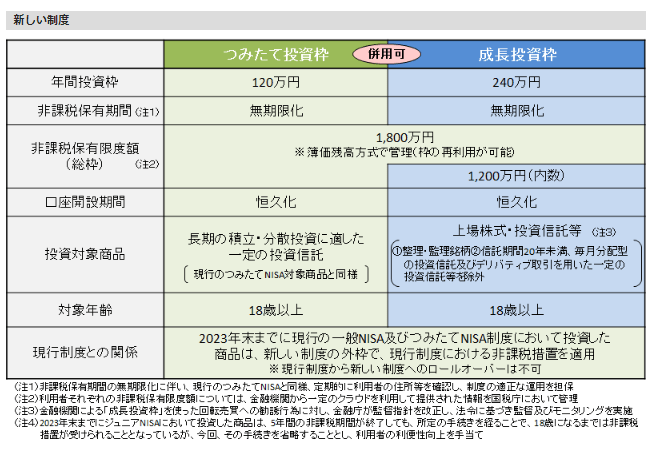

2024年からは「新NISA」が開始予定です。

新NISAでは、現在の一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」に名前を変えて、併用が可能になります。

また、年間の投資可能額は360万円(つみたて投資枠120万円、成長投資枠240万円)に増額となり、非課税期間も無期限です。より長期の資産形成に使いやすい制度となります。

【NISA】月3万円のつみたて投資でシミュレーション

2024年からさらにパワーアップするNISA制度ですが、実際にNISAを使って投資した場合はどのくらいお金が増えるのでしょうか。

毎月3万円のつみたて投資をした場合、金融庁「資産運用シミュレーション」を使用した投資期間ごとの資産評価額は以下のとおりです。なお、利回りは年利3%とします。

2/4

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

月3万円を年利3%で運用した場合の資産評価額

投資期間 資産評価額

- 5年 194万円

- 10年 419万円

- 15年 681万円

- 20年 985万円

- 25年 1338万円

- 30年 1748万円

当然ですが、投資期間が長いほど資産評価額は高額になります。30年間、毎月3万円を投資すれば資産評価額は1748万円です。また、1748万円のうち元本部分は1080万円、利益部分は668万円となっています。

もちろん投資にはリスクがあり、利回りが年利3%で運用できる保証はありませんが、積立投資をイメージしやすいでしょう。

【NISA】月5万円のつみたて投資でシミュレーション

毎月の投資金額を5万円に増やした場合、どれくらい資産は増えるのでしょうか。年利3%でシミュレーションした結果は以下のとおりです。

3/4

出所:金融庁「資産運用シミュレーション」をもとに筆者作成

月5万円を年利3%で運用した場合の資産評価額

投資期間 資産評価額

- 5年 323万円

- 10年 699万円

- 15年 1135万円

- 20年 1642万円

- 25年 2230万円

- 30年 2914万円

毎月5万円を30年間投資した場合、2914万円もの資産を築けます。元本部分は1800万円、利益部分は1114万円です。

また、NISAでは通常利益に対して約2割かかる税金を非課税で運用できるため、30年で2914万円をまるまる受け取ることができます。

仮に通常の一般口座や特定口座で運用した場合、利益1114万円に対してかかる税金は約223万円(2914万円×20%)です。NISA制度の非課税メリットの大きさがわかります。

長期的な資産形成を検討しよう

積立投資は利息に利息がつく複利の効果があり、一般的に若いころからはじめ、長期間かけて運用することで効果が出やすい傾向にあります。

4/4

出所:金融庁「つみたてNISA早わかりガイドブック」

先程の試算では、35歳から64歳までの30年間、毎月5万円を年利3%で投資すれば、老後に向けて2914万円もの資産を築けました。

ただし、投資は運用利回りの保証がないことに注意しましょう。投資ですからリスクがありますし、結局どれくらいで運用できたかは後にならなければわかりません。

将来にわたって株価全体が下落する可能性もゼロではありません。投資で損をしても自分に代わって責任を取れる人はいないため、しっかりと情報収集を重ね、余剰資金での資産運用を検討してみてください。

参考資料

苛原 寛