6月15日は年金支給日でした。3年ぶりの厚生年金と国民年金の増額となり、嬉しく思いつつも、物価高への不安は続いている方が多いのではないでしょうか。梅雨があけて夏になれば、旅行や身内との集まりなど出費も増えがちです。

70歳代になると多くの方は仕事を辞め、年金をもらって生活しています。では、70歳代は年金以外にどれくらい貯蓄があるのでしょうか。また、年金だけでの生活は可能なのでしょうか。

本記事では、70歳代の貯蓄額と年金受給額・生活費の相場を解説します。老後の生活に向けて参考としてみてください。

1. 70歳代の貯蓄はいくらか。平均と中央値を見る

さっそく、70歳代がどれくらい貯蓄をしているのか確認しましょう。

まずは、二人以上世帯の貯蓄額をみていきます。金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」によると、70歳代二人以上世帯の貯蓄額は以下のとおりです。

1.1 70歳代二人以上世帯の貯蓄額

- 非保有:18.7%

- 100万円未満:5.9%

- 100~200万円未満:4.1%

- 200~300万円未満:2.8%

- 300~400万円未満:4.0%

- 400~500万円未満:2.2%

- 500~700万円未満:7.5%

- 700~1000万円未満:6.5%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:7.1%

- 2000~3000万円未満:10.0%

- 3000万円以上:18.3%

- 無回答 :2.7%

平均値:1905万円

中央値:800万円

70歳代二人以上世帯の貯蓄額は、平均値が1905万円・中央値が800万円です。平均値と中央値には大きな差があるため、一部のお金持ちが平均値を引き上げていることがわかります。

また、貯蓄がまったくない二人以上世帯の割合は18.7%です。約5世帯に1世帯は貯蓄がないため、年金だけで生活するか働きながら生活する必要があります。

次に、70歳代単身世帯の貯蓄額を確認しましょう。金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、70歳代単身世帯の貯蓄額は以下のとおりです。

2/4

出所:金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」をもとに筆者作成

1.2 70歳代「ひとり世帯」の貯蓄額

- 非保有:28.3%

- 100万円未満:5.2%

- 100~200万円未満:4.0%

- 200~300万円未満:4.2%

- 300~400万円未満:4.6%

- 400~500万円未満:3.0%

- 500~700万円未満:8.8%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:5.6%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.2%

- 3000万円以上:16.1%

- 無回答:1.2%

平均値:1433万円

中央値:485万円

70歳代単身世帯の貯蓄額は、平均値が1433万円・中央値が485万円です。二人以上世帯と比べて貯蓄額は少なくなっています。

また、貯蓄がまったくない世帯の割合も28.3%と高いです。

一方で、単身世帯で貯蓄が3000万円以上ある世帯も16.1%います。単身世帯においても、人による貯蓄額の差は大きいです。

2. 70歳代の年金受給額はいくらか【厚生年金・国民年金別】

貯蓄がない人や少ない人は、基本的に年金を頼りに生活することになります。では、70歳代はどれくらい年金をもらっているのでしょうか。

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、70歳代がもらう平均年金額は以下のとおりです。

3/4

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

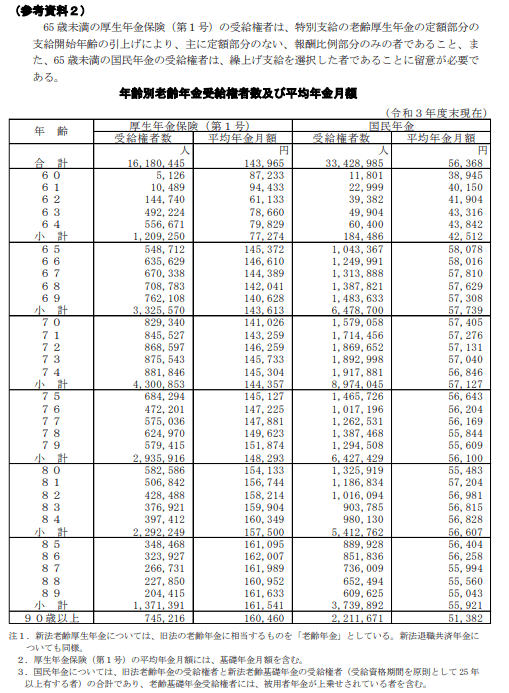

2.1 70歳代の厚生年金の受給額

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

※国民年金部分を含む

2.2 70歳代の国民年金の受給額

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

会社員や公務員などの厚生年金受給者がもらう年金は平均で月14万6000円ほどと高額です。

一方で、会社員や公務員のない自営業者や専業主婦(夫)は厚生年金をもらえません。受け取れる年金は国民年金のみです。70歳代の国民年金受給額は約5万7000円と少額となっています。

3. 老後の生活費はいくらか

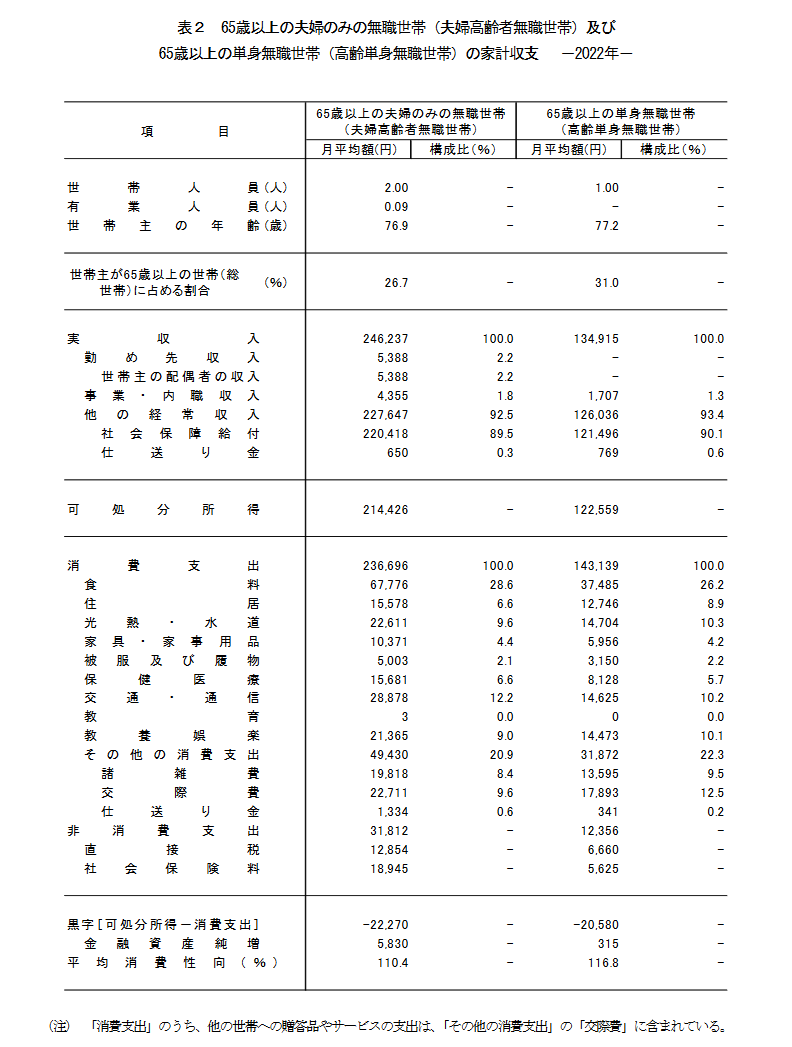

70歳代の年金受給額を確認しましたが、年金だけでの生活は可能なのでしょうか。総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上無職世帯の平均生活費は以下のとおりです。

4/4

出所:総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

3.1 65歳以上の夫婦のみ無職世帯の月の収支

- 消費支出:月23万6696円

- 非消費支出:月3万1812円

合計支出:月26万8508円

3.2 65歳以上の単身無職世帯の月の収支

- 消費支出:月14万3139円

- 非消費支出:月1万2356円

合計支出:月15万5495円

65歳以上夫婦のみ無職世帯の平均生活費は月26万8508円・単身無職世帯は15万5495円です。会社員や公務員などの厚生年金受給者の平均年金額は約月14万6000円のため、単身の厚生年金受給者であれば年金だけで生活費をまかなえる人もいるでしょう。

一方で、自営業者が年金だけで生活費をまかなうのは一般的に厳しいです。公的年金以外の老後対策が必要となります。

4. 貯蓄額や年金受給予定額を確認しよう

今回確認したように、貯蓄額や年金受給額は人によって大きく異なります。

年金を一人で月20万円もらえる人は、老後対策の必要性は低いかもしれません。一方で、年金受給額が少なく貯蓄もない人は老後対策が必須です。生活費を抑えたり、年金の繰下げ受給で受給額を増やしたりする必要があります。

まずは、自分の老後をシミュレーションして、どのような老後対策が必要かを知ることからはじめることが大切でしょう。

また、2023年度の年金額は物価高をうけて3年ぶりの増額となりましたが、マクロ経済スライドにより物価高ほどは上がりませんでした。

少子高齢化の現代では将来年金受給額が下がる可能性もありますから、そこまで考えてマネープランを検討するといいでしょう。