2023年も、はや半分が過ぎようとしていますが今年の前半はいかがでしたか。

個人的には野球のWBCが最も印象的でした。今年の後半はどのような良いニュースが待っているのでしょうか。

しかし、いいニュースばかりではないですね。今年も様々なものが物価高で値上げになっています。我々の暮らしは安定するのでしょうか。

厚生労働省が発表した「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均額は14万3965円です。

「平均月額約14万円」になるわけですが、実はこの平均額の裏には、留意すべき点がいくつかあるのです。

今回は年金の仕組みを整理したあと、厚生年金の受給額事情を紐解いていきます。

【注目記事】60歳代「貯蓄3000万円以上」ある人の割合は?今から老後資金を作るコツ3つ

1. 【公的年金】日本の年金制度の仕組み

最初に年金の仕組みを整理しましょう。

日本の年金制度は、原則、日本に住む20歳~60歳未満の全ての人が加入する国民年金と、会社員などが加入する厚生年金による「2階建て構造」です。

国民年金のみに加入している人(自営業者などの第1号被保険者)は、毎月保険料を自分で納めます。

厚生年金や共済年金に加入している人(会社員や公務員などの第2号被保険者)は、毎月の保険料を勤務先となる事業所と折半で負担し、保険料は毎月の給料から天引きされます。

専業主婦など、第2号被保険者に扶養されている配偶者(第3号被保険者)は、個人としては国民年金保険料を負担する必要はありません。

受給要件を満たした場合に受け取れる年金は、国民年金だけに加入していた人は「老齢基礎年金」のみ。厚生年金に加入していた人は、老齢基礎年金に上乗せして「老齢厚生年金」を受け取ることができるというのが、日本の年金制度です。

2. 【厚生年金】2023年度の年金額は引き上げ

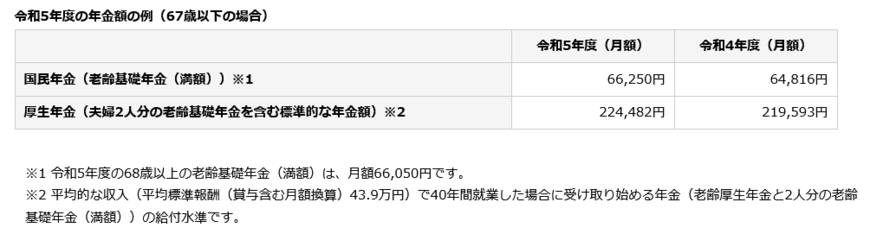

さる2023年1月20日、厚生労働省が、2023年(令和5年)度の年金額引き上げを公表しました。新規裁定者(67歳以下)の年金額の例は以下の通りです。

出所:日本年金機構「令和5年4月分からの年金額等について」

2.1 国民年金(老齢基礎年金)

- 6万6250円(1人分)

2.2 厚生年金(「標準的な夫婦世帯」が受給する2人分の金額)

- 22万4482円(※夫婦2人が受け取る標準的な「モデル年金」)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

ちなみに2022年度のモデル年金額は22万9593円だったので、前年度より4889円の引き上げです。

単純に「値上げ」と聞くと嬉しいですね。しかし、物価上昇の幅のほうが大きく、生活はより圧迫されているように感じてしまいませんか。

実際に、物価上昇率2.5%、賃金上昇率2.8%に対して、今回の年金引き上げ率は、新規裁定者(67歳以下)で2.2%、既裁定者(68歳以上)で1.9%となり、実質的には目減りとなります。

3. 【厚生年金】月額「平均約14万円」はウソ?

ここからは、厚生労働省「令和3年度厚生年金・国民年金事業の概況」をもとに、厚生年金の「1人あたり」の受給額事情を見ていきましょう。

先述したとおり、厚生年金の男女全体の平均月額は14万3965円。しかし、この平均額だけを見て「これだけもらえれば何とかなる」と安心するのは危険です。

以下2つの注意点を理解した上で「厚生年金の平均月額14万円」を見るようにしましょう。

3.1.「 厚生年金の注意点」①平均月額14万円には「国民年金」部分も含まれる

1つ目は、「厚生年金の平均月額14万円」という数字には、国民年金の月額が含まれているということです。

「2階建て」の構造となる公的年金の仕組み上、サラリーマンだった人は「国民年金と厚生年金の合計額」が受給できます。

そのため、「厚生年金の平均月額14万円」に国民年金が上乗せされると思われる方もいるでしょう。しかし、平均月額の「14万3965円」は、国民年金と厚生年金の合計額です。

別途、国民年金が上乗せされるわけではありませんのでご注意ください。

3.2.「 厚生年金の注意点」②年金格差による受給額のバラツキ

厚生年金の平均月額は約14万円ですが、あくまでも「平均」です。14万円の前後「13万円~15万円」の厚生年金をもらう人が多ければ、ひとつの目安となるでしょう。

しかし、厚生年金は加入期間や現役時代の年収によって受給額が決定します。年収が高い人・低い人、自営業やフリーランスなどで厚生年金に加入している期間が短い人など、個々の状況で大きく変わります。

より実態に近い年金事情を知るために、厚生年金の受給額分布を1万円刻みで見ていきましょう。

<厚生年金月額階級別の老齢年金受給者数>

出所:厚生労働省「令和3年度厚生年金・国民年金事業の概況」

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

平均額は約14万円ですが、ボリュームゾーンは9万円以上~11万円未満です。7~8万円程度の方や、17万円以上の方も多いようですね。

やはり厚生年金の受給額は個人差が大きいため、「自分の場合いくらなのか」を想定しておく必要があるでしょう。

3.3.「厚生年金の注意点」③男女間の差が大きい

年金額の男女差にも注目してみましょう。

出所:厚生労働省「令和3年度厚生年金・国民年金事業の概況」

- 男性月額平均:16万3380円

- 女性月額平均:10万4686円

グラフを見るとひと目でわかるように、男女の差は大きいですね。

厚生年金の平均月額は男性より女性の方が約6万円も少ないことがわかります。今のシニア世代は、結婚や出産、育児などを機に家庭に入る方が多かったことが、女性の厚生年金の平均月額が低い理由だと考えられます。

4. 【厚生年金】自分はいくらもらえる?

厚生年金は、国民年金に上乗せされる形で支給されるため、国民年金のみの場合より多くもらえるケースがほとんどでしょう。

しかし、厚生年金の加入期間や年収によって個人差が大きいため、平均月額だけを見てセカンドライフを想像するのはおすすめできません。

実際にどれくらいもらえるのかは、年金受給が始まる時の制度や何歳から受け取るのかなども含め、現時点で確定することはできません。しかし、現時点での加入実績に基づき、おおよその厚生年金受給額を予想することはできます。

毎月、誕生月に郵送される「ねんきん定期便」や、ネットでいつでも確認できる「ねんきんネット」を一度見てみましょう。厚生労働省の「公的年金シミュレーター」を活用すれば、今後の働き方や年収アップを想定した将来の年金受給額を試算することもできます。

5. 豊かなセカンドライフに向けた準備を

多くの世帯にとって、公的年金が老後の収入の中心となります。

毎月の年金収入がどれくらいかを把握することで、年金だけで毎月やりくりできるのか、あるいはどの程度足りないのかを知ることができるでしょう。

年金収入だけで不足する場合には、不足分を補うためのお金を準備しなければいけません。近年では、現役を引退した後も何かしらの形で働くシニア世代も増えているようですが、いつまでも働き続けられるとは限りません。

このように老後の生活をイメージしていくと、セカンドライフに向けて何をすべきかが明確になっていきますね。資産形成を始めるのに「早すぎる」ということはありません。早いうちから準備を始めて、無理のない範囲でコツコツと資産を積み上げていけるといいですね。

参考資料

足立 祐一