内閣官房「就職氷河期世代の就業等の動向」によれば、就職氷河期世代の中心層の正規雇用労働者は2019年から8万人増加したとのことです。

政府では就職氷河期世代の就職や正社員化に向けて、ハローワーク、地域若者サポートステーション、ひきこもり地域支援センター、自立相談支援機関などを活用しながら支援を行っています。

今回は就職氷河期世代にあたる40~50歳代の貯蓄を確認しながら、老後に向けた備えについても確認しましょう。

※外部配信先では図表などの画像を全て閲覧できない場合があります。その際はLIMO内でお読みください。

就職氷河期世代とは

厚生労働省は、就職氷河期世代について「1990年代〜2000年代の雇用環境が厳しい時期に就職活動を行った世代」と定義しています。

1990年代にバブル経済が崩壊し、日本が深刻な経済不況に陥った際に就職活動を行った世代は、大卒でも正規雇用に就くことが難しく、正規での職歴がないために正社員の選考に内定できないという悪循環に陥る場合があります。

1990年代から2000年代に就職活動を行った世代は現在30歳代半ば~50歳代半ばの方が該当します。

政府は「就職氷河期世代支援プログラム」を開始し、地域と民間支援機関が一体となって、支援を進めています。

40歳代の貯蓄はいくらか。中央値も確認

では、今40~50歳代の方の貯蓄はどれくらいでしょうか。

【40歳代の貯蓄】単身世帯(平均・中央値)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、40歳代・単身世帯の貯蓄の平均は657万円、より実態に近い中央値は53万円です。

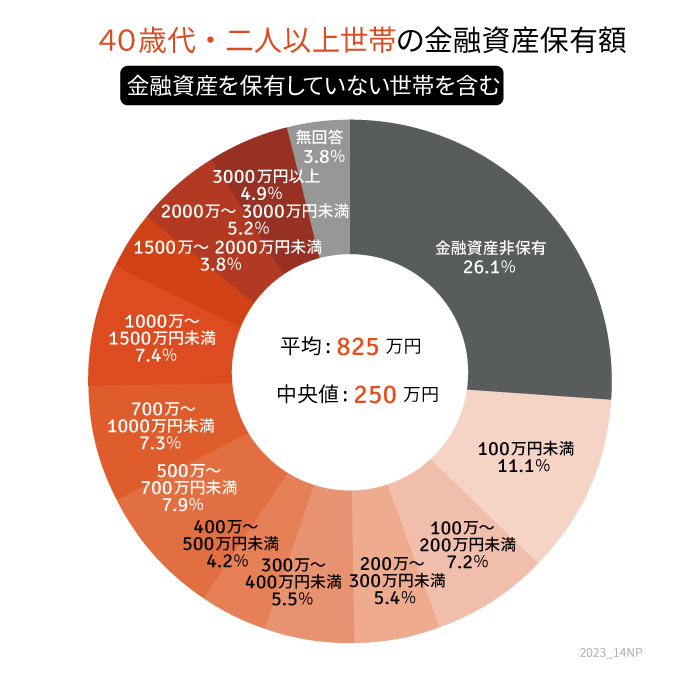

【40歳代の貯蓄】二人以上世帯(平均・中央値)

出所:金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」をもとにLIMO編集部作成

金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」によると、二人以上世帯では、平均が825万円、中央値が250万円でした。

50歳代の貯蓄はいくらか。中央値も確認

次に同資料より、50歳代の貯蓄を見ていきましょう。

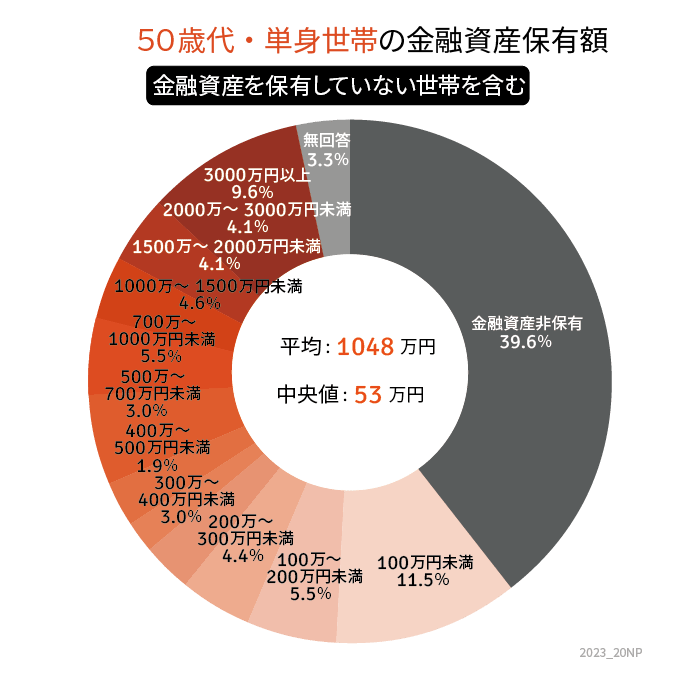

【50歳代の貯蓄】単身世帯(平均・中央値)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果」をもとにLIMO編集部作成

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、平均値は1048万円ですが、中央値53万円と約1000万円の開きがあります。

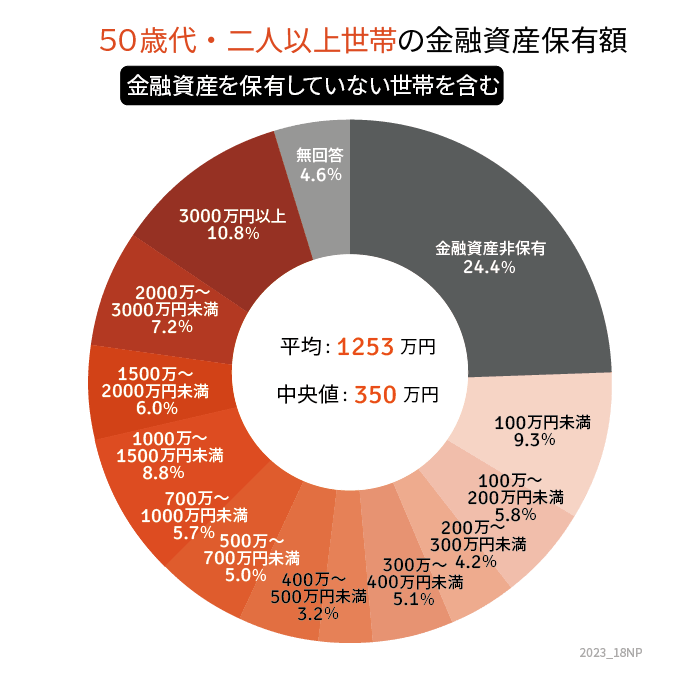

【50歳代の貯蓄】二人以上世帯(平均・中央値)

出所:金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」をもとにLIMO編集部作成

二人以上世帯は平均値は1253万円ですが、中央値350万円です。

40歳代~50歳代向けの老後対策3つ

40~50歳代の貯蓄をみると、平均と中央値で差が見られました。個人差が大きく、まずは毎月コツコツと貯蓄する習慣を作ることが大切でしょう。

40~50歳代は老後に向けた対策を行いたい年代ですが、老後資金を確保するためにできることを解説します。

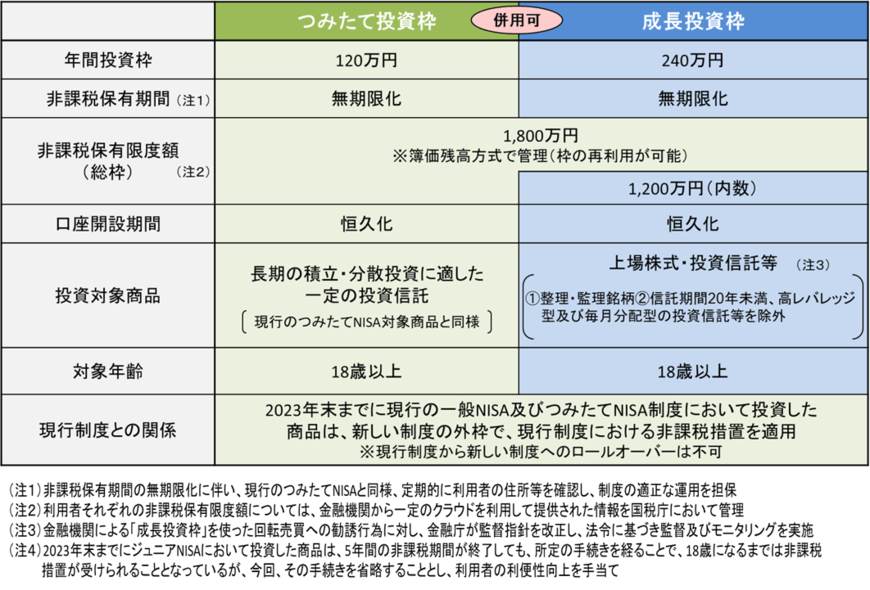

1.つみたてNISAの活用

つみたてNISAは老後資金を準備するために適した制度です。

運用先を自分で選択し、20年の非課税期間は運用益が非課税となります。

2024年には新NISAが開始される予定で、投資枠が拡大され、非課税期間の制限が撤廃されます。

出所:金融庁「新しいNISA」

現行の制度より使い勝手が良くなるので、貯蓄の一部で利用を検討してはいかがでしょうか。

2.iDeCo

iDeCoは私的年金制度であり、老後の年金を準備するために創設されました。

NISA同様に自分で運用先を決定し、運用益は非課税となります。

受け取るときには年金としても受け取れるので、公的年金の不足分を補うことに適しています。

運用のため拠出する掛け金は全額所得控除の対象になるなど、税制上のメリットがあります。

3.副業を開始する

副業を開始して、本業以外に収入源を確保するのも一つでしょう。

60歳代で定年を迎える人が多いですが、副業に定年退職はないので、老後も継続して、生活費を確保することが可能です。

まとめにかえて

40歳代から50歳代になる就職氷河期世代の貯蓄は個人差が大きいですが、一方で親の介護や子どもの教育など、何かとお金が必要になる時期に同時に老後資金の心配をしなければなりません。

まずは厚生労働省の支援内容について、詳しく調べてみることも大切でしょう。

また、預貯金以外にもNISAやiDeCoなど税制優遇制度を利用して、老後資金を確保することを検討しましょう。

運用にはリスクがありますが、効率的に貯蓄を増やすことができる場合もあります。

資産運用についても、まずは情報収集からはじめてみてはいかがでしょうか。

参考資料

- 内閣官房「就職氷河期世代の就業等の動向」

- 首相官邸「全ての人が生きがいを感じられる社会の実現」

- 前橋市「就職氷河期世代のシューカツ全力応援!ジョブセンターまえばしで開催中!【まえばし就職氷河期世代活躍支援事業】」

- 厚生労働省「就職氷河期世代の方々への支援のご案内」

- 金融庁「新しいNISA」

- 金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

- 金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

宮野 茉莉子