2023年3月の消費者物価指数は、前年同月比+ 3.2%となりました。物価上昇はなかなか止まりません。

特に、収入の多くを年金に頼る高齢世帯にとって生活費の上昇は大きな問題です。では、現在の70歳代はどれくらいの年金を受け取っているのでしょうか。

60歳代で働く人が多い現代では、70歳代からが本当の老後という方も多いでしょう。

本記事では、70歳代の年金受給額や貯蓄の実態を確認しながら、その暮らしをみていきます。

【人気記事】70歳代「ひとり世帯」貯蓄の平均額とは。70~79歳「厚生年金・国民年金」月額も確認

1.【厚生年金・国民年金別】70~79歳の年金受給額はいくらか

まずは老後生活の柱である、70歳代の年金受給額を見ていきます。

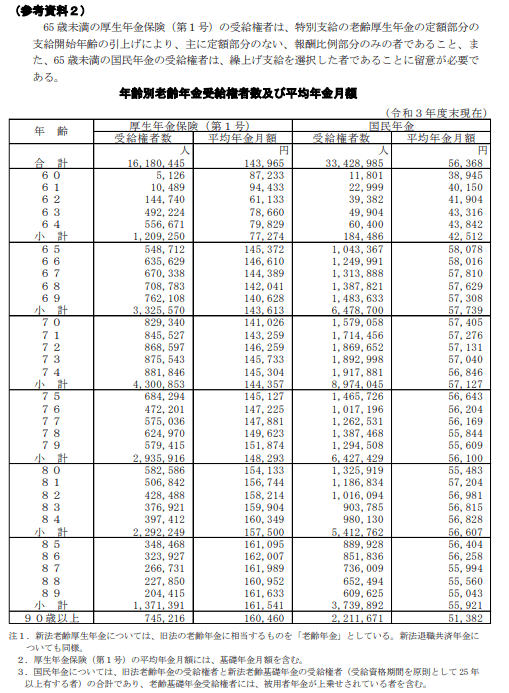

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、70〜79歳がもらう年金額は以下のとおりです。

1.1【厚生年金】70~79歳の平均年金月額

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

※国民年金部分を含む

1.2【国民年金】70~79歳の平均年金月額

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

会社員や公務員として働いた厚生年金受給者は、平均で月15万円程の年金をもらえます。一方で、国民年金のみを受給する専業主婦(夫)や自営業者は約5万5000円〜6万円ほどしか年金をもらえません。

国民年金のみで老後の生活を送るのは、一般的に難しいでしょう。

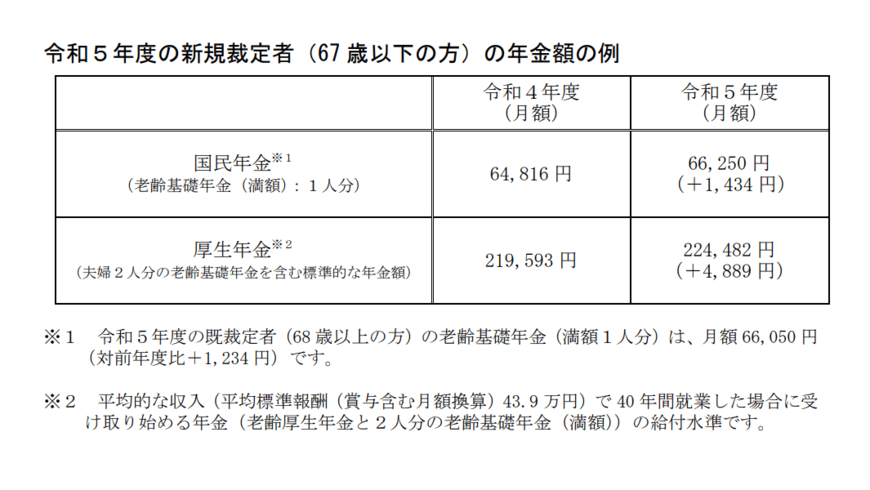

2.【70歳代】6月支給分より「厚生年金・国民年金」は1.9%増

70歳代の年金受給額をみてきましたが、6月支給分より70歳代のかたは年金額が1.9%増額になります。

厚生労働省によれば、令和5年度の国民年金と厚生年金の年金額は以下の通り。

2/4

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

2.1 令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

67歳以下は2.2%、68歳以上は1.9%の増額となります。

これは物価高による影響ですが、マクロ経済スライドによる調整のため、物価高ほどは増額となっていません。このような状況を考えても貯蓄が大事になるでしょう。

3. 70歳代「夫婦世帯」の貯蓄はいくらか

では、70歳代世帯はどれくらいの貯蓄があるのでしょうか。

金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」によると、70歳代二人以上世帯の貯蓄分布は以下のとおりです。

3/4

出所:金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

3.1 70歳代「二人以上世帯」の貯蓄額(平均・中央値)

- 非保有 :18.7%

- 100万円未満 :5.9%

- 100~200万円未満 :4.1%

- 200~300万円未満 :2.8%

- 300~400万円未満 :4.0%

- 400~500万円未満 :2.2%

- 500~700万円未満 :7.5%

- 700~1000万円未満 :6.5%

- 1000~1500万円未満 :10.3%

- 1500~2000万円未満 :7.1%

- 2000~3000万円未満 :10.0%

- 3000万円以上 :18.3%

- 無回答 :2.7%

平均値 :1905万円

中央値 :800万円

平均貯蓄額が1905万円であるのに対して中央値は800万円となっていて、その差は大きいです。

3000万円以上の金融資産を保有する世帯が18.3%もいることから、一部のお金持ち世帯が平均値を引き上げていることがわかります。

4. 70歳代「ひとり世帯」の貯蓄はいくらか

単身世帯は、自分ですべての生活費を賄う必要があります。では、70歳代単身世帯はどれくらい貯蓄をしているのでしょうか。

金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、70歳代単身世帯の貯蓄分布は以下のとおりです。

4/4

出所:金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

4.1 70歳代「ひとり世帯」の貯蓄額(平均・中央値)

- 非保有 :28.3%

- 100万円未満 :5.2%

- 100~200万円未満 :4.0%

- 200~300万円未満 :4.2%

- 300~400万円未満 :4.6%

- 400~500万円未満 :3.0%

- 500~700万円未満 :8.8%

- 700~1000万円未満 :4.8%

- 1000~1500万円未満 :5.6%

- 1500~2000万円未満 :5.8%

- 2000~3000万円未満 :8.2%

- 3000万円以上 :16.1%

- 無回答 :1.2%

平均値 :1433万円

中央値 :485万円

単身世帯は、夫婦世帯に比べて貯蓄額が全体的に少ないです。また、28.3%が金融資産を保有していません。

一方で、3000万円以上の金融資産を保有する世帯も16.1%あるため、単身世帯でも世帯による貯蓄額の差が大きいことがわかります。

5. ねんきんネットやねんきん定期便で老後のシミュレーションを

70歳代の中でも、年金受給額や貯蓄額は世帯によって大きく異なります。

まずは、自分が老後を迎えた際にどのような生活を送ることになるのかシミュレーションしてみましょう。

現在の働き方を続けた場合にいくらの年金がもらえて、いくら貯蓄があるのかを概算してみてください。年金受給額は、「ねんきんネット」を使えば簡単にシミュレーションが可能です。

具体的に老後をシミュレーションすれば、必要な老後対策が明確になるでしょう。

また、今回のような物価高対策のためにも、ご家庭にあった貯蓄を増やす方法を考えてみてください。

参考資料

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

- 金融広報中央委員会「各種分類データ(令和4年)ー家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

苛原 寛