貯蓄3000万円を達成している人の年齢

調査資料では年齢の割合も報告されています。

貯蓄3000万円を達成している人のボリュームゾーンは次のとおりです。

- 50歳代 16.8%

- 60歳代 28.2%

- 70歳代 27.1%

50歳代から増え始め、60歳代の割合がもっとも多くなっています。

40歳代が6.4%であることを考えると、50歳代以降は早期退職や定年退職による退職金の受け取りによって、貯蓄が大きく増えている可能性があります。

40歳までの現役世代は教育費や住宅ローンの支払いなど、何かとお金が必要ということもあり、3000万円の貯蓄を達成する人たちの割合は少ないようです。

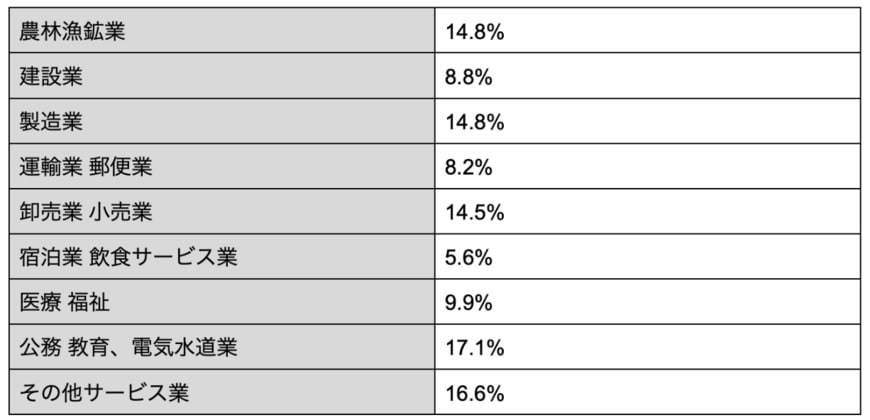

3000万円を達成している人の職業

続いて、現役世代で貯蓄3000万円を達成している人たちの職業を確認してみましょう。

貯蓄3000万円を達成している人たちの職業2/3

出所:金融広報中央委員会 金融行動に関する世論調査(令和3年)より筆者作成

最も割合が高いのは、公務員やインフラに携わる職業で17.1%です。

その他、日本の基幹産業とも言える製造業や自営業者が多くを占める農林水産業や鉱業、次いで卸売、小売業の割合が多くなっています。

もっとも割合が低いのは、宿泊・飲食サービス業の5.6%です。

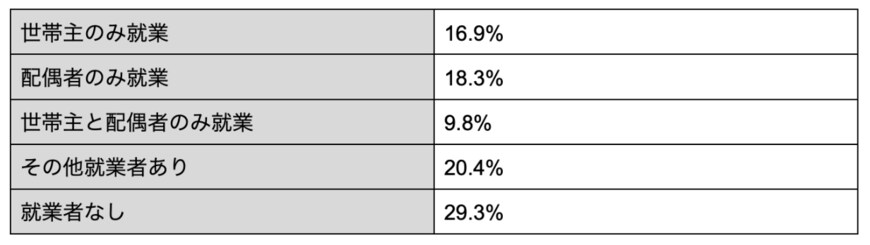

「貯蓄3000万円世帯」は共働き?専業世帯?割合を比較

3000万円の貯蓄を達成した家庭では、共働きと専業世帯、どちらの割合が多いのでしょうか。

働き方の割合も一覧表にまとめました。

貯蓄3000万円以上を達成する世帯の構造3/3

出所:金融広報中央委員会 金融行動に関する世論調査(令和3年)より筆者作成

就業者なしの割合が多いのは、セカンドライフを送る層の多さを表しています。

現実的に3000万円の貯蓄を達成するのは、老後生活に入ってからが多いようです。

次いで多いのは、共働き以外にも働き手がいる状態です。

その次に多い割合は、夫婦どちらかのみ働いている状態という点を鑑みると、家族全体で働いている家庭か、専業主婦世帯のどちらかに二極化している状態が読み取れます。

共働きで3000万円の貯蓄を達成している人の割合が少ないのは、意外な結果でした。

現役世代の貯蓄割合は低く、老後世代ほど多い

3000万円の貯蓄を達成している人の平均年収や年代を見る限りでは、現役世代の終盤にかけて貯蓄が増えはじめ、セカンドライフへ入る段階で3000万円を達成している人が多いようです。

平均年収が高いほど3000万円の貯蓄を達成している人の割合は多くなりますが、平均的な年収の人でも、それなりに達成している人は存在する印象です。

多くの人は、退職金の受け取りとそれまでの貯蓄で合わせて3000万円を達成しているのではないでしょうか。

しかし、一つの会社で40年も働くことが少なくなりつつある昨今、退職金を軸とした老後の生活設計は難しくなりつつあります。

貯蓄や資産形成の方法は、あらためて考えておいたほうが良いでしょう。

参考資料

- 金融広報中央委員会「金融行動に関する世論調査[二人以上世帯調査](令和3年)」

- 東京電力ホールディングス株式会社、東京電力エナジーパートナー株式会社「規制料金値上げに係る補正認可申請等について」(2023年5月16日)

LIMO編集部