筆者が昔ホームステイをしていたフィリピンの家では、毎食の準備は2~3時間前から行われていました。裕福ではなかったため、安定したガス供給がなく、簡単な料理スペースがある裏庭で毎回火を起こすことから始まりました。

時間をかけて作った料理も、食べ終わるのは一瞬です。筆者も時々手伝っていたため、あんなに大変なのに、あっけないなと感じたものです。

これはお金においても同じで、「貯めるのは時間がかかるけど、使うのはあっという間」と感じる人は多いのではないでしょうか。

年収が上がればよりはやく貯蓄ができるかもしれません。しかし、同時に生活レベルも上がれば、貯蓄は増えません。年収と貯蓄の関係は必ずしも比例するわけではないということですね。

そこで気になるのが「富裕層」と呼ばれる方々。元々資産家の方たちもいれば、あることを守りながら自然に「富裕層」の仲間入りをした方々もいます。

今回は、筆者が出会ってきた「富裕層」と呼ばれる方々が徹底しているマインドについてお伝えしていきたいと思います。

【注目記事】富裕層「資産5000万円以上」のお金持ちは日本に何割?元金融機関社員が解説

1. 【富裕層】その定義とお金に対する考え方とは

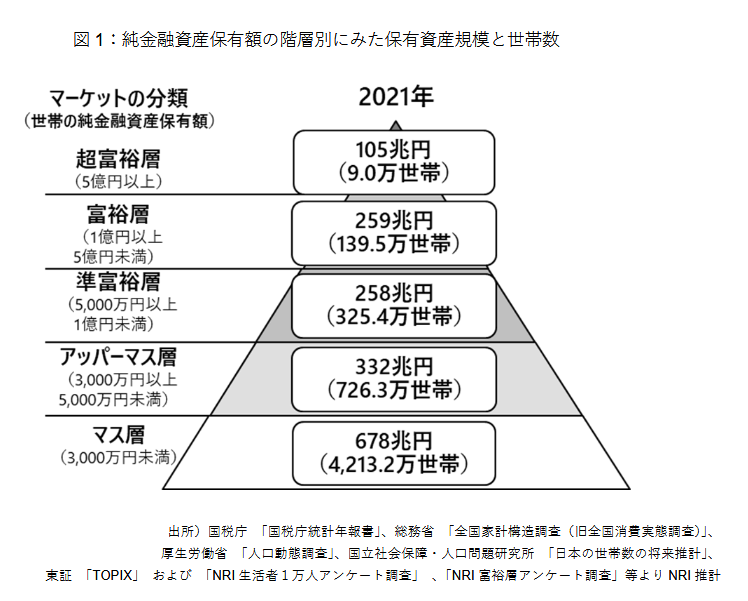

「富裕層」と一言でいっても、どのような人のことを指すのでしょうか。野村総合研究所のデータをもとに見てみましょう。

【純金融資産保有額の階層別にみた保有資産規模と世帯数(2021年)】

全世帯:5413万4000世帯

- 超富裕層(5億円以上):9万世帯(約0.2%)

- 富裕層(1億円以上5億円未満):139万5000世帯(約2.6%)

- 準富裕層(5000万円以上1億円未満):325万4000世帯(約6%)

- アッパーマス層(3000万円以上5000万円未満):726万3000世帯(約13%)

- マス層(3000万円未満):4213万2000世帯(約78%)

(※割合(%)は小数点以下第2位を四捨五入しているため必ずしも合計100になりません)

同研究所のデータによれば、1億円以上5億円未満の純金融資産保有額がある世帯がいわゆる「富裕層」と定義されています。全体の約2.6%の世帯が富裕層に該当し、富裕層といわれる世帯は非常に少ないことがわかります。

資産規模でカテゴライズされた「富裕層」。

もちろん、「富裕層」といってもさまざまなタイプの方がいます。

筆者が出会ってきた「超富裕層」や「富裕層」と呼ばれる方々は、むやみやたらにお金を使うというよりも、お金の使い方がはっきりしていたような印象です。

特に「倹約」をしている方が多かったように思います。

倹約と似た言葉に「節約」がありますが、節約はお金だけでなく、時間や労力などに対しても使用されることが多い印象です。節約というと、我慢やストレスがつきまとうイメージを持つ方も多いのではないでしょうか。

一方で、「倹約」は、主にお金に対してのみ使われているようです。筆者が出会ってきた富裕層に共通するのは、不要な出費を控えることにはストイックであること。

しかし、心地よく生活するための有意義な出費や時間、エネルギーは惜しまないため、「節約」より「倹約」の方が適切な表現の仕方かと考えています。

つまり、富裕層は「何にお金を使うのか」という目的がはっきりしているということですね。

「必要」と「不要」が自分の中で明確になっていれば、我慢をしているという感覚はもちろん生まれないでしょう。

2. 【富裕層の倹約ポイント】

2/3

Rattankun Thongbun/istockphoto.com

では、実際にどのような「倹約」を行っていたのか、経験を踏まえて3つお伝えしていきます。

2.1 【富裕層の倹約ポイント1】日常の洋服代

筆者はとある「超富裕層」が着ていらっしゃった洋服について尋ねたことがあります。見覚えがあったからです。

「これはファストファッションブランドよ。普段着なんてこれでいいのよ。安いし動きやすいしね」と仰っていました。

高額なブランドにこだわらず、費用対効果を自然に考えた結果なのでしょう。TPOに合わせることはもちろんですが、普段は意外と庶民的な服装をされている方が多かったように思います。

2.2 【富裕層の倹約ポイント2】年会費や手数料

「富裕層」であれば最上級のサービスを受けられるクレジットカードを選びそうに思いますが、実はそうではありません。どのような素晴らしい付帯サービスがついていても、それを使わなければその人にとっては何の意味も持たないのです。

世の中が急速に変化するいま、サブスクリプションのように月ごとに固定費を支払うサービスも急増しました。自分にとって価値があるかどうかを考え、不要と判断すれば申し込むことはありません。

ATM手数料も同じです。土日も気軽にコンビニでお金を引き出せる時代ですが、数百円も無駄なお金を払わないよう徹底していたように感じます。

2.3 【富裕層の倹約ポイント3】コンビニは避ける

利便性が高いがゆえにいつでも立ち寄ってしまうコンビニ。では、スーパーやドラッグストアと比べると、モノの値段はどうでしょうか。数十円、数百円高いだけと思って買ってしまいがちですが、それが何回も続けば大きな出費となるでしょう。

「富裕層」は同じモノならわざわざコンビニで買わずに、スーパーなどで買い物をされる方が多かったです。コンビニよりも20%安ければ、その分必要な出費に回すことが可能です。

3. お金に関するマイルールがある富裕層

3/3

MangoStar_Studio/istockphoto.com

ここまで筆者が見てきた「富裕層」が自然と行っている行動について見てきました。

すべてにおいて共通していることは、「費用対効果」を意識しているということでしょう。豪快にお金を使う場面もあれば、無駄なものには出費しない。

目の前にあるモノにお金を支払う価値があるのかを判断する「マイルール」があったように感じます。

先述のとおり、「富裕層」の定義は保有資産の規模によって決まります。年収が高くてもその分支出が多ければ、保有資産は増えません。とくに物価上昇が著しいいま、普通に生活するだけで昔よりも支出は多くなるでしょう。

必要なモノと不要なモノを判断しながら、少しずつ富裕層のマインドを学んでいきましょう。知らないうちに富裕層の仲間入りができていればハッピーですね。

参考資料

田中 友梨