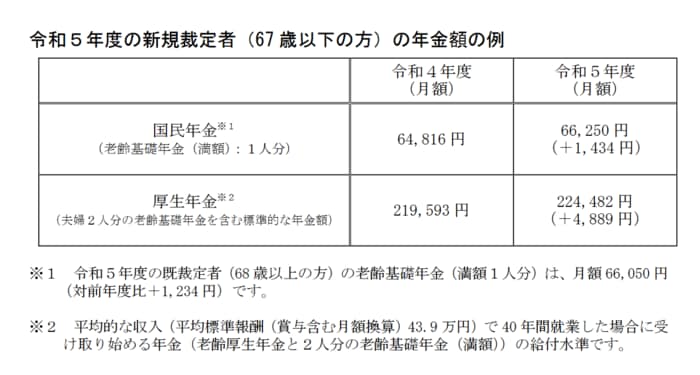

厚生労働省によれば、6月支給分からの令和5年度の国民年金と厚生年金の年金額は以下の通りとなっています。

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

前年度より67歳以下で2.2%、68歳以上で1.9%の引き上げとなり、厚生年金のモデル夫婦では月約22万円です。こちらをひとり分で試算すると15万8232円となります。

では、老後生活を金銭的に支える「年金」はみんなどれくらい受け取っているのでしょうか。

5月に入り、少し生活が落ち着いた人が考えたいのが「お金の問題」です。特に、老後資金は早くから対策が必要となります。

本記事では、厚生年金を月25万円以上受け取る人の割合を紹介します。月25万円を受け取るために必要な年収や月25万円の手取りも解説するので、参考にしてみてください。

【注目記事】【年金収入】額面15万円なのに「振込額が予想外!」老齢年金に落胆する人がいる理由とは

1. 厚生年金「月25万円以上」の割合はどれくらいか

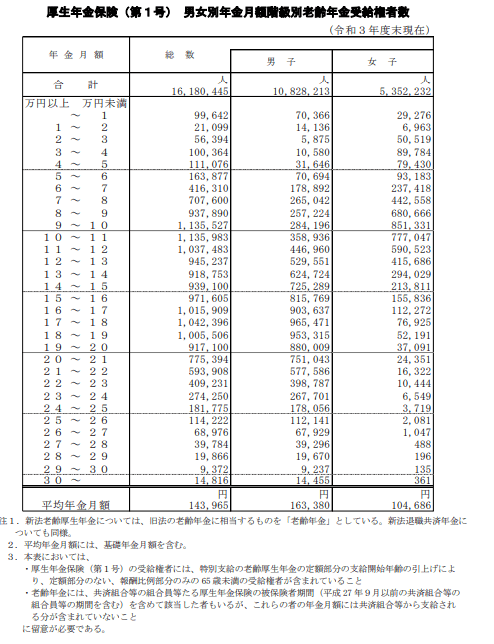

厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給者がもらう年金額の分布は以下のとおりです。

2/4

出所:厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

1.1 厚生年金【月額別】受給者の受給額分布

- 月額5万円未満:38万8575人(2.4%)

- 月額5万円以上10万円未満:336万1204人(20.8%)

- 月額10万円以上15万円未満:497万6556人(30.8%)

- 月額15万円以上20万円未満:495万2516人(30.6%)

- 月額20万円以上25万円未満:223万4558人(13.8%)

- 月額25万円以上30万円未満:25万2220人(1.6%)

- 月額30万円以上:1万4816人(0.1%)

厚生年金受給者で月25万円以上をもらう人はわずか1.7%しかいません。厚生年金受給者の約60人に1人のみが月25万円以上の年金をもらう計算です。

一方で、年金受給額が月15万円未満の人も35.8%いるため、受給額は人によって差が大きいことがわかります。

2. 厚生年金を月額25万円もらうために必要な年収はいくらか

約60人に1人しかもらえない年金「月25万円」をもらうには、現役時代にいくらの年収が必要なのでしょうか。

厚生労働省「公的年金シミュレーター」により試算した、1970年生まれの会社員が20歳から64歳まで働いた場合、月25万円の年金を受け取るために必要な平均年収は以下のとおりです。

3/4

出所:厚生労働省「公的年金シミュレーター」をもとに筆者作成

2.1 厚生年金を月25万円もらうために必要な平均年収

受給開始年齢 平均年収

- 65歳 910万円

- 66歳 820万円

- 67歳 730万円

- 68歳 650万円

- 69歳 600万円

- 70歳 530万円

65歳で年金の受け取りを開始する場合、平均年収910万円が必要です。国税庁によれば日本の平均年収が443万円のため、かなりハードルは高いでしょう。

ただし、年金の受給開始を70歳に遅らせれば、平均年収530万円でも月25万円の年金を受け取ることもできます。

月25万円の年金受給を目指したい人は、受給開始時期を遅らせることを検討してみてください。

3. 厚生年金「月額25万円」の手取りはいくらか

年金額が月25万円でも、25万円全額をもらえるわけではないことに注意しましょう。年金には税金と社会保険料がかかります。

では、月25万円(年300万円)の年金から差し引かれる税金と社会保険料はいくらなのでしょうか。以下の条件でシミュレーションします。

- 東京都練馬在住の独身70歳

- 65歳から年金受給を開始しており、収入は年金のみ。

- 基礎控除と社会保険料控除のみを適用(生命保険料控除や地震保険控除などはなし)

シミュレーションの結果は以下のとおりです。

4/4

出所:筆者作成

3.1 年金月額25万円(年300万円)の手取り

- 所得税 年5万7000円

(300万円ー110万円(公的年金所得控除)ー48万円(基礎控除)ー約29万9000円(社会保険料控除))×5.105%(所得税率)

- 住民税 年12万円

(300万円ー110万円(公的年金所得控除)ー43万円(基礎控除)ー約29万9000円(社会保険料控除))×10%(住民税率)ー2500円(調整控除額)+5000円(均等割額)

- 国民健康保険料 年20万1000円

- 介護保険料 年9万7000円

手取り(年間) 年252万5000円(月21万円)

300万円ー5万7000円(所得税)ー12万円(住民税)ー20万1000円(国民健康保険料)ー9万7000円(介護保険料)

上記の試算によると、合計で年間約47万5000円もの税金と社会保険料がかかります。税金と社会保険料を差し引いたあとの手取りは月約21万円です。

そのため、月25万円の年金を受給する人が実際に家計をシミュレーションする際は、手取りである月約21万円を目安として生活費を考えるといいでしょう。

4. 将来の年金月額をシミュレーションしよう

年金額は人によってさまざまです。年金額が月10万円の人もいれば月25万円の人もいます。

まずは、自分が将来いくらの年金をもらえるのかシミュレーションすることが大切です。「ねんきんネット」を使えば簡単に将来の年金額を知ることができます。

将来の年金受給予定額を知ってから、老後資金について具体的な計画をたて、早くから備えていくとよいでしょう。

まずは将来の受給額の目安を把握して必要な老後対策を検討してみてください。

参考資料

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」

- 厚生労働省「公的年金シミュレーター」

- 国税庁「No.2260 所得税の税率」

- 国税庁「No.1600 公的年金等の課税関係」

- 練馬区「国民健康保険料の計算方法(令和5年度)

- 練馬区「65歳以上の方の介護保険料」

- 練馬区「調整控除」

苛原 寛