2023年5月12日に発表された、株式会社Amazia2023年9月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社Amazia 代表取締役社長 佐久間亮輔 氏

2023年9月期第2四半期決算説明

佐久間亮輔氏(以下、佐久間):代表取締役社長の佐久間亮輔です。よろしくお願いします。まずは昨日、第2四半期決算および今期の通期業績予想の下方修正について発表したことをご報告します。

当社を取り巻く外部環境は、不況やインフレによる広告単価の下落、課金決済率の低下など、引き続き厳しい状況となっています。その結果、当初の事業計画を達成することはできませんでした。本件に関して、私の責任は重大であり、深く反省しています。

昨日、経営責任の明確化のため、取締役会に私が保有する新株予約権の自主放棄について申し出を行い、受理いただきました。今後厳しい外部環境の中であっても成長できるよう、あらためて尽力していきたいと考えています。

本日は最初に業績達成状況、業績予想の修正サマリーについてご報告し、事業および成長戦略の状況についてご説明したいと思います。重複する部分が出てくると思いますが、ご容赦ください。

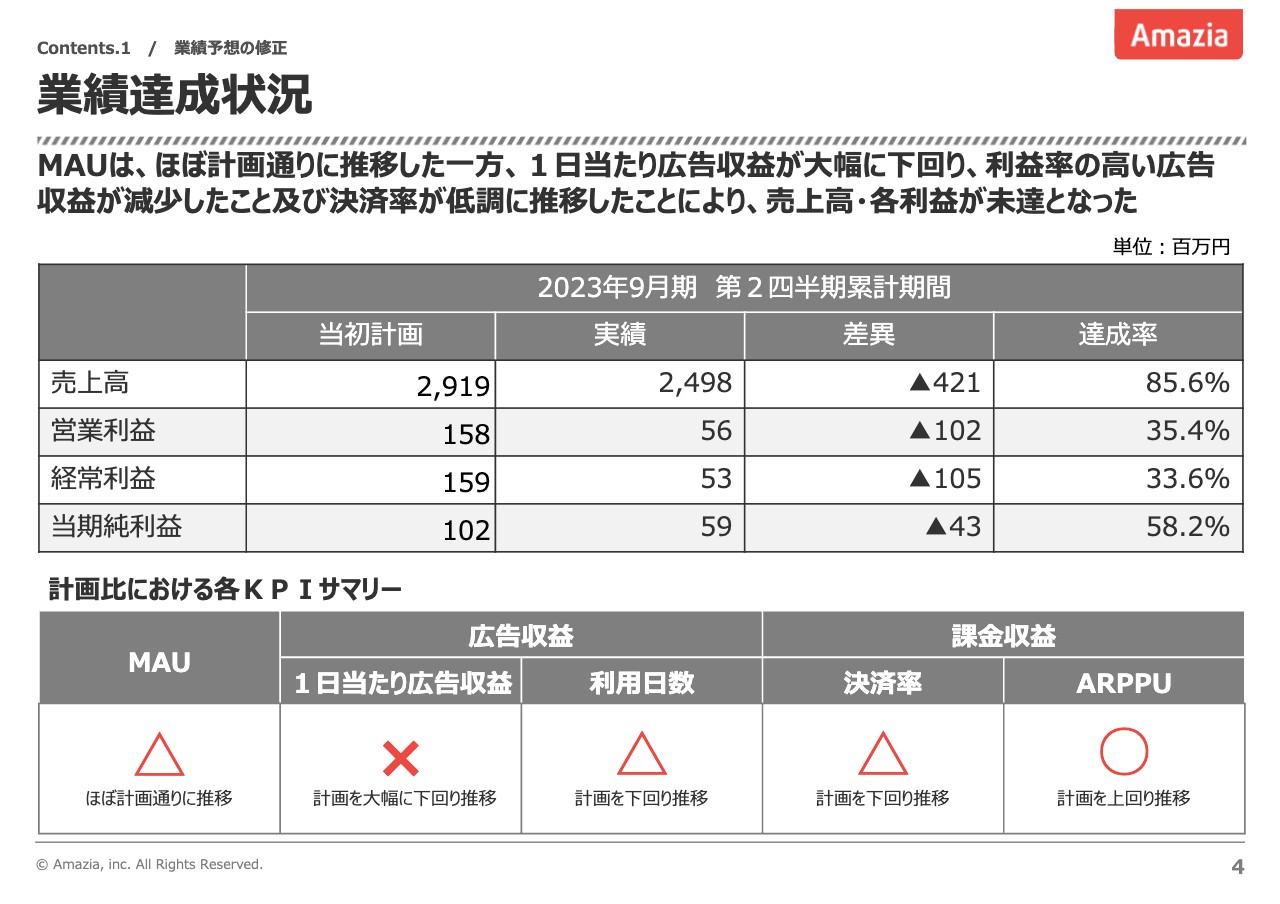

業績達成状況

業績達成状況についてご説明します。まずMAUに関しては、ほぼ計画どおりに推移した一方で、1日あたり広告収益が目標を大幅に下回り、利益率の高い広告収益が減少したこと、および課金に関する決済率が低調に推移したことにより、売上高・各利益が未達となってしまいました。

2023年9月期第2四半期累計期間の当初計画は売上高29億1,900万円でしたが、実績としては売上高24億9,800万円となり、また、営業利益5,600万円、経常利益5,300万円、当期純利益5,900万円と、いずれも目標を大きく下回る結果となりました。

計画比における各KPIサマリーについては今ご説明のとおり、MAUはほぼ計画どおりに推移したものの、広告収益、特に1日あたり広告収益の単価の部分が計画を大幅に下回っています。また、課金収益の決済率についても計画を下回って推移している状況です。

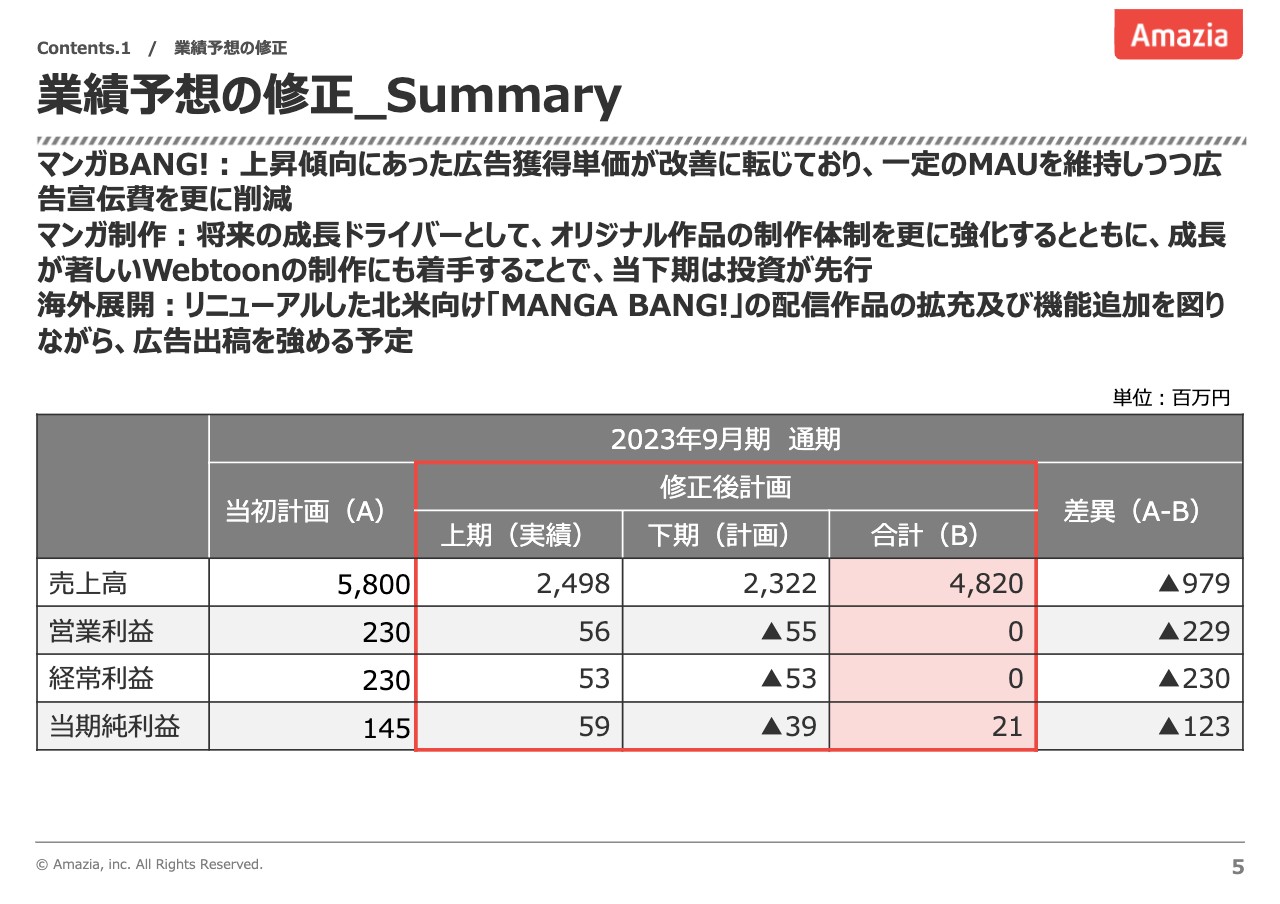

業績予想の修正_Summary

業績予想の修正サマリーとしては、主に3点の方針があります。

1点目は「マンガBANG!」についてです。上昇傾向にあった広告獲得単価は改善に転じているため、一定のMAUを維持しつつ、広告宣伝費をさらに削減し、収益性を高めたいと考えています。

2点目はマンガ制作についてです。将来の成長ドライバーとして、オリジナル作品の制作体制をさらに強化し、現在成長が著しい「Webtoon」といった縦読みと呼ばれるマンガについても制作に着手することで、当下期は投資を先行させていきたいと考えています。

3点目は海外展開についてです。リニューアルした北米向け「MANGA BANG!」の配信作品の拡充と機能追加を図り、広告出稿についても強めていく予定となっています。

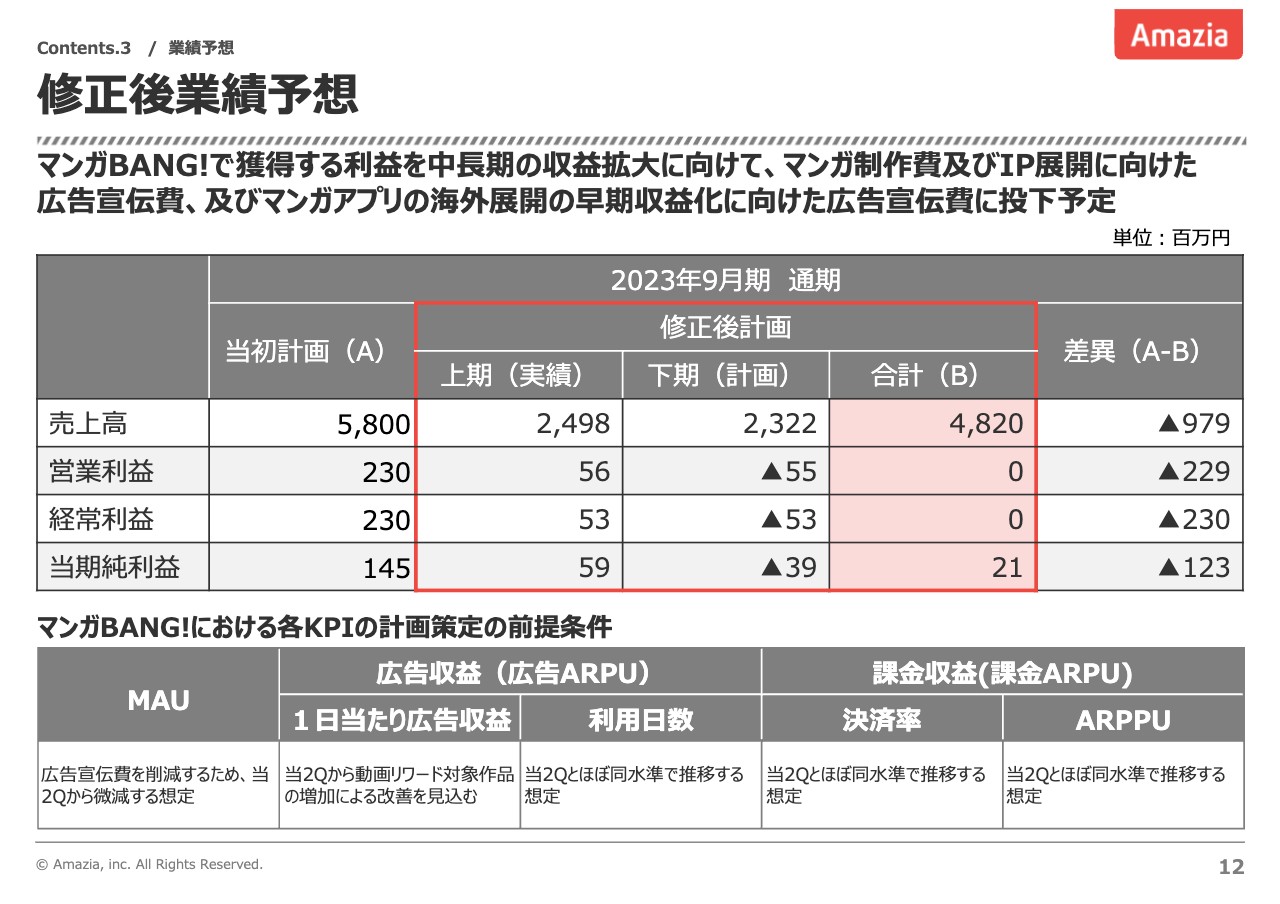

修正後計画における下期については、売上高23億2,200万円、営業利益マイナス5,500万円を予定しています。通期業績予想としては、売上高48億2,000万円、営業利益および経常利益がゼロとなり、当期純利益は2,100万円と発表しています。

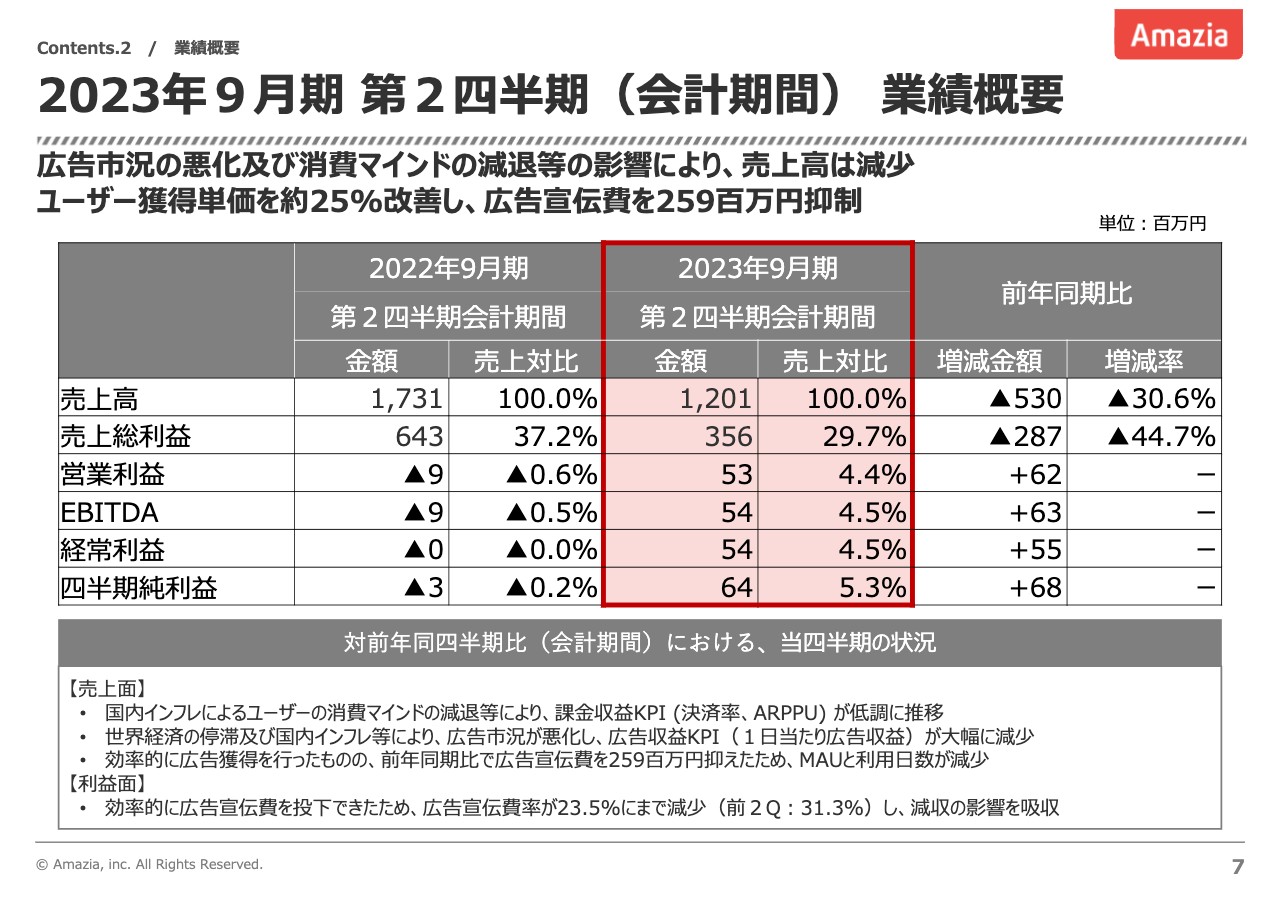

2023年9月期 第2四半期(会計期間) 業績概要

業績概要について、詳細をご説明します。広告市況の単価の悪化、および消費マインドの減退による売上高の減少についてはご説明のとおりですが、一方でユーザー獲得単価については約25パーセント改善し、広告宣伝費を2億5,900万円抑制することができています。

2023年9月期第2四半期会計期間としては、売上高12億100万円、営業利益5,300万円となっています。

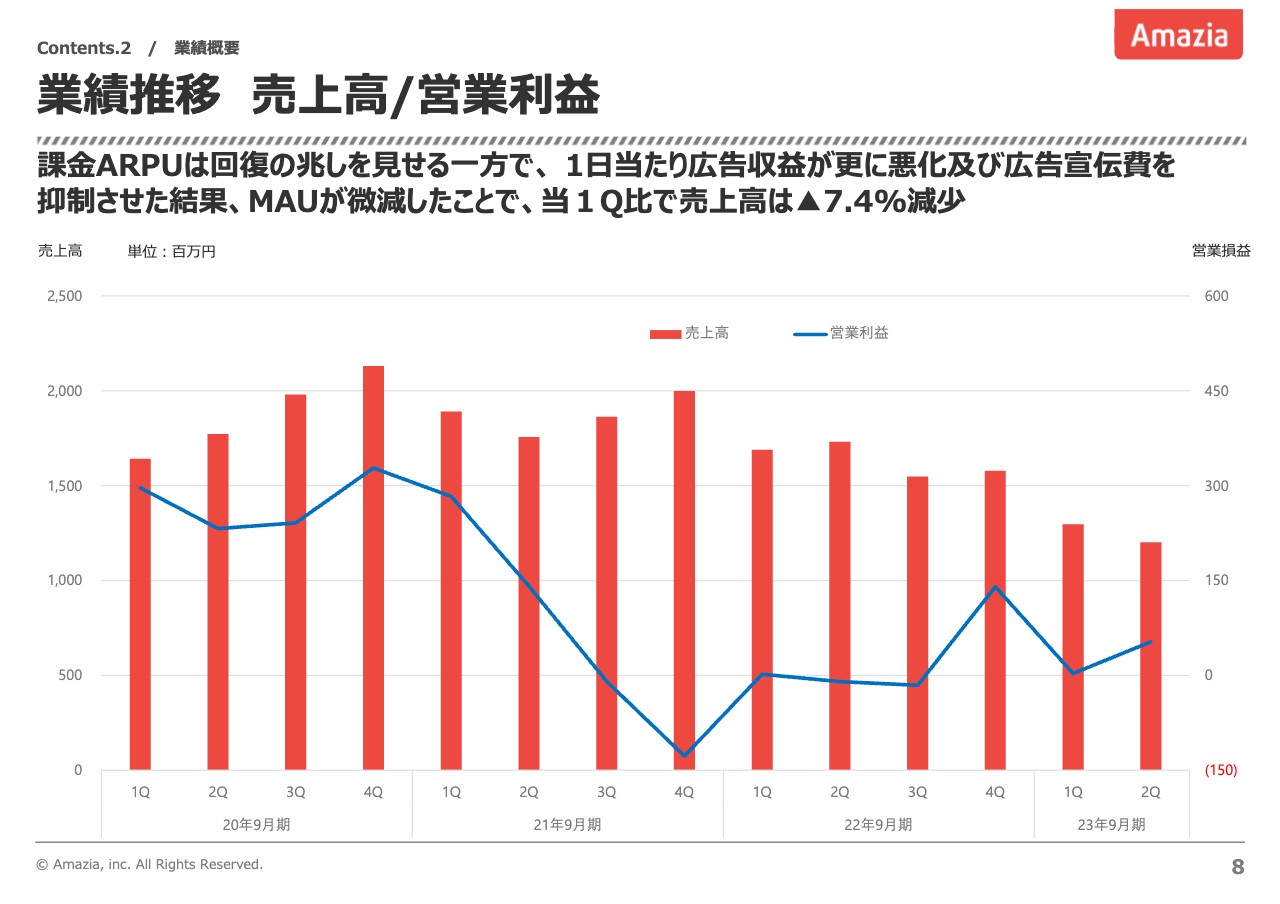

業績推移 売上高/営業利益

売上高と営業利益の業績推移です。スライドに記載のとおり、課金ARPUに関しては回復の兆しを見せる一方で、1日あたり広告収益単価がさらに悪化している状況となります。

ただし、広告宣伝費を抑制させた結果、MAUは微減にとどまり、当第1四半期比で売上高はマイナス7.4パーセントの減少となっています。

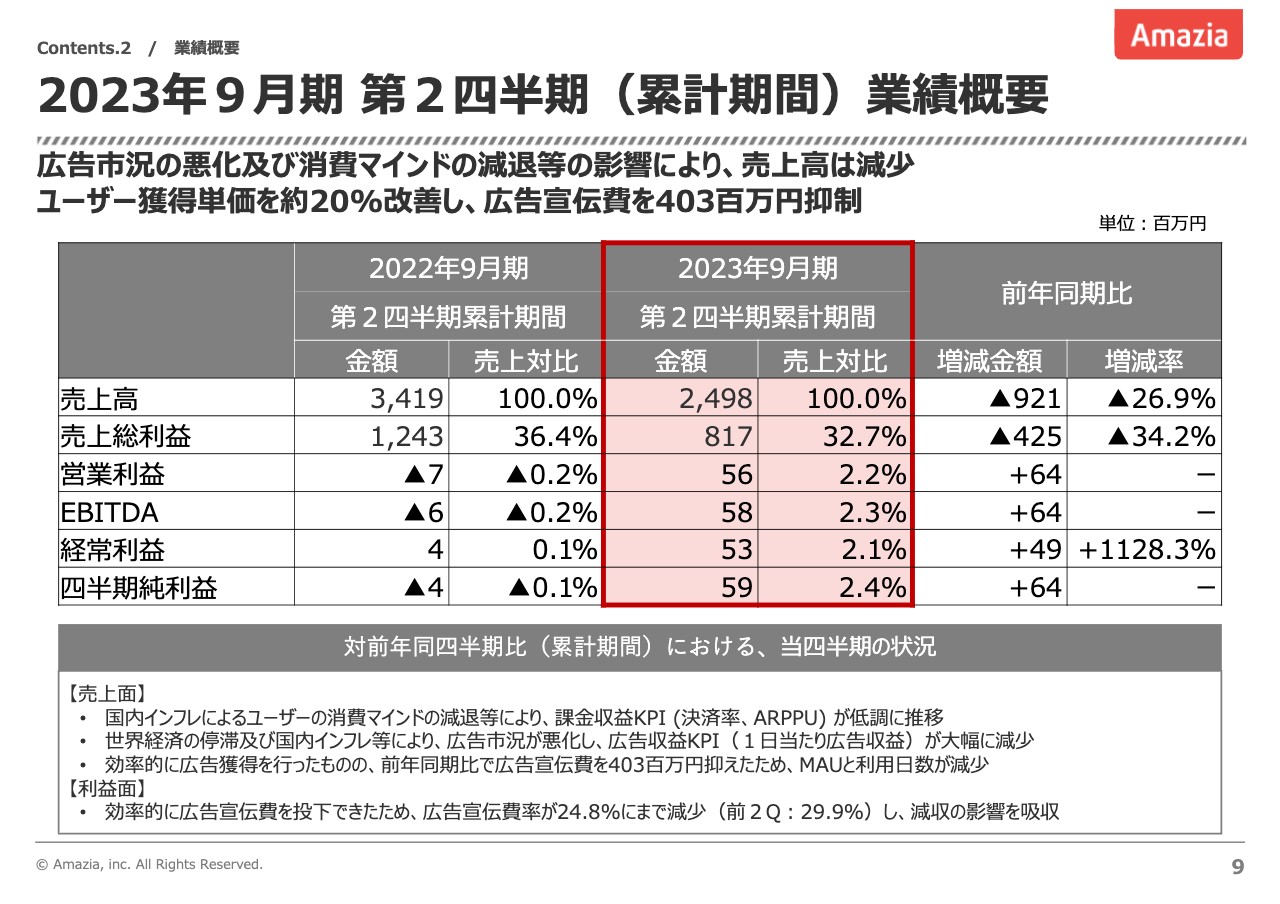

2023年9月期 第2四半期(累計期間)業績概要

第2四半期累計期間の業績概要についてご説明します。

冒頭にご説明したとおり、売上高24億9,800万円、営業利益5,600万円となりますが、こちらの累計期間についてもユーザー獲得単価が20パーセント改善したことによって、広告宣伝費は4億300万円抑制することに成功しています。しかし、広告収益単価の下落および決済率の低下が影響し、売上高は減少となっています。

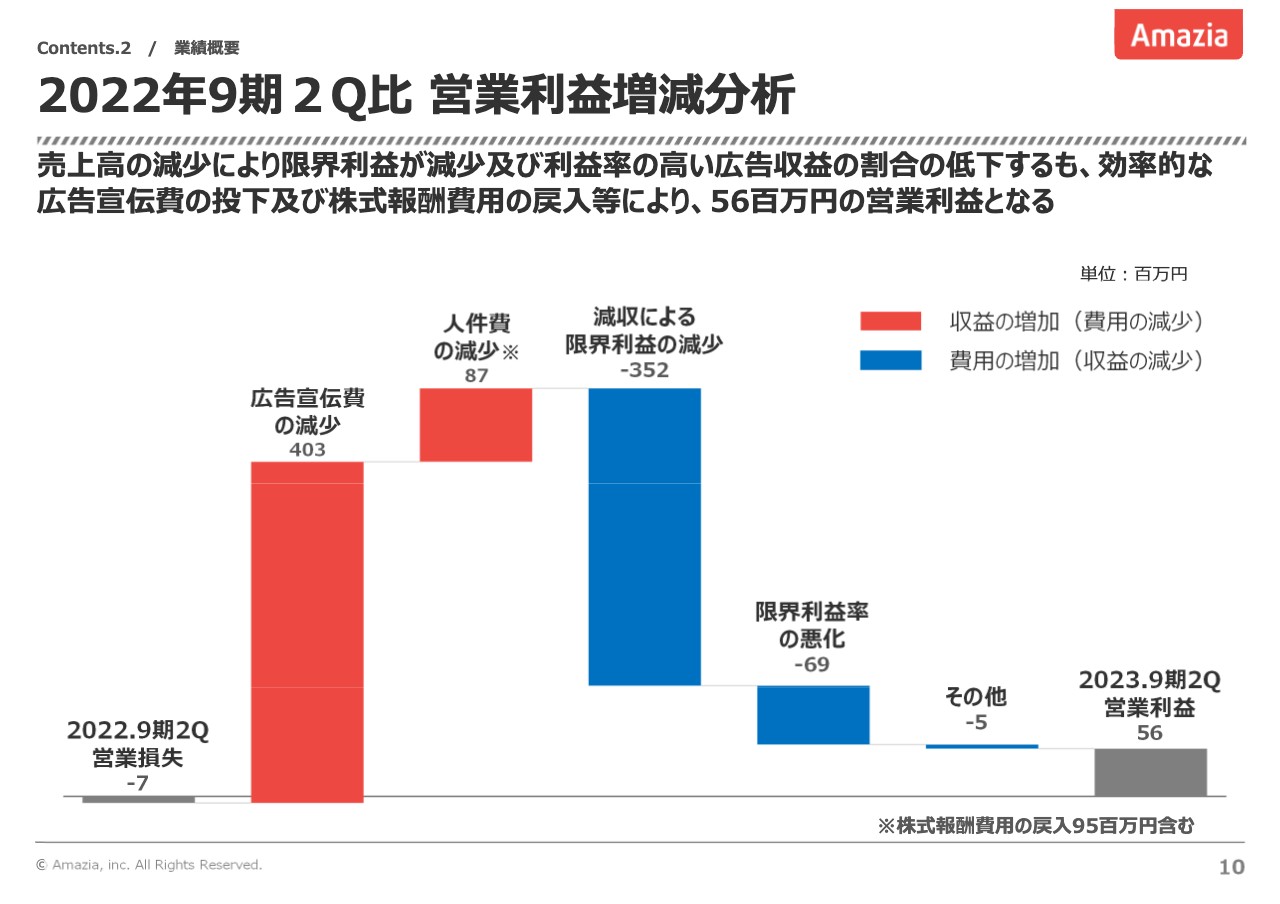

2022年9期2Q比 営業利益増減分析

2022年9月第2四半期の営業利益増減分析となります。前期の第2四半期において、営業損失はマイナス700万円でしたが、こちらに比べると、広告宣伝費は大きく4億300万円ほどの減少、また人件費についても、冒頭にお伝えした株式報酬費用の戻り入れなどもあり、8,700万円の減少となっています。

しかし、減収による限界利益の減少が3億5,200万円あったことを受け、当第2四半期の営業利益については5,600万円で着地しています。

修正後業績予想

業績予想の部分について、詳細にご説明します。今後の計画については、売上高48億2,000万円、当期純利益2,100万円となっています。

こちらのKPIの前提条件としては、MAUに関しては広告宣伝費を効率化しながらも減少させるため、第2四半期と比較して微減すると想定しています。それ以外の広告収益単価、利用日数、課金決済率、課金金額のARPPUについては、当第2四半期と同水準で推移する計画です。

また、この期間は自社オリジナル作品についてはマンガ制作およびIP展開に向けた広告宣伝費を強め、それと同時に、海外展開のアプリについての広告宣伝費を投下する予定です。

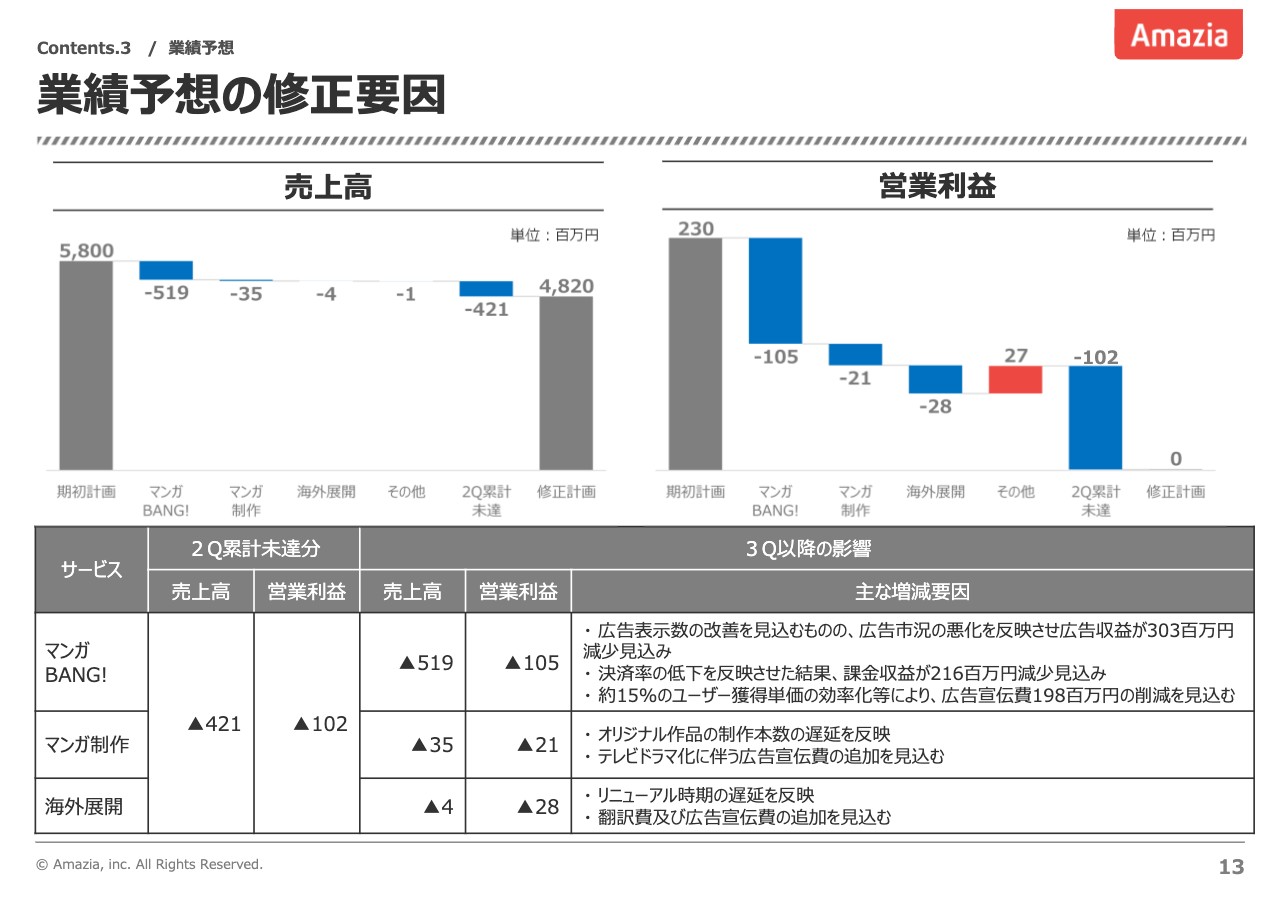

業績予想の修正要因

業績予想の修正要因についてより詳しくご説明します。売上高の減少については、「マンガBANG!」の減少が5億1,900万円と、今までの未達分が4億2,100万円となっており、減少の主要因は「マンガBANG!」の売上減少というかたちになっています。

営業利益についても、「マンガBANG!」の影響が1億500万円、および累計未達で1億200万円と、一番大きな減少要因とはなりますが、一方でマンガ制作と海外展開への投資により、赤字の幅が少し拡大しています。ただし、「マンガBANG!」については、広告単価の下落が続いているため、広告表示数を増やす施策を進めているほか、ユーザー獲得効率は改善できており、広告宣伝費の減少を見込んでいる状況です。

マンガ制作については、オリジナル作品の制作本数の増加はもちろんですが、後述する1作品のテレビドラマ化もあり、この広告宣伝費の増加を予定しています。

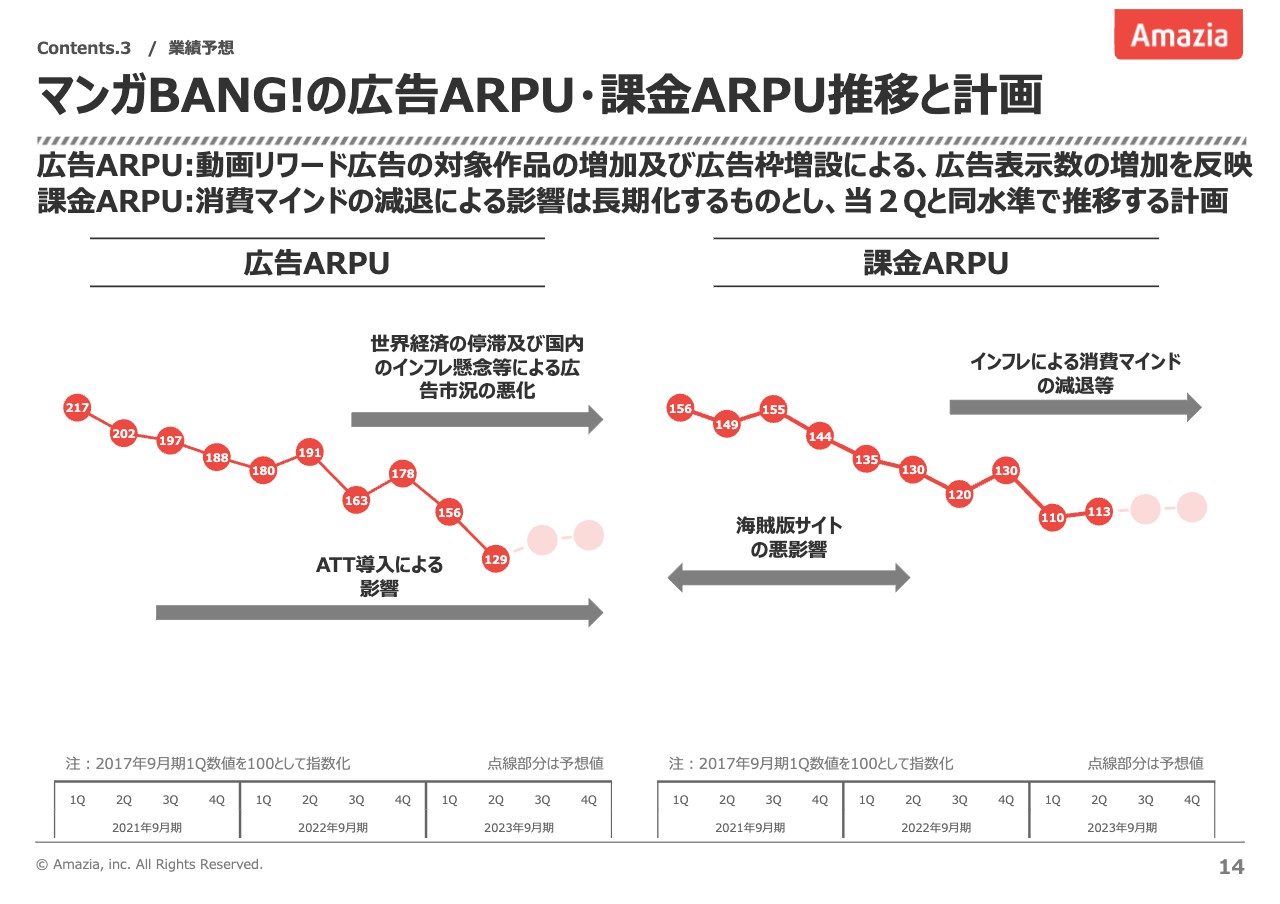

マンガBANG!の広告ARPU・課金ARPU推移と計画

広告ARPU、課金ARPUについてです。スライドの折れ線グラフは、2017年9月期、第1四半期の数字を100とした場合の広告ARPU、課金ARPUの推移を示しています。広告ARPUについては、iOSにおけるATTの導入による影響で、下げ基調が続いていました。その中で、さらに昨年2月のウクライナ戦争開始以降、広告獲得単価の下落が続いています。

第2四半期の月次推移においては、下落傾向にあるというよりは、下がった数値で横ばい傾向を見せていますので、今後も同様の数字で推移すると予想しており、今回の表示枠の増設の影響で少しプラスになる予定です。

課金ARPUに関しては、インフレによる消費マインドの減退等により決済率の低下が起きています。こちらについても、同水準で推移する計画としています。

成⻑戦略の進捗状況

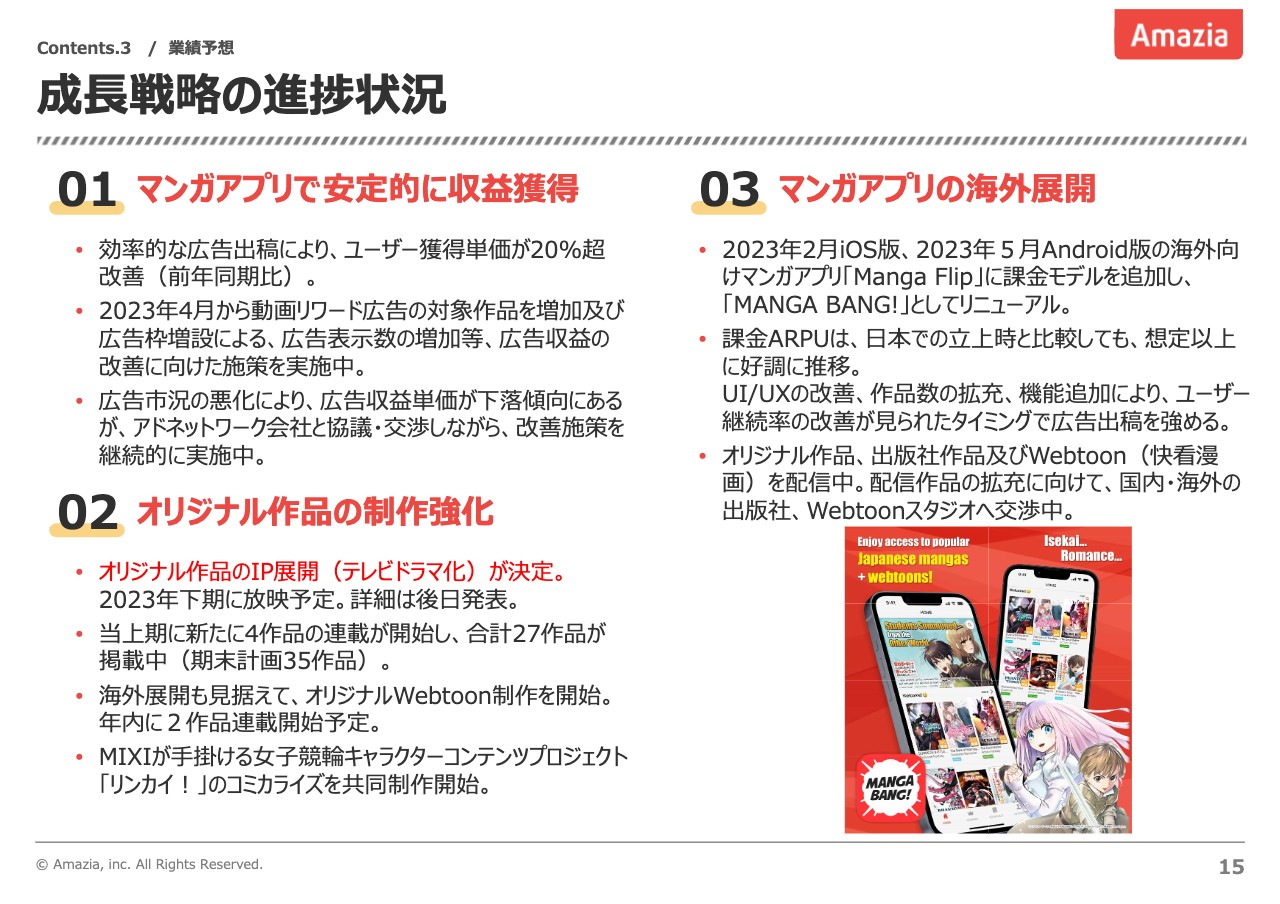

成長戦略の進捗状況についてご報告します。1番目のマンガアプリ「マンガBANG!」については、安定的な収益獲得を実現していきたいと思っています。広告収益単価の下落は起こっていますが、一方で広告出稿は効率化できています。ユーザー獲得単価が20パーセント超改善しており、こちらのさらなる改善、効率化により、利益を捻出できるサービス作りに取り組んでいきたいと思っています。

一方で、広告収益の改善についてもさまざまな施策を実施しています。広告枠の増設や、広告対象作品の増加、もしくは広告ネットワークの追加など、外部環境の影響を上回って収益を伸ばしていくためのさまざまな施策に取り組んでいきたいと考えています。

2番目のオリジナル作品の制作強化については、オリジナル作品1作品についてテレビドラマ化が決定しました。当社としては初めての、オリジナル作品のテレビドラマ化であり、非常に期待しています。2023年下期に放映予定となっていますが、詳細は後日発表できればと考えています。

また、作品数についても、当上期に4作品の連載が開始し、合計27作品の配信を行っている状況です。期末目標35作品に向けて、これからもスピードを上げて作品の配信開始を実現していきたいと思っています。

さらに、ここ数年盛り上がりつつある「Webtoon」市場についても、当社オリジナル作品の制作を開始し、現在2作品ほどの制作を行っています。こちらについては年内での連載開始を予定しています。

3番目のマンガアプリの海外展開については、この2月にiOS版の「MANGA BANG!」英語圏版をリリースし、5月にはAndroid版のリリースを控えています。数字はまだ微少ですが、課金ARPUに関しては想定以上に好調に推移している一面もあります。これからはサービス改善を通じてユーザーの継続率、ユーザーMAUの増加に取り組んでいきたいと思っています。

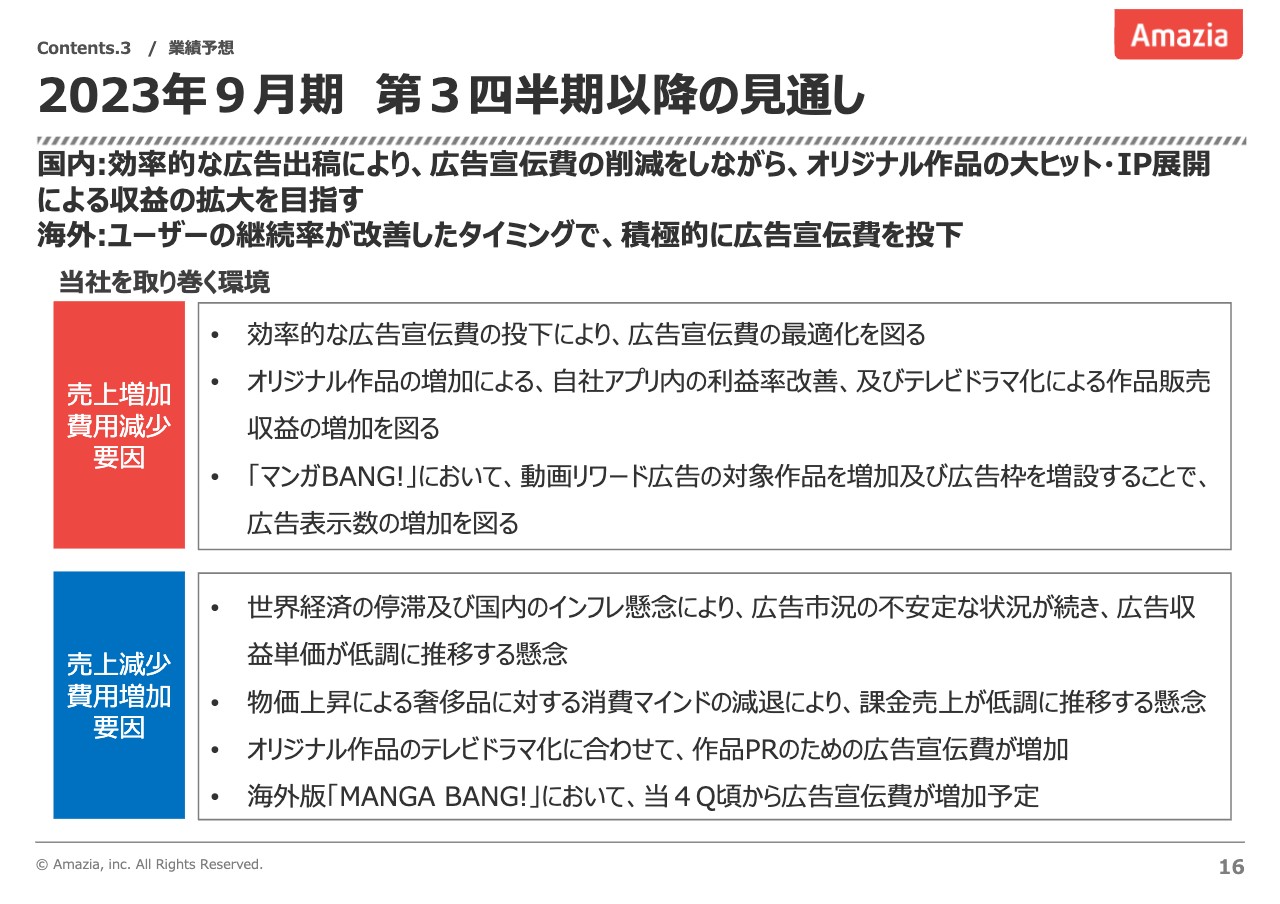

2023年9月期 第3四半期以降の見通し

2023年第3四半期以降の収益増加と費用増加の要因について整理します。国内事業については、効率的な広告出稿により広告宣伝費を削減しながらオリジナル作品の拡大、大ヒット、IP展開による収益の拡大を目指していきます。

海外サービスについては、ユーザーの継続率が改善したタイミングで、積極的な広告宣伝費の投下による事業規模拡大にチャレンジしていきたいと考えています。

以上で、私からのご説明を終了します。

質疑応答:海外向けアプリの追加機能と経常利益と当期利益の差について

質問者:質問が2つあります。1点目です。海外向けのマンガアプリの機能追加というのは、具体的にはどのようなものを考えていらっしゃるのでしょうか? 2点目です。今期の経常利益は0円で、最終利益は数千万円というかたちになっています。この理由を教えてください。

佐久間:1点目のご質問にお答えします。海外向けサービスのリニューアルリリースをした「MANGA BANG!」については、国内の「マンガBANG!」と比べて機能的にだいぶ制限されたものとご認識いただければと思います。

具体的には、特別なアイテムを使ってより多くの話数を読める機能や、広告収益を上げるようなアドネットワークの導入は現時点で行っていません。ユーザー数の拡大に合わせて、広告収益や新しいアイテムの追加を実施する予定になっています。

2点目の今期の経常利益と当期利益の差異に関しては、繰延税金資産の計上が主な要因となっています。

質疑応答:来期以降の業績改善の見込みについて

質問者:少し先のお話になるため可能な範囲でご回答ください。今期は少し厳しくなっていると思います。このようなかたちで利益が出ない状況は、この広告市況が変わらない場合、来期以降も改善は難しいというイメージでしょうか?

佐久間:計画については、国内の「マンガBANG!」アプリに関しては利益を見込んでいる一方で、マンガ制作、海外事業における先行投資を見込んでいるため、収支トントンの計画となっております。また、広告市況については、これから改善の傾向にあると考えています。

質疑応答:オリジナル作品のIP展開の影響について

質問者:IP展開に関して、オリジナル作品のテレビドラマ化の予定のご説明がありました。こちらが放映された場合、業績面などにおいてどのような影響が見込まれるでしょうか?

佐久間:日本におけるテレビドラマ化は、詳細はお伝えできないところはありますが、権利料というのはそれほど多くいただけるようなものではありません。どちらかと言いますと、テレビドラマが放映されることによって、良い作品であれば漫画や電子書籍、単行本の売上が何倍にも伸びるということで、コンテンツの売上が伸びると考えていただきたいと思います。

質問者:放送予定の「2023年下期」というのは、今会計年度の下期か、今年の後半か、どちらを意味しているのでしょうか?

佐久間:当社の会計基準の下期を指しています。したがって、2023年4月から2023年9月の間というイメージです。