公的年金は2カ月に一度、偶数月に2カ月分がまとめて支給されます。

この4月から年金生活をスタートされた場合、月に一度給料日があった現役時代との違いにやや戸惑う人もあるかと思います。

「毎月の出費はどの程度だろうか」「そもそも老齢年金だけで暮らしていけるのか」など、実際にリタイア生活に入ってからでないと分かりにくいことも多いでしょう。

老齢年金の一般的な受給開始年齢は65歳です。

今回は、「老齢年金世代」ともいえる65歳以降のリタイア世帯のお金事情を眺めていきます。総務省や厚生労働省の資料をもとに、年金、貯蓄、家計収支のデータを整理します。

【注目記事】【年金収入】額面15万円なのに「振込額が予想外!」老齢年金に落胆する人がいる理由とは

1. 【老齢年金世代】65歳以降のリタイア組は「国民年金・厚生年金」いくらもらっているのか

まずは、65歳以上の年金事情についてみていきましょう。

厚生労働省が公表した「令和3年度厚生年金保険・国民年金事業の概況」から、65歳以降の老齢年金世代が受け取る年金額について、年齢ごとの平均額を確認していきます。

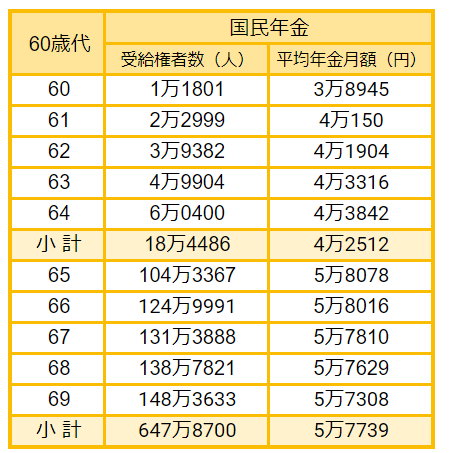

1.1 国民年金のみを受け取る場合

- 65歳:5万8078円

- 66歳:5万8016円

- 67歳:5万7810円

- 68歳:5万7629円

- 69歳:5万7308円

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

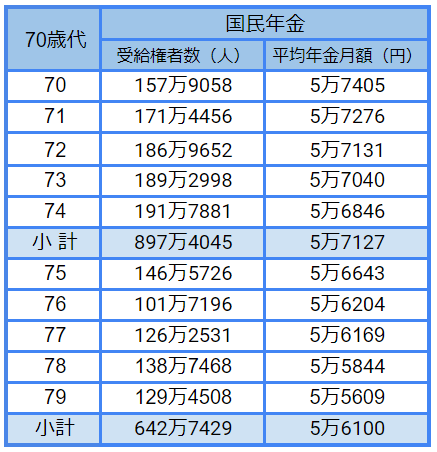

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

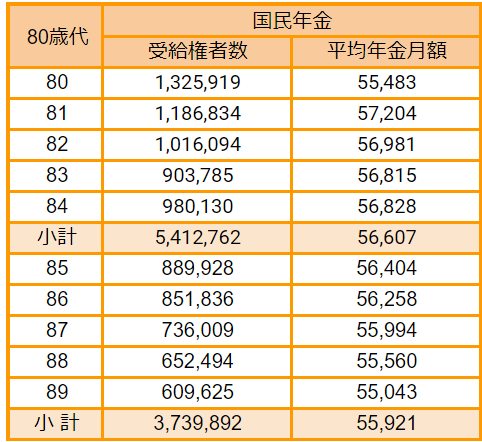

- 80歳:5万5483円

- 81歳:5万7204円

- 82歳:5万6981円

- 83歳:5万6815円

- 84歳:5万6828円

- 85歳:5万6404円

- 86歳:5万6258円

- 87歳:5万5994円

- 88歳:5万5560円

- 89歳:5万5043円

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 90歳以上:5万1382円

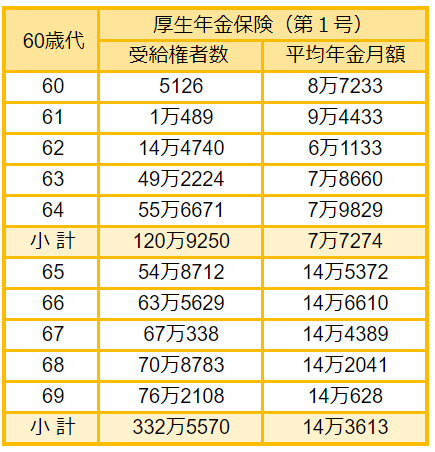

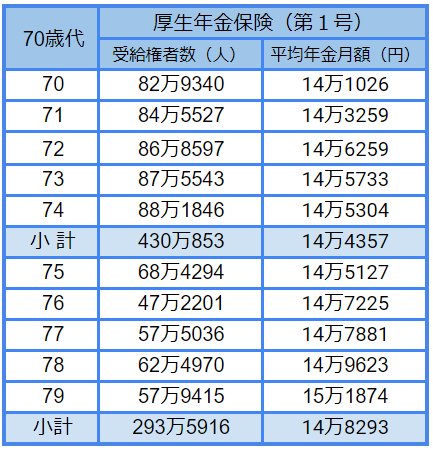

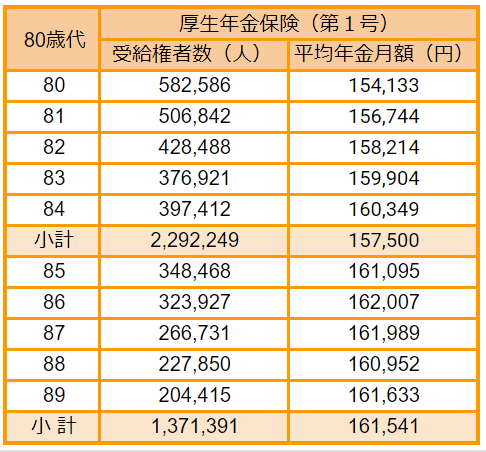

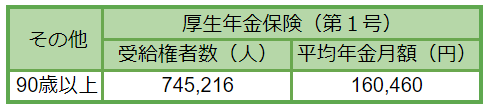

1.2 厚生年金保険(第1号)を受け取る場合

※下記の年金月額には、国民年金月額も含みます

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 65歳:14万5372円

- 66歳:14万6610円

- 67歳:14万4389円

- 68歳:14万2041円

- 69歳:14万628円

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 80歳:15万4133円

- 81歳:15万6744円

- 82歳:15万8214円

- 83歳:15万9904円

- 84歳:16万349円

- 85歳:16万1095円

- 86歳:16万2007円

- 87歳:16万1989円

- 88歳:16万952円

- 89歳:16万1633円

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 90歳以上:16万460円

多くの世帯にとって、公的年金は老後の生活を支える柱となる大切な収入源。

現役時代の年金加入状況によって実際に受け取る年金額には個人差が出ます、また、年金収入は世帯単位で把握しておく必要があるでしょう。とはいえ、夫婦世帯で二人の受給額を合算した場合でもなお、年金だけをセカンドライフの命綱とすることを心もとないと感じている人が多いのもまた事実ですね。

2. 65歳以上・リタイア世帯「家計の収支」

「老後は年金だけで暮らしていけそうか?」という漠然とした不安。そこで気になる点の一つが、シニアライフにはどのくらいの生活費が必要になるかということでしょう。

ここでは65歳以降のリタイア組(無職世帯)の家計収支を、総務省の家計調査をもとに眺めていきます。

65歳以上の高齢夫婦世帯「ひと月の家計収支」

出所:総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

実収入:24万6237円

(うち社会保障給付:22万418円)

支出合計:26万8508円

- 消費支出:23万6696円

- 非消費支出:3万1812円

- 不足分:2万2270円

65歳以降・リタイア世帯の生活費は26万8508円となっています。その内訳をみると、「食費」6万7695円が最も多く「交通・通信費」、「光熱・水道費」と続きます。いずれも生活には欠かせない出費です。

実収入は24万6237円。その約9割(22万418円)を社会保障給付(公的年金)が占めています。収入から支出を差し引くと約2万5000円の赤字に。貯蓄などを取り崩して生活を送っているのが現状のようです。

65歳以降のリタイア組の暮らし向きは、老齢年金をどの程度受け取れるかがカギを握っていると言えそうです。

また、多くの世帯にとって、年金生活を支える「貯蓄」や「不労所得」を準備しておくことが求められているということでしょう。

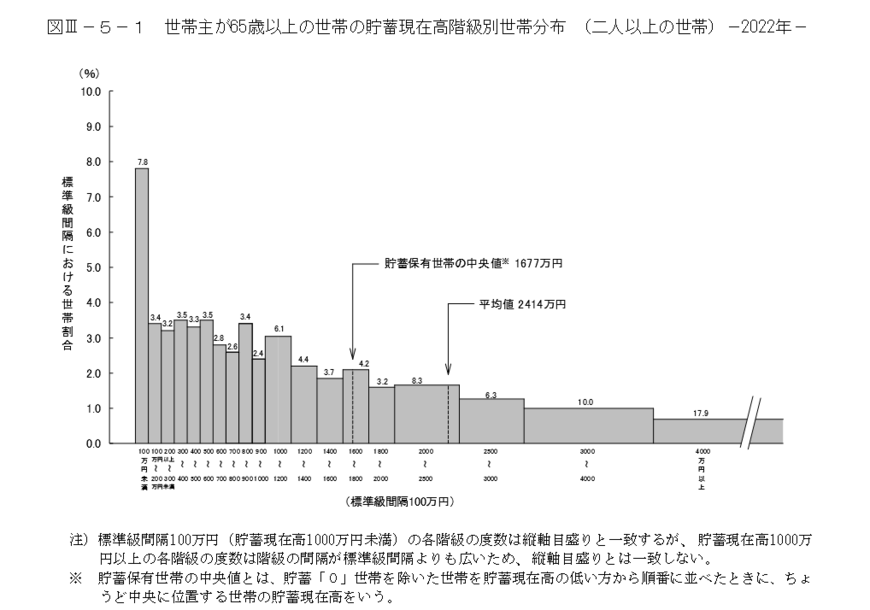

3. 【老齢年金世代】65歳以降「二人以上世帯」みんなの貯蓄額

出所:総務省「家計調査報告 (貯蓄・負債編) 2022年(令和4年)平均結果(二人以上世帯)」

ここでは65歳以降世帯の貯蓄額について、総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」を参考に確認します。

65歳以上・二人以上世帯の、全体の貯蓄平均は2414万円です。ちなみに、かつて話題となった「老後2000万円問題」をクリアできている世帯は42.5%。

とはいえ、平均値より実態に近い「中央値」を見ると1677万円まで下がる結果になっています。

世帯ごとの貯蓄額を見ると、「100万円未満」から「4000万円以上」まで幅広い層に分布しています。

平均的な生活をおくるのに年金で足りない部分はやはり、老後になる前に準備するしか安定的な暮らしを続けるのは難しそうです。

4.老後の準備は早めに始めよう!

本日は平均的なリタイア後のお金事情を見てきましたが、将来資金について、自分自身で準備することがいかに重要であるかということが見えてきました。

しかし、老後資金をためようにも今はマイナス金利の時代なので、なかなか銀行預金は選び辛いです。今考えられるのは、多少のリスクはとってもやはり資産運用ではないでしょうか。

投資はなるべく長く持つことで複利の効果を使って運用することができますので、なるべく早くに始め、長く続けていただくことで、安定した老後へのスタートを切っていただければと思います。

参考資料

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 総務省「家計調査報告 (貯蓄・負債編) 2022年(令和4年)平均結果(二人以上世帯)」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

足立 祐一