コロナの位置付けが「5類」に移行した現在、経済活動の活性化を期待したいものですが、消費行動が活発になるには将来への不安が解消されないと難しいのではないかと思います。

将来への不安の根本である「老後生活」の実態を知るために、現在年金だけで生活している65歳以上の人はどのくらい貯蓄があるのか、年金は月いくら受給できているのか、政府公表の調査データからご紹介します。

1. 65歳以上で無職世帯の平均貯蓄額はいくらか

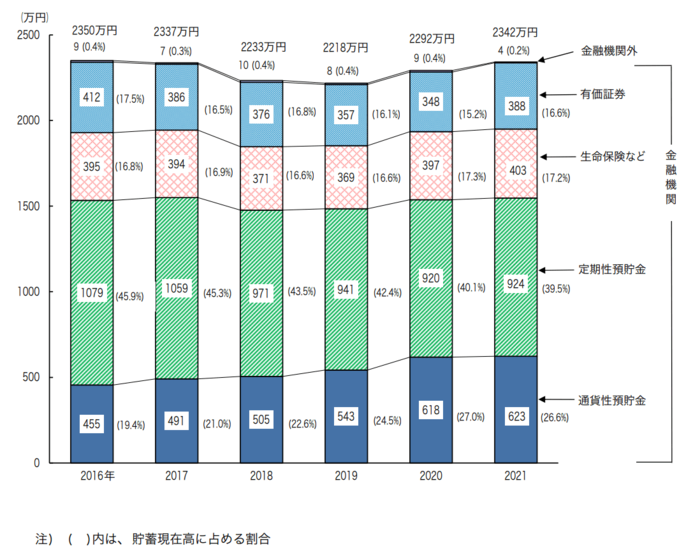

総務省統計局が公表している「家計調査(貯蓄・負債編)2021年」によると、二人以上の世帯のうち、世帯主が65歳以上の無職世帯の平均貯蓄額は2342万円となっています。

世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)1/6

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)Ⅲ 世帯属性別にみた貯蓄・負債の状況」

2016年からの推移をみてみると、2016年が2350万円と最も貯蓄額が多くなっており、そこから年々下がっていき、2019年に2218万円まで下がったあとは再び上昇しています。

2020年からの上昇はコロナ禍での消費活動抑制の影響があるのではないかと推察できます。

次に2021年の貯蓄の種類をみてみると、最も多いのが定期預金などの「定期性預貯金」で924万円、次いで普通預金などの「通貨性預貯金」が623万円となっています。有価証券は388万円と前年に比べ11.5%の増加となっています。

二人以上の世帯のうち、世帯主が65歳以上の無職世帯の平均貯蓄額が2342万円というのは多いと感じるかもしれません。

貯蓄額の平均値は、一部の富裕層の高額な貯蓄額によって引き上げられる傾向があるため、実態を表していないことがあります。

そこで、貯蓄額を階級別に表したグラフをみてみましょう。

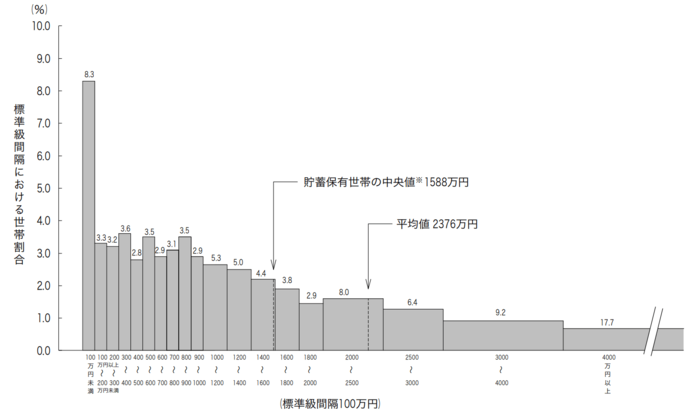

2. 【65歳以上の世帯】貯蓄額の分布とは

二人以上の世帯のうち、世帯主が65歳以上の世帯の貯蓄額を階級別に表しています。前出の調査データとの違いは無職世帯に限られていません。

【図2】世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布 (二人以上の世帯)-2021年-2/6

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)Ⅲ 世帯属性別にみた貯蓄・負債の状況」

平均値は2376万円、貯蓄保有世帯の中央値は1588万円となっています。

貯蓄保有世帯の中央値とは、貯蓄が0円の世帯を除いた世帯を貯蓄額の低い方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄額をいいます。中央値の方がより実態に近いものとなります。

特筆すべきは、貯蓄額が300万円未満の世帯が14.8%を占める一方で、2500万円以上ある世帯が33.3%と約3分の1を占めていることです。

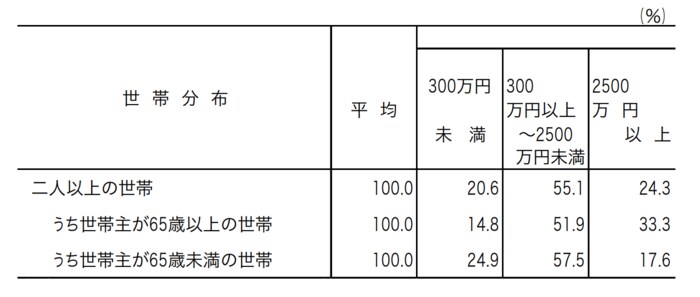

【図3】二人以上の世帯の貯蓄額の分布3/6

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)Ⅲ 世帯属性別にみた貯蓄・負債の状況」

二人以上の世帯の貯蓄額の分布を65歳以上と65歳未満で分けてみると、65歳以上の世帯は2500万円以上ある世帯の割合が高く、300万円未満の世帯の割合は低いことがわかります。高齢者の貯蓄額の高さがうかがえます。

3. 【老齢年金月額】厚生年金・国民年金別にいくらか

65歳以上の二人以上の世帯の貯蓄額の平均はおよそ2300~2400万円ということが前出の調査データからわかりました。次に、65歳からもらえる老齢年金の月額の平均をみていきましょう。

厚生労働省が公表している「令和3年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の年金月額の平均は14万5665円、国民年金受給者の年金月額の平均は5万6479円となっています。

4/6

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

これは公的年金の種類による1人分の月額であるため、世帯単位での家計収支をみるには適していません。

そこで、生活実態がわかるように、総務省の家計調査からひと月の年金収入と生活費をみてみましょう。

4. 65歳以上無職世帯の収支。月額いくら不足するか

まずは二人以上世帯から確認しましょう。

4.1 65歳以上の無職世帯の1ヵ月の家計収支

<二人以上の世帯>5/6

出所:総務省「家計調査 家計収支編 二人以上の世帯 3-2 世帯主の年齢階級別 年次 2022年」をもとに筆者作成

二人以上の世帯では実収入24万8858円のうち、年金などの社会保険給付は20万2058円となっています。

生活費(消費支出)の23万8919円と、税金や社会保険料などの非消費支出3万2606円をあわせた実支出は27万1524円です。

実収入から実支出を引いて1か月の収支を出すと、2万2666円の赤字となります。

続いて単身世帯もみていきましょう。

<単身世帯>6/6

出所:総務省「家計調査 家計収支編 単身世帯 6 職業別 年次 2022年」をもとに筆者作成

単身世帯では、実収入13万4915円のうち、年金などの社会保険給付は12万1496円となっています。

生活費(消費支出)の14万3139円と税金や社会保険料などの非消費支出1万2356円を合わせた実支出は15万5495円となっています。

実収入から実支出を引いて1か月の収支を出すと、2万580円の赤字となります。

65歳以上の無職世帯は、二人以上世帯でも単身世帯でも収支は赤字であることがわかりました。年金だけでは1年間で25万~27万程度不足することになります。

5. 今の現役世代はさらに厳しくなる

ここまでみてきた貯蓄額や年金額は、現在(2021年・2022年)の年金受給者の統計です。

貯蓄額は予想以上に多いと感じたかもしれません。将来不安から、安心してお金が使えないことが貯蓄を増やす要因となっているように感じます。

今後は少子高齢化がさらに進むことが想定されるため、年金制度を維持するために、受給開始年齢の引き上げや、年金支給額の減額が考えられます。そのため、今の年金受給者よりもさらに厳しい老後になるでしょう。

こうした不安が消費を控えさせ、景気回復を鈍らせているといえます。

節約して貯蓄することも大事ですが、賃上げや将来不安が少しでも解消される方向に行くことで、安心してお金を使える世の中になってくれることが一番ではないでしょうか。

※本記事は執筆時点の最新公開データをもとに執筆されたものです。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)Ⅲ 世帯属性別にみた貯蓄・負債の状況」

- 厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

- 総務省「家計調査 家計収支編 二人以上の世帯 3-2 世帯主の年齢階級別 年次 2022年」

- 総務省「家計調査 家計収支編 単身世帯 6 職業別 年次 2022年」

石倉 博子