2023年5月12日に発表された、株式会社セゾン情報システムズ2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社セゾン情報システムズ 代表取締役 社長執行役員CEO 葉山誠 氏

Agenda

葉山誠氏:みなさま、こんにちは。セゾン情報システムズの葉山です。本日はお忙しい中ご視聴いただき、誠にありがとうございます。2023年3月期通期の決算についてご説明いたします。本日のアジェンダはご覧のとおり、4つのパートで構成されています。

決算概要

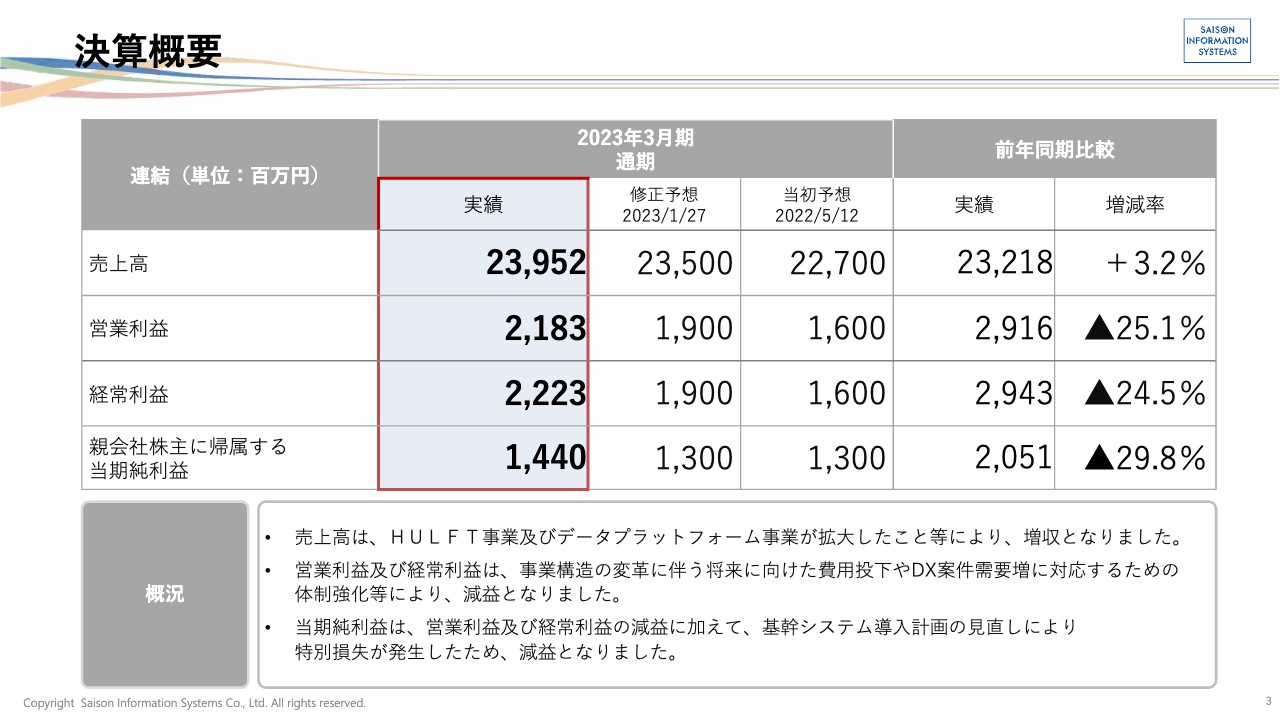

2023年3月期通期の決算ハイライトです。前年と比較すると増収減益ですが、当初の計画よりはすべて上回る結果となりました。増収の主な要因は、HULFT事業およびデータプラットフォーム事業が拡大したことです。また、減益の主な要因は、事業構造の変革に伴う費用投下と、基幹システム導入計画の見直しにより特別損失が発生したことです。

セグメント別売上高・営業利益

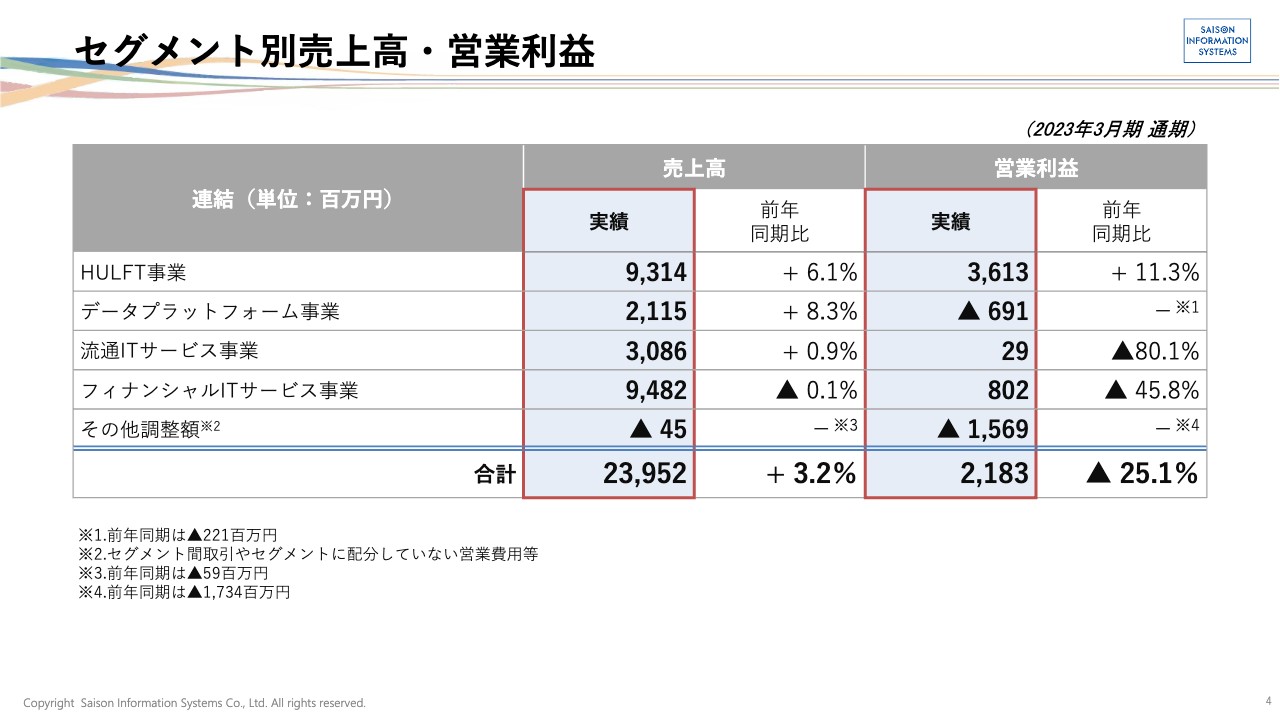

セグメント別の売上高と営業利益です。次のスライドで詳細をご説明します。

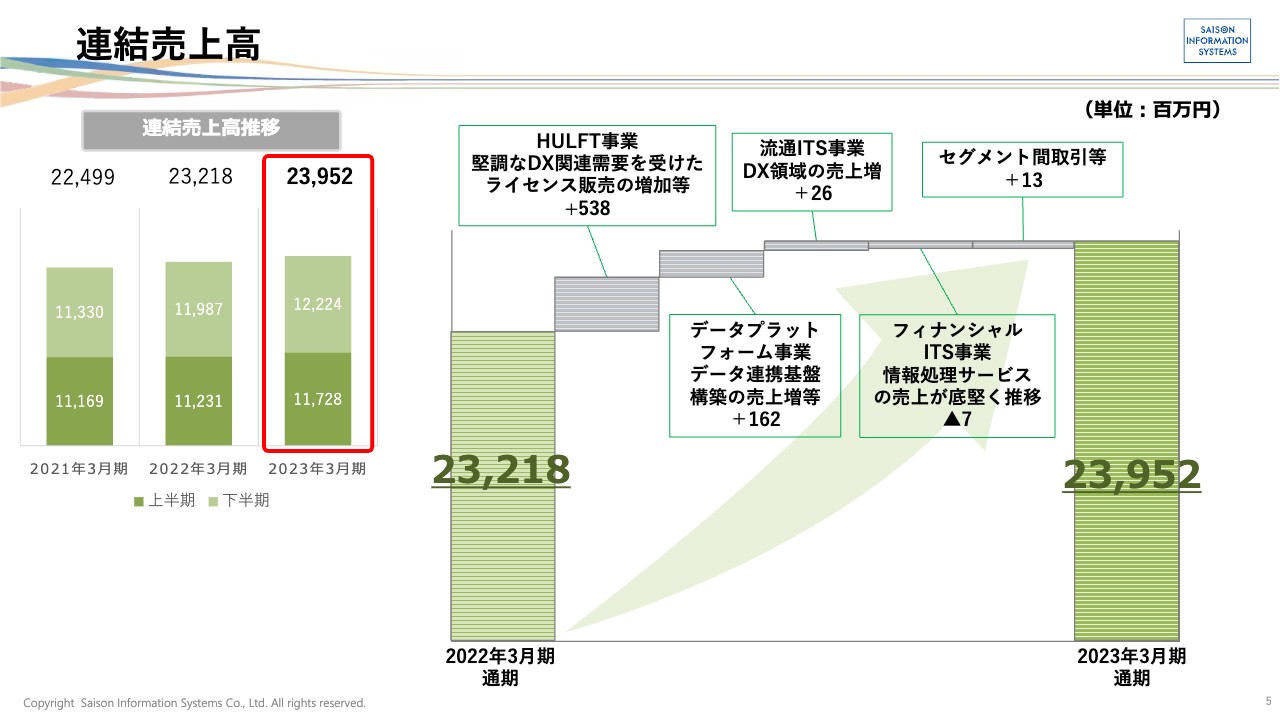

連結売上高

売上高は、HULFT事業でプラス約5億4,000万円、データプラットフォーム事業でプラス約1億6,000万円、流通ITS事業は微増、フィナンシャルITS事業は微減となりました。予定どおり、データ連携ビジネスにシフトしている状況です。

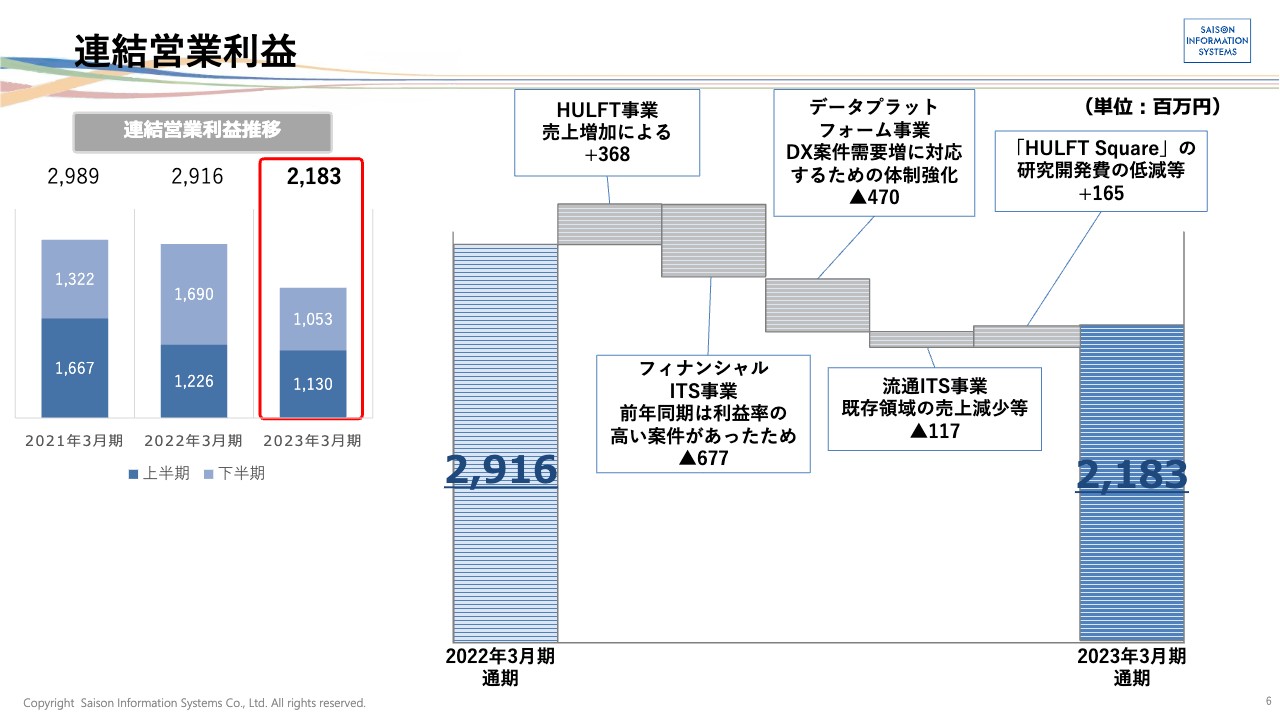

連結営業利益

営業利益は、HULFT事業でプラス約3億6,000万円、その他の事業ではマイナスになっています。

フィナンシャルITS事業は、約6億7,000万円のマイナスです。前年同期に利益率の高い案件があったため、今期は思ったように利益が出なかったという状況です。データプラットフォーム事業は、約4億7,000万円のマイナスです。体制強化のための投資を続けており、その分のマイナスと考えていただければと思います。

流通ITS事業は、約1億2,000万円のマイナスでした。既存領域の売上減少等に伴い、利益も減少しました。一方で、「HULFT Square」の研究開発費に関しては、低減活動が功を奏し、約1億6,000万円のプラスという状況です。

連結貸借対照表

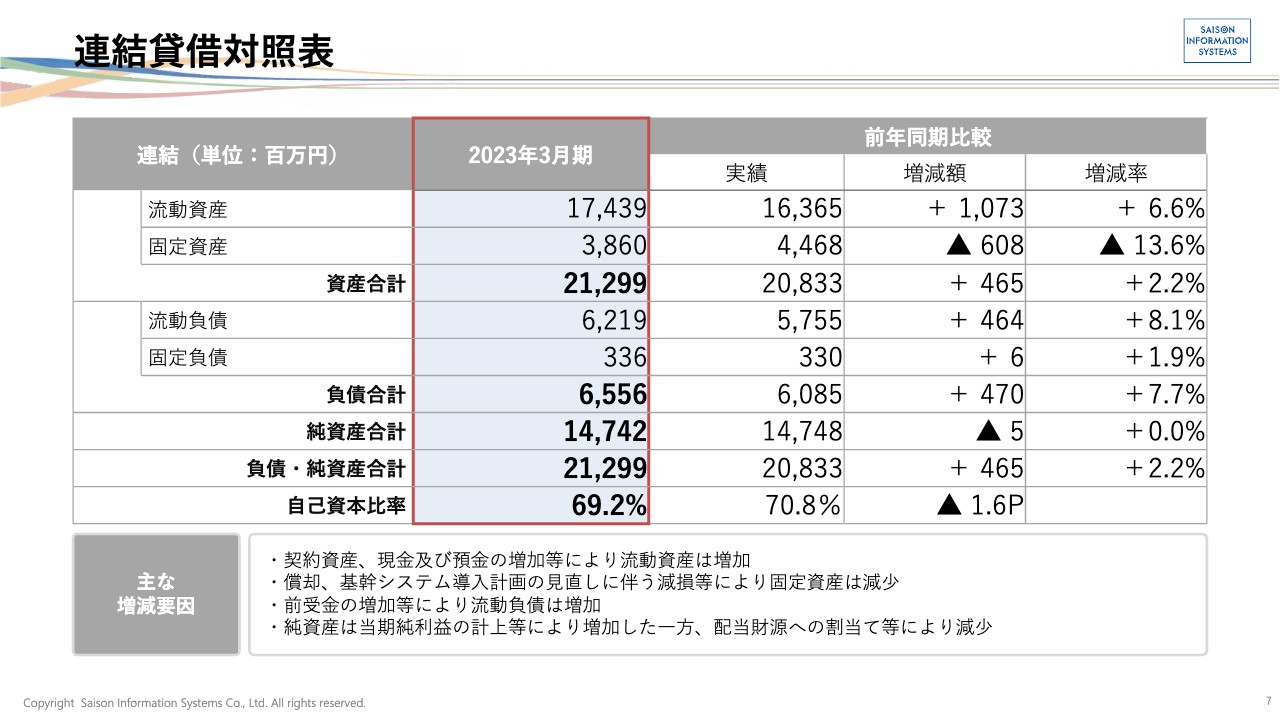

連結の貸借対照表です。流動資産は契約資産と現預金の増加により約10億円増加、固定資産は償却と基幹システム導入計画の見直しにより約6億円減少しています。純資産は配当財源への割当てのため微減で、ほぼ変わらないと考えてよいと思います。

重視する経営指標

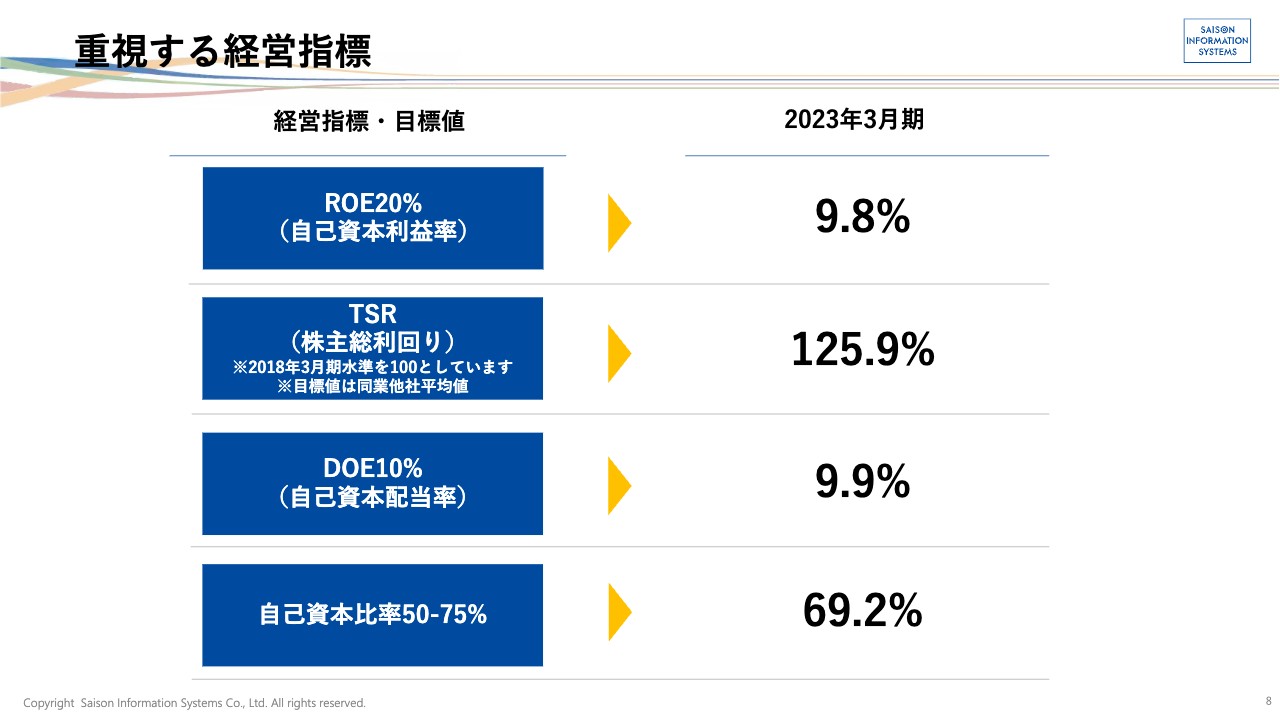

我々が重視している4つの経営指標です。ROEは9.8パーセント、TSRは125.9パーセント、DOEは10パーセントの目標に対して9.9パーセント、自己資本比率は適正の範囲と考えている69.2パーセントでした。

TSR(Total Shareholders Return)ベンチマーク

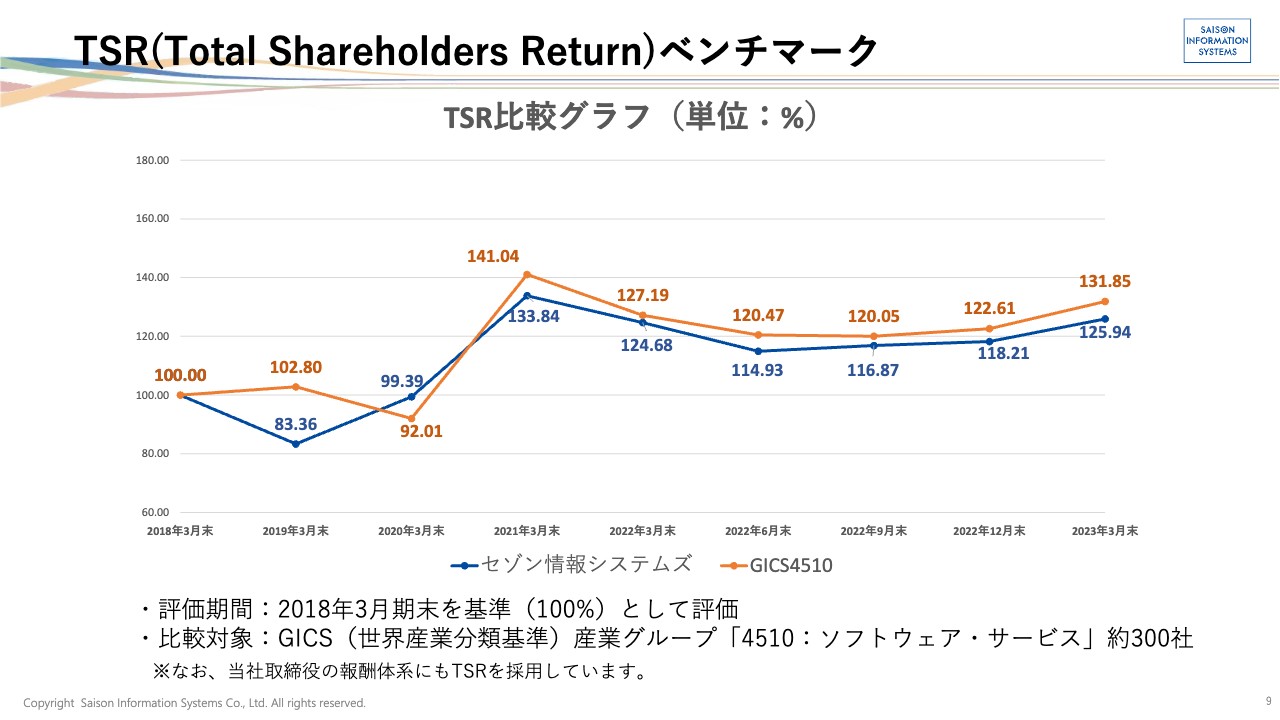

TSR(Total Shareholders Return)のベンチマークです。2018年3月末を基準としているため、2021年3月末以降は、業界平均には若干届かないものの徐々に回復している傾向にあります。引き続き、TSRを意識した経営を続けていきたいと思います。

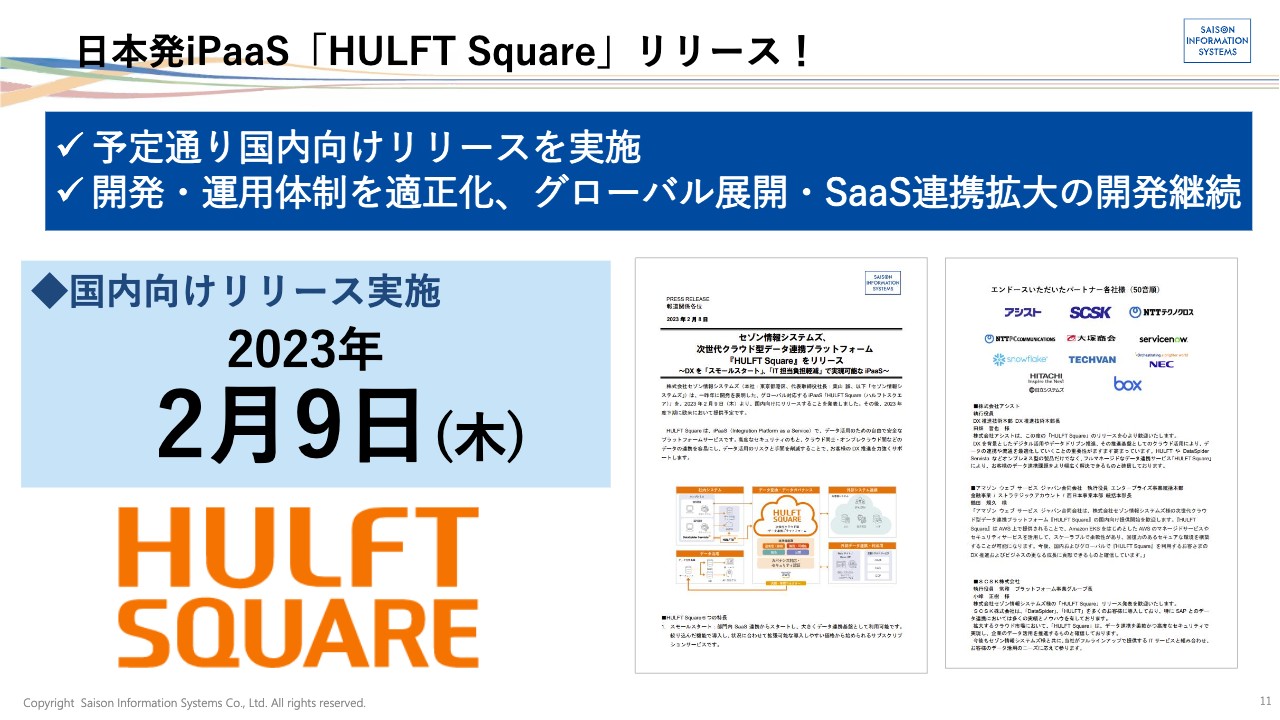

日本発iPaaS「HULFT Square」リリース!

続いて、昨年度の主なトピックについてご説明します。1つ目のトピックは、何と言っても日本発のiPaaS「HULFT Square」を予定どおり国内向けにリリースできたことです。今後はさらなる連携の拡大と海外展開に向けて、「HULFT Square」の開発を継続します。

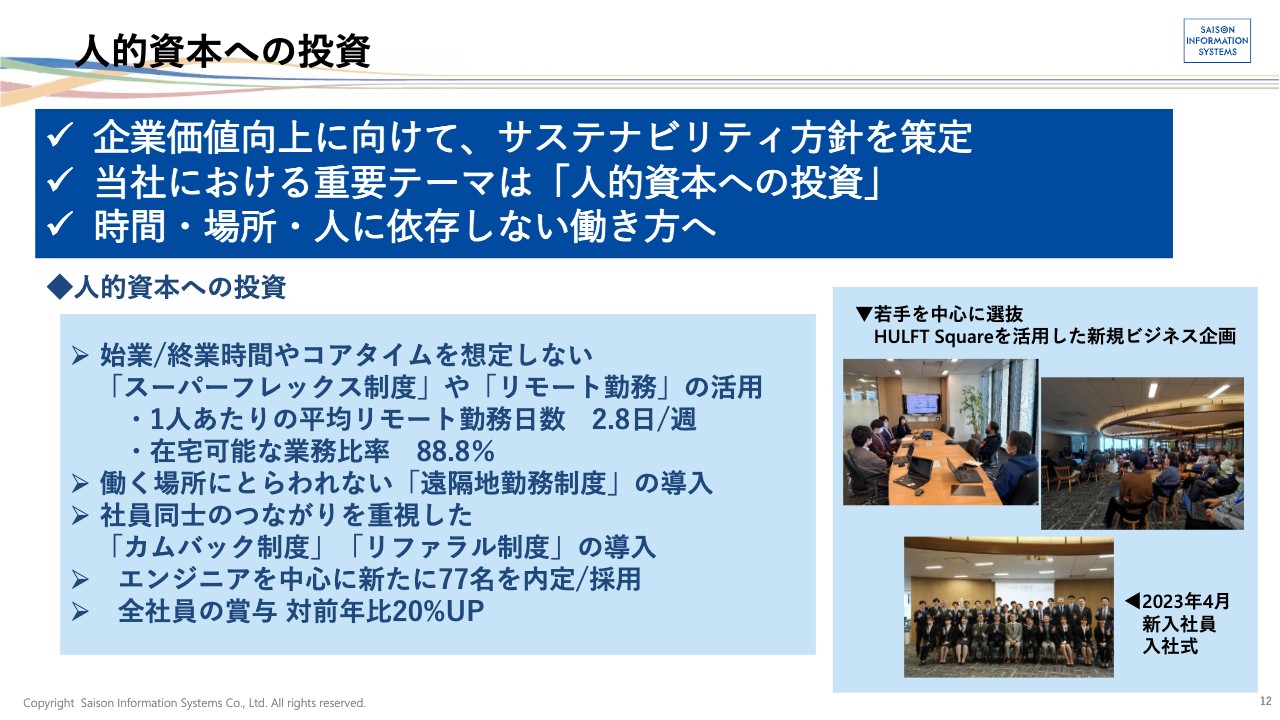

人的資本への投資

2つ目のトピックは、人的資本への投資です。企業価値の向上を目指して、新しくサステナビリティ方針を策定しました。その中でも、当社における1番の重要テーマは「人的資本への投資」だと考えています。特にここ数年は、時間・場所・人に依存しない働き方を進めてきました。

具体的には「遠隔地勤務制度」「カムバック制度」「リファラル制度」などを通じて、エンジニアを中心に新たに77名を内定・採用することができています。引き続きこのテーマを大切にして、経営を続けていきたいと思います。

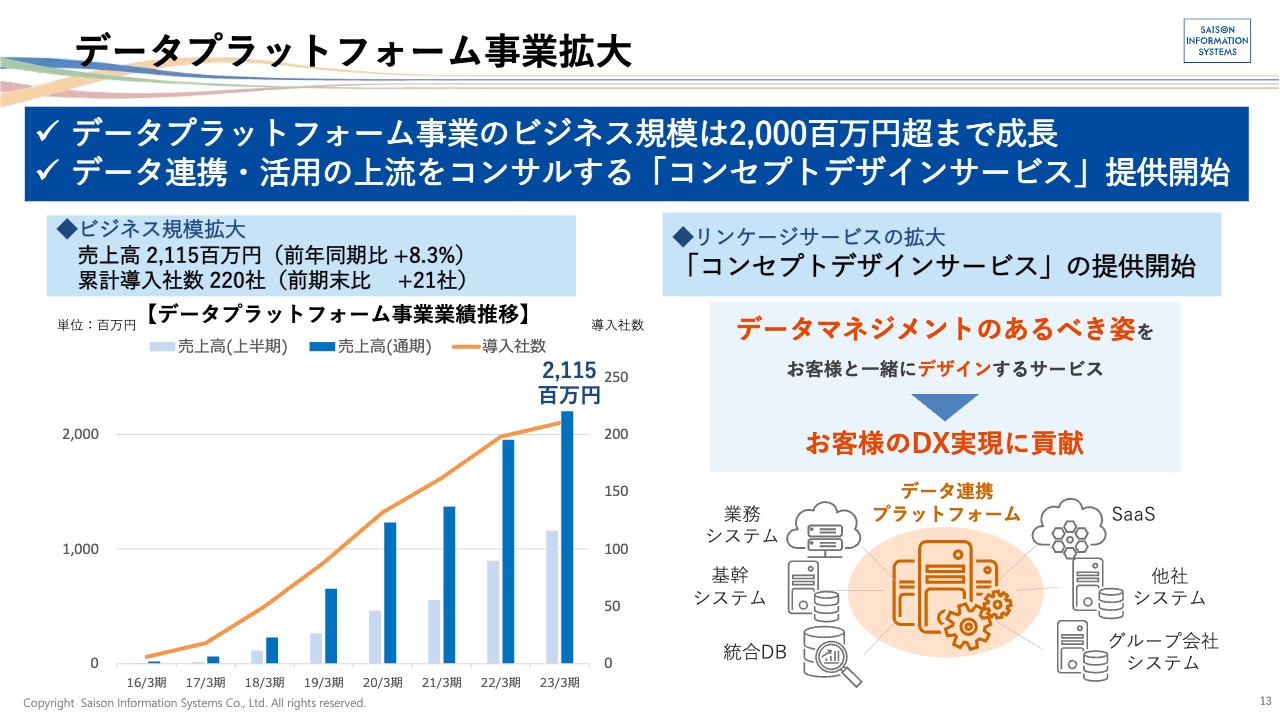

データプラットフォーム事業拡大

3つ目のトピックは、データプラットフォーム事業についてです。数年前から始めたこの事業も順調に拡大しており、今年度はビジネス規模が20億円を超えるまでに成長し、前年同期比プラス8.3パーセントに伸長しています。

この事業の中心となるのが「コンセプトデザインサービス」です。お客さまのデータ連携基盤を作るための手助けをする「コンセプトデザインサービス」の提供によって、我々の事業が徐々に拡大しているという状況です。

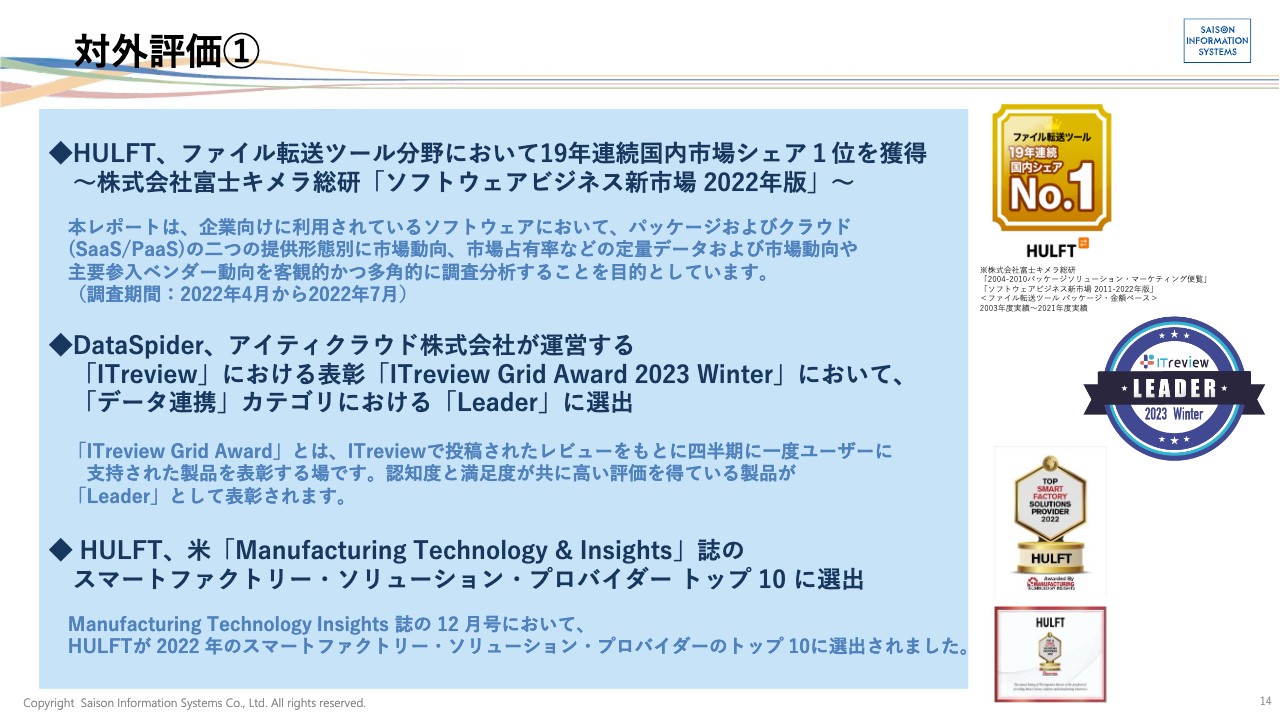

対外評価①

最後のトピックは、対外評価についてです。富士キメラ総研の調査において、「HULFT」は2022年度も国内シェア1位を獲得しました。こちらは19年連続の結果となっています。

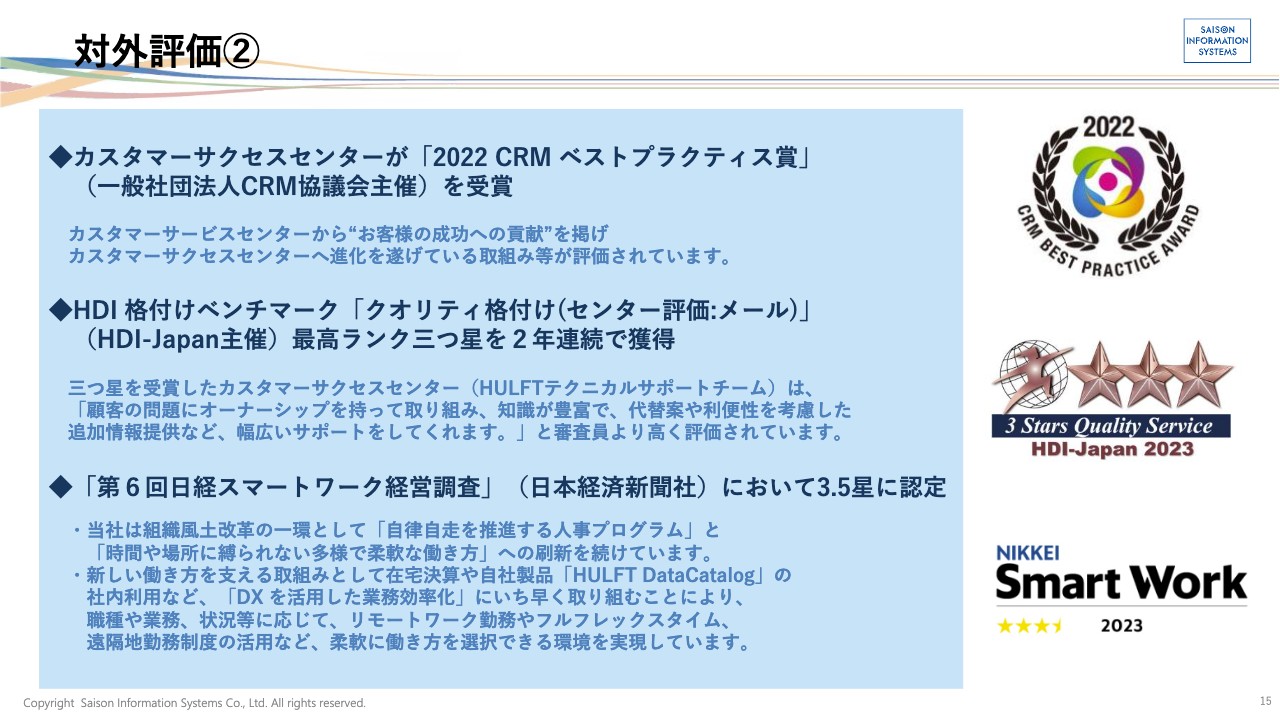

対外評価②

また「第6回日経スマートワーク経営調査」においては、星3.5と認定されました。このスコアをさらに上げられるように努力していきたいと思います。

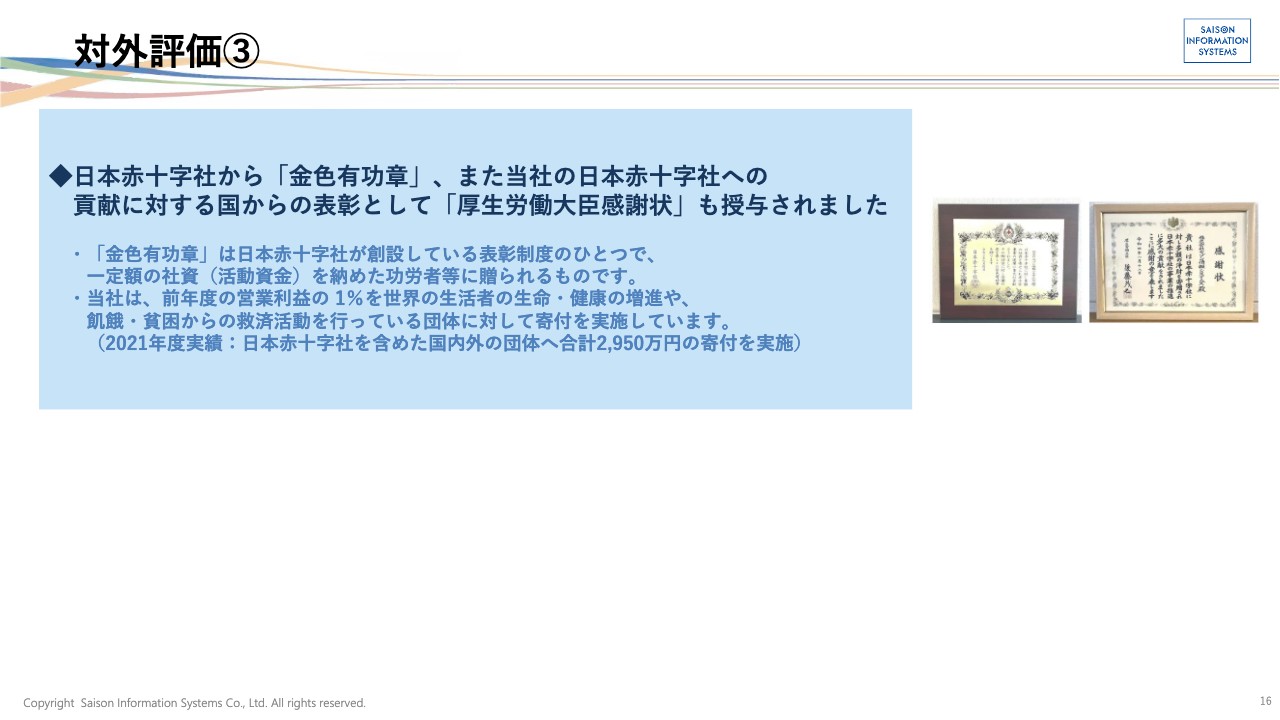

対外評価③

対外評価およびトピックに関する内容は以上です。

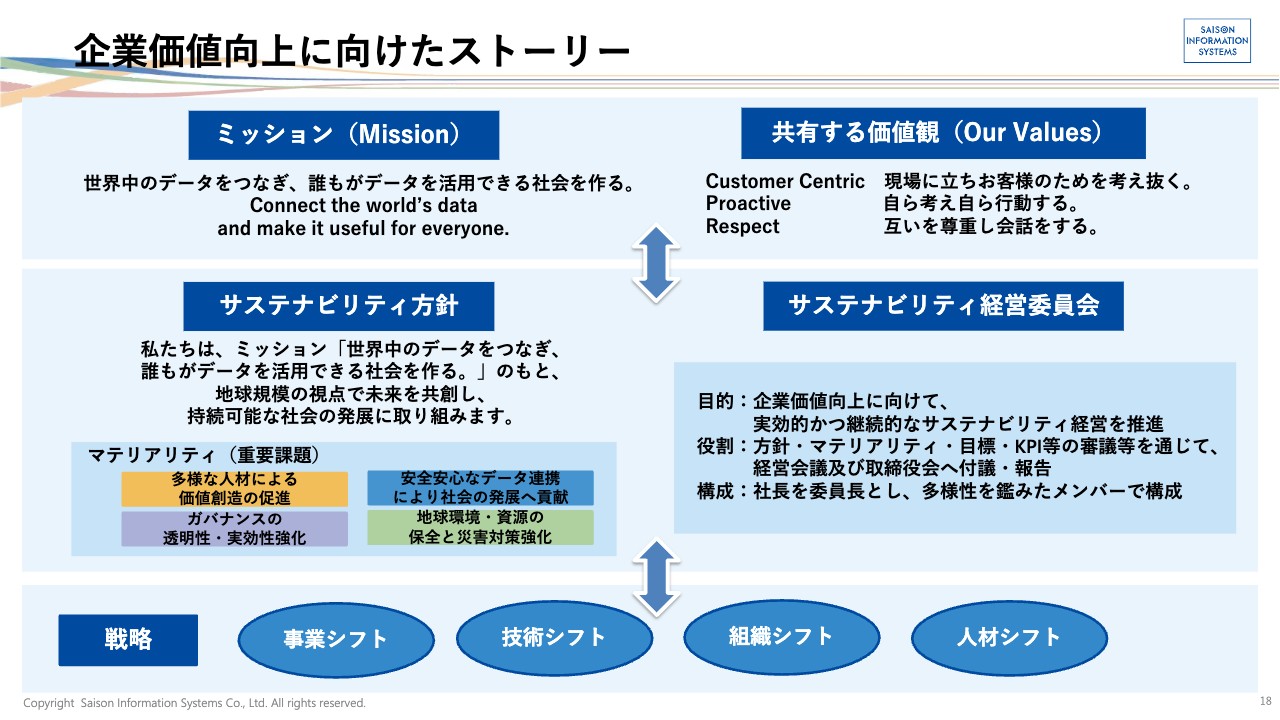

企業価値向上に向けたストーリー

続いて、今後の方針についてご説明します。

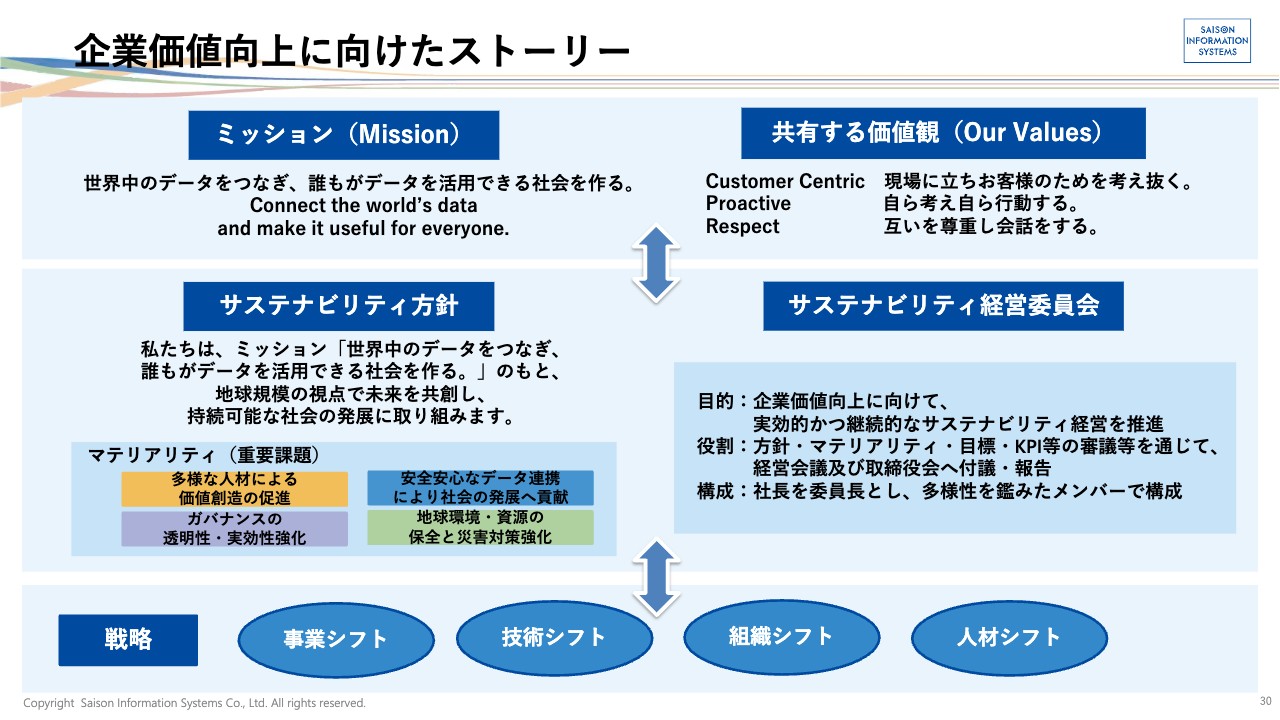

今年度は、企業価値の向上に向けたストーリーとして、「ミッション(Mission)」と「共有する価値観(Our Values)」を再定義しました。我々がさらに事業構造を変革できるようにミッションを変更し、新たに「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る。」としました。これによって、我々の仕事を通じてお客さまのDXを推進することに注力していきたいと考えています。

また、Our Valuesとして今まで50年以上大切にしてきた、現場に立ちお客様のためを考え抜く「Customer Centric 」という価値観は今後も変えません。こちらに加えて、自ら考え自ら行動する「Proactive」と、バックグラウンドや考え方の違う人々を尊重し、会話しながら仕事を進めるという意味合いを込めた「Respect」という概念を、我々の新しい共有する価値観に設定しています。

これらの上位概念の下に、新たにサステナビリティ方針も策定し、重要課題として4つのマテリアリティを設定しています。先ほども少しお話ししましたが、1番の重要課題は人的資本への投資と考えていますので、「多様な人材による価値創造の促進」を目指していきます。

また我々は、事業を通じていかに社会貢献していくかという意識も大切にしていきたいと考えています。そこで2番目の重要課題は「安全安心なデータ連携により社会の発展へ貢献」することとしました。加えて「ガバナンスの透明性・実効性強化」「地球環境・資源の保全と災害対策強化」を重要課題としています。

さらに、これらの重要課題に対応していくため、社長を委員長としたサステナビリティ経営委員会を設置しました。多様性に鑑みたメンバーで構成し、方針・マテリアリティ・目標・KPI等の審議等を通じて会社をいかに良くしていくかを議論しながら、重要課題の解決に向けて進んでいきたいと思っています。

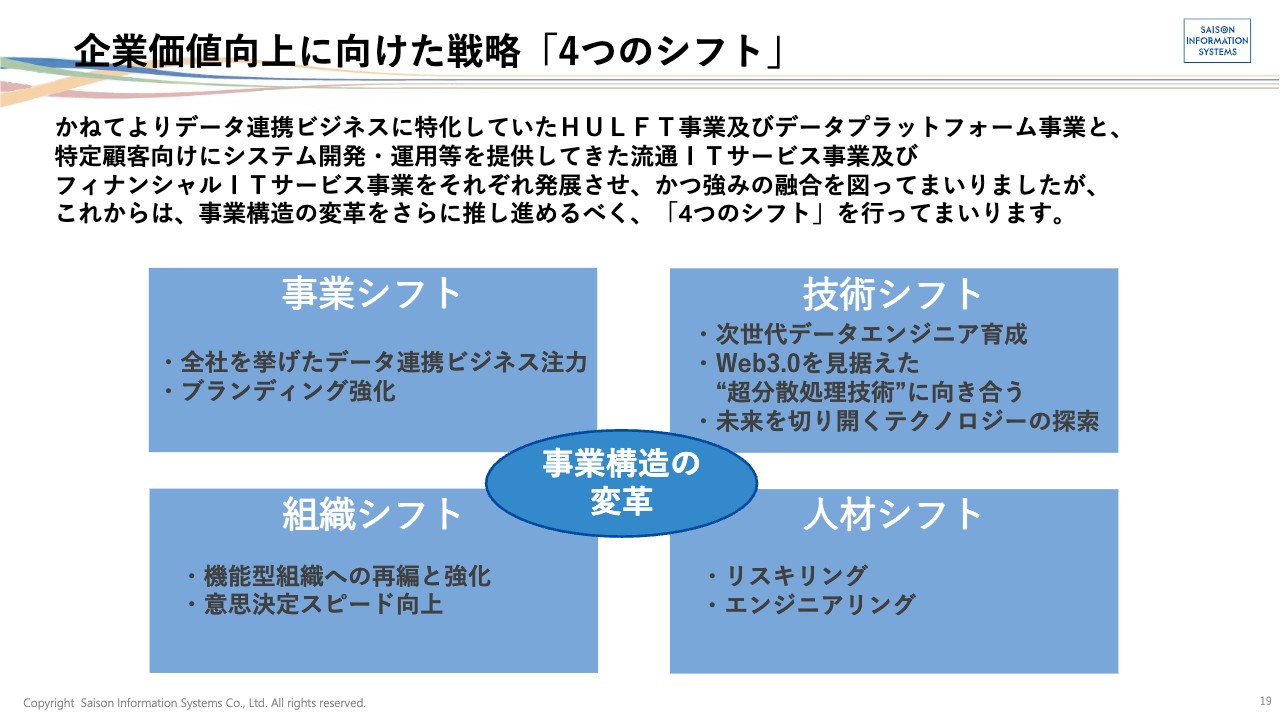

企業価値向上に向けた戦略「4つのシフト」

先ほどお話しした「ミッション(Mission)」「共有する価値観(Our Values)」「サステナビリティ方針」をもとに、4つの戦略を立てています。具体的には、事業シフト、技術シフト、組織シフト、人材シフトの「4つのシフト」を行うことで、事業構造の変革を加速していきたいと考えています。

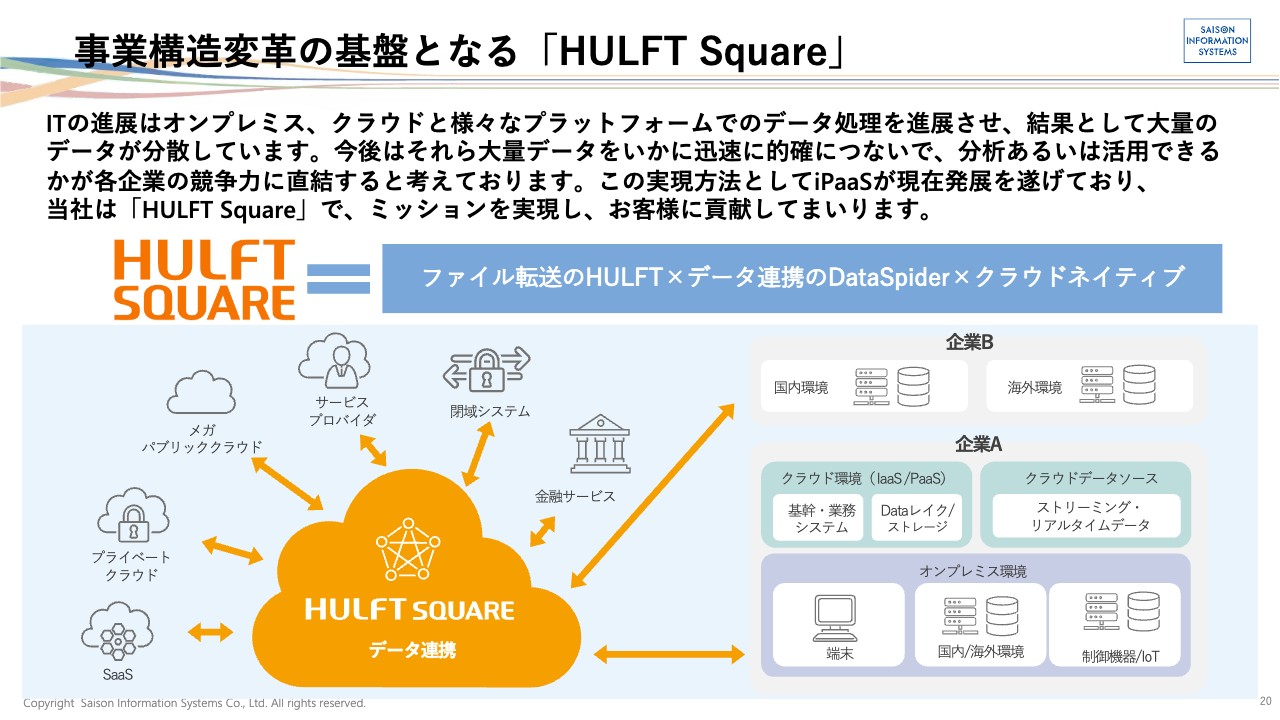

事業構造変革の基盤となる「HULFT Square」

事業シフトの中心となるのが、昨年度2月9日にリリースした「HULFT Square」だと考えています。

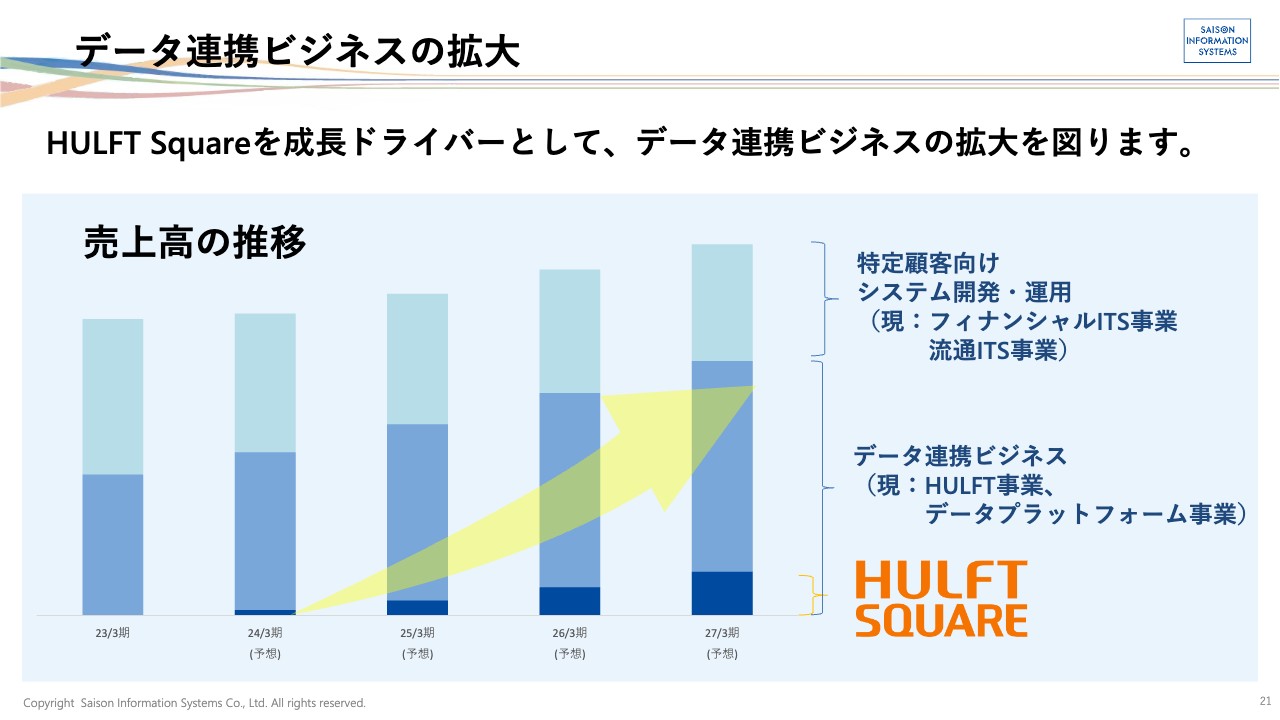

データ連携ビジネスの拡大

「HULFT Square」を中心としてデータ連携ビジネスを拡大していくことが、事業シフトのメインの内容になっていくと考えています。

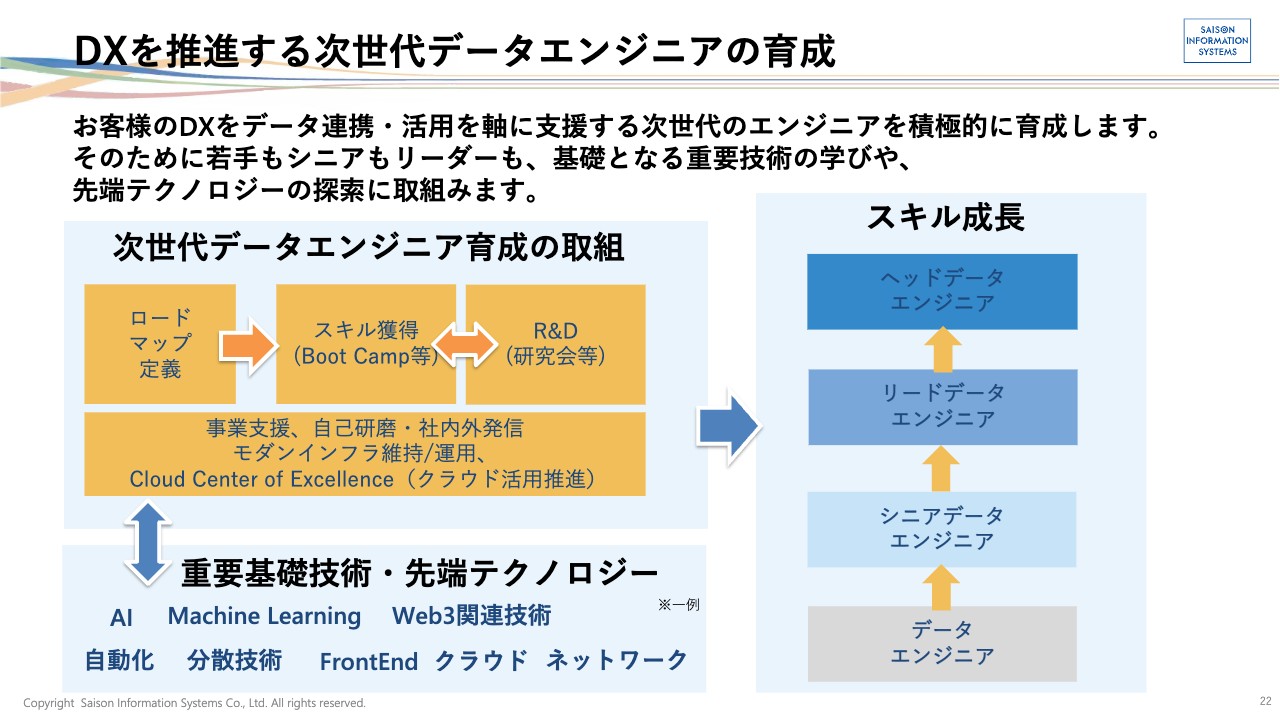

DXを推進する次世代データエンジニアの育成

技術シフトと人材シフトに関する部分として、DXを推進する次世代データエンジニアの育成を進めていきたいと思います。特に、重要基礎技術と先端テクノロジーに取り組み、技術の会社であると同時にそのような人材を多く持つ会社に変えていきたいと思っています。

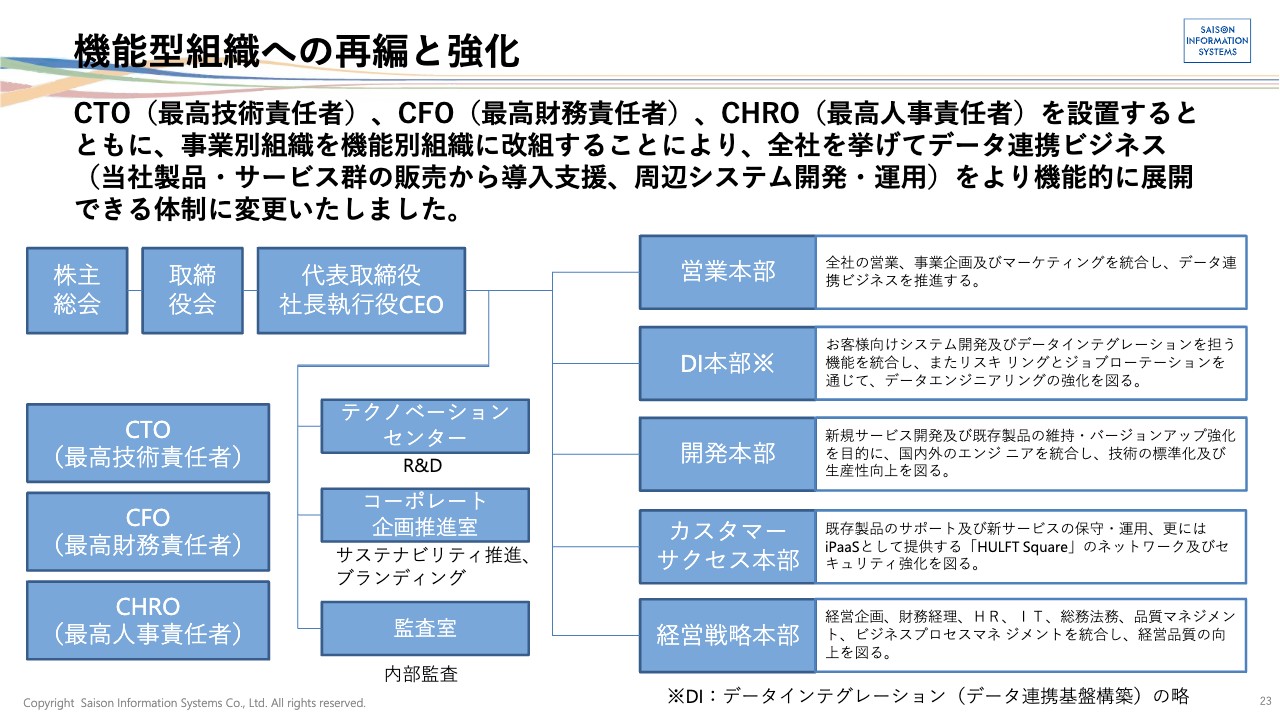

機能型組織への再編と強化

組織シフトについては、意思決定のスピードアップと全社でデータ連携ビジネスに取り組めるよう事業別組織から機能別組織に再編しました。また、技術シフトを加速できるよう新たにCTO(最高技術責任者)を設置するとともに、R&D部門を社長直轄部門に変更しました。

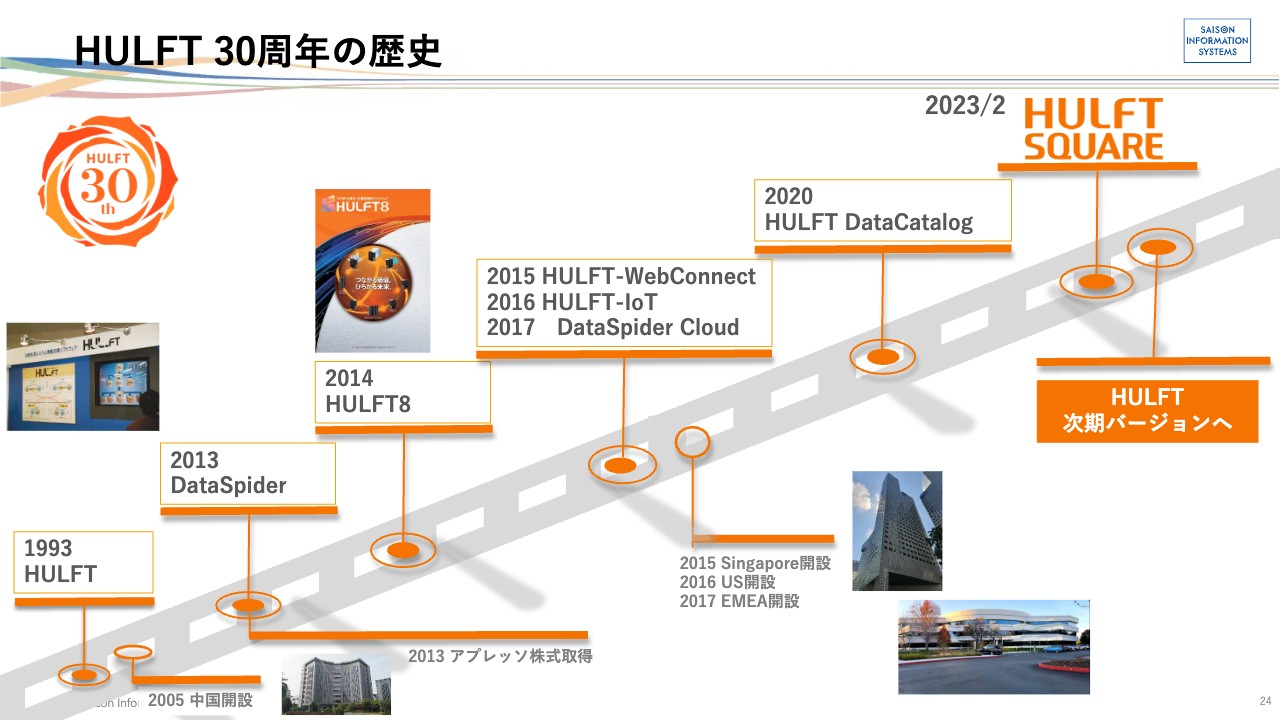

HULFT 30周年の歴史

今年度は「HULFT」30周年の年です。1993年にリリースしてから、これまでいろいろな変化をしてきました。昨年度は「HULFT Square」をリリースし、次は「HULFT」の次期バージョンをリリースすることも考えています。

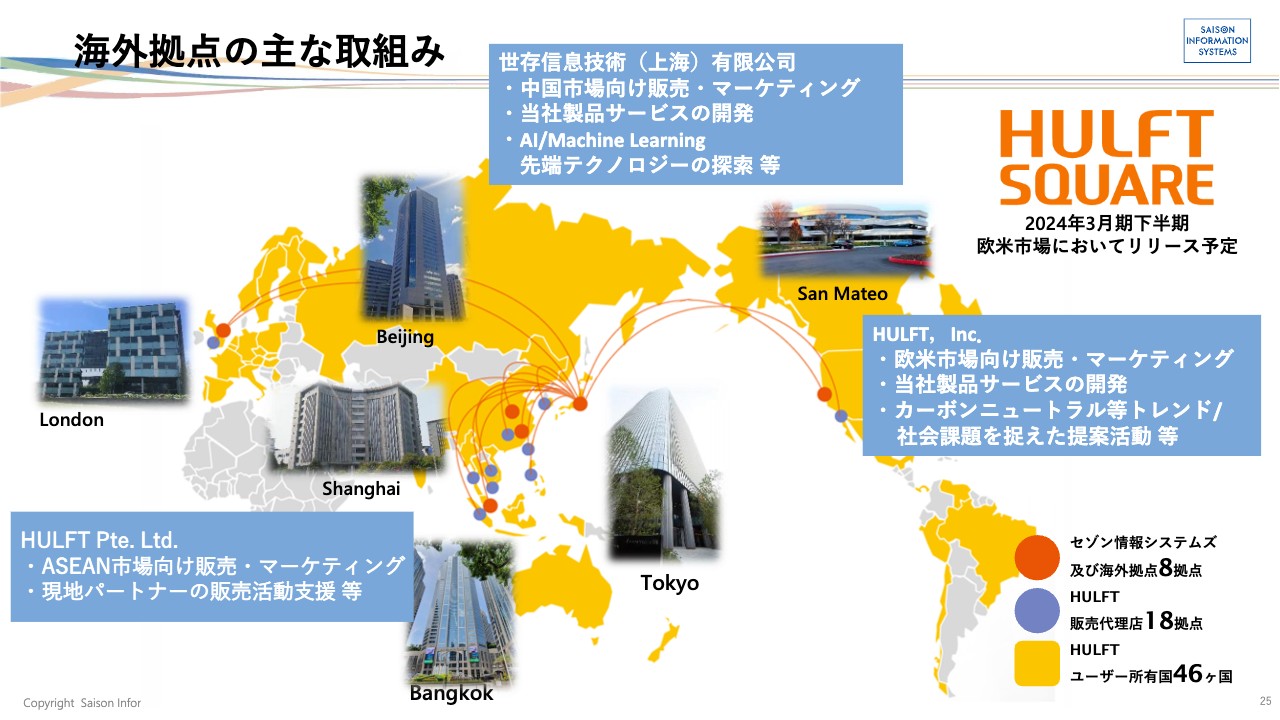

海外拠点の主な取組み

また、グローバルの取り組みも継続していこうと考えています。特に、今年度である2024年3月期の下期には、「HULFT Square」を欧米市場にリリースする予定です。こちらを進めることで、「世界中のデータをつなぎ、誰もがデータを活用できる社会を作る。」というミッションを実現していきたいと思います。

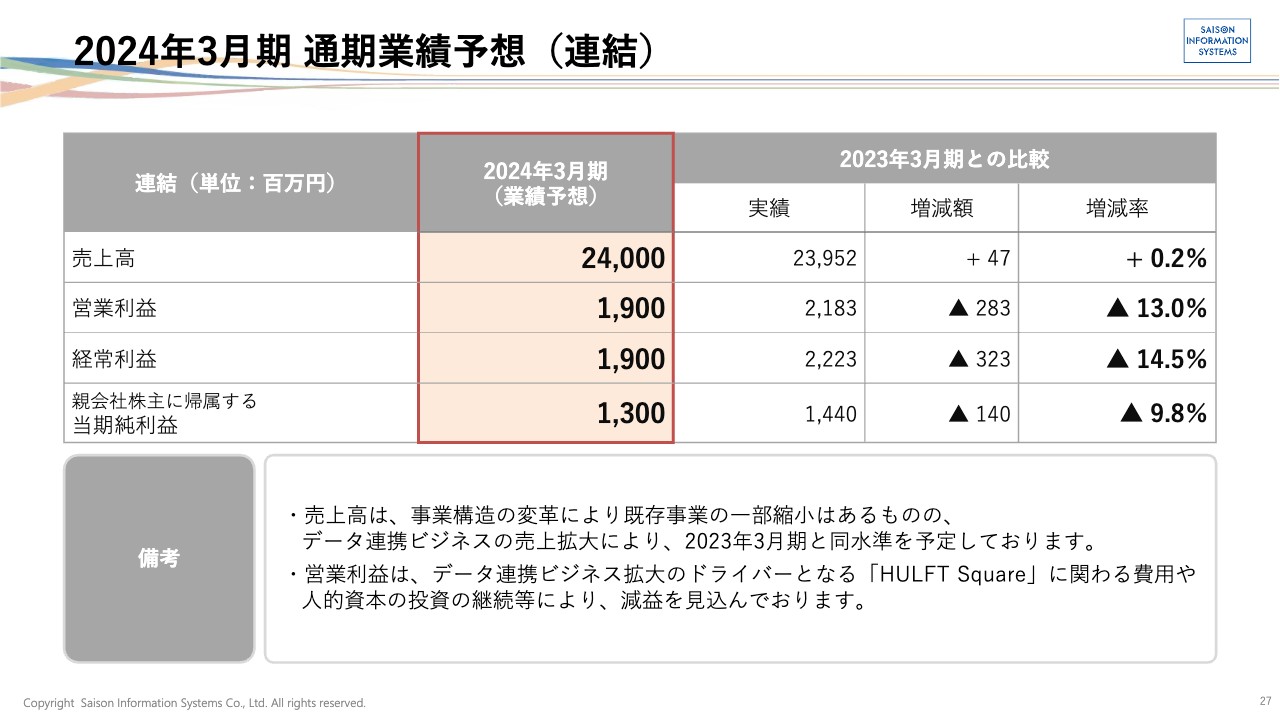

2024年3月期 通期業績予想(連結)

最後に、2024年度3月期の通期業績予想についてご説明します。売上高は、既存事業の一部縮小をデータ連携ビジネスの売上拡大によりカバーすることで、前年同水準を予定しています。

営業利益は「HULFT Square」に関わる費用や人的資本への投資の継続等により、減益を見込んでいます。次の成長の柱となるデータプラットフォーム事業や「HULFT Square」のための投資フェーズであるとご理解いただければと思います。

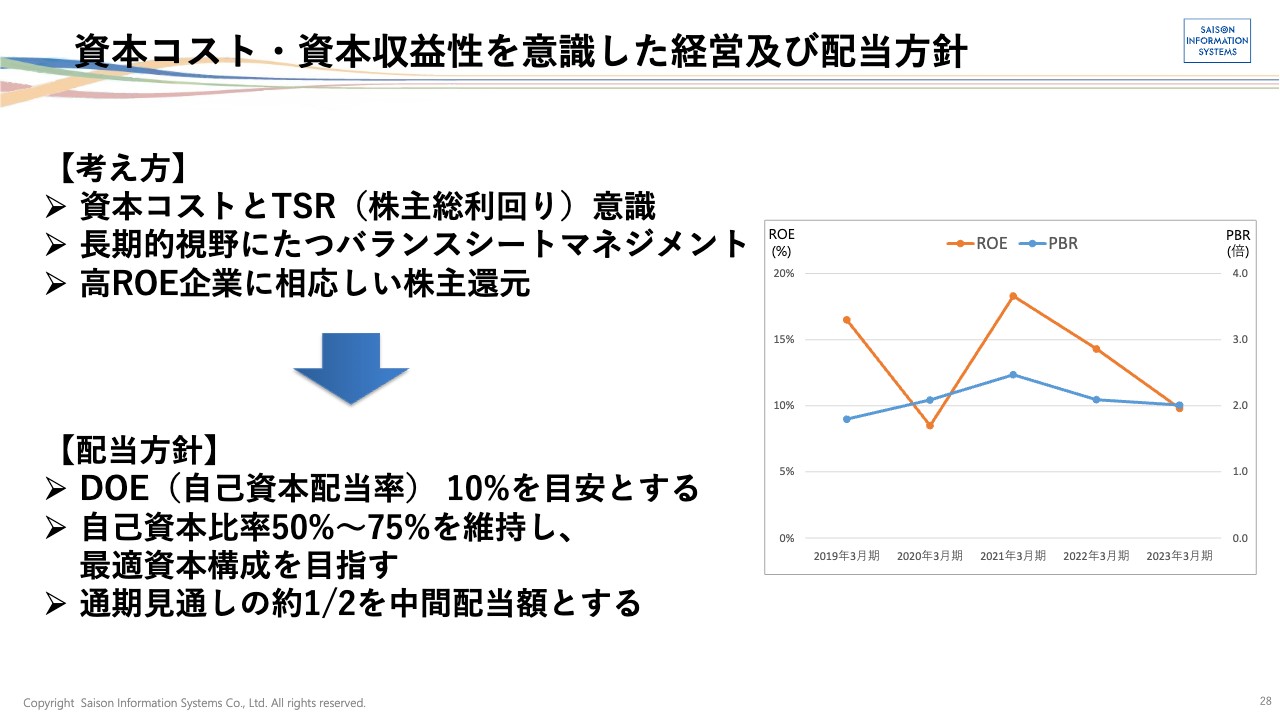

資本コスト・資本収益性を意識した経営及び配当方針

資本コスト・資本収益性を意識した経営および配当方針についての変更はありません。考え方としては、資本コストとTSRを意識した経営を行い、長期的視野に立つバランスシートマネジメントを実行していきます。

また、高ROE企業に相応しい株主還元を行います。配当方針はDOE10パーセントを目安とし、自己資本比率50パーセントから75パーセントを維持します。通期見通しの約2分の1を中間配当額とする点も変更はありません。

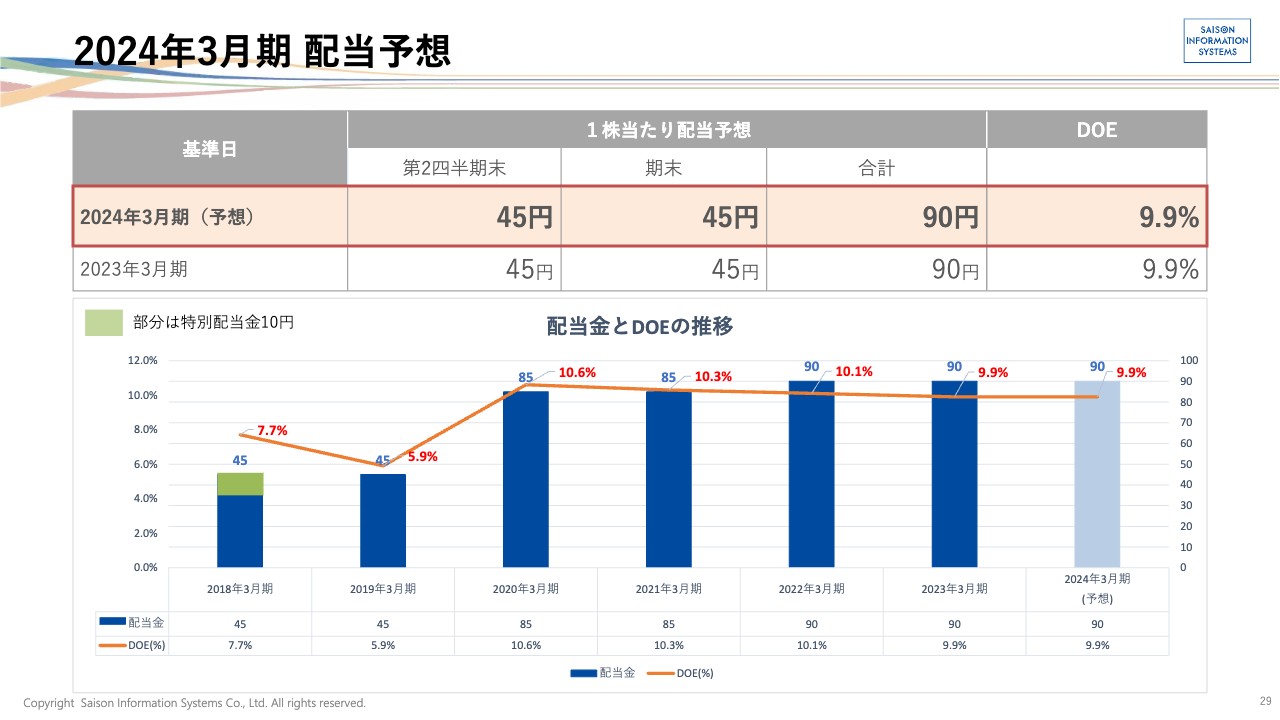

2024年3月期 配当予想

2024年3月期の配当予想は、前年同様に通期で90円を予定しています。

こちらで本日のアジェンダは以上です。

企業価値向上に向けたストーリー

今年度は事業変革を加速させるためにミッションを再定義し、新たにサステナビリティ方針を策定しました。企業価値の向上に努めていきますので、引き続きよろしくお願いいたします。